Доля свободных площадей снижается второй квартал подряд после роста в 2020 году

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги 1 полугодия 2021 года на офисном рынке Москвы. CBRE отмечает рекордный за последние 6 лет объём введённых в эксплуатацию офисных помещений (446 тыс кв. м). Предыдущий максимальный объём был зафиксирован во 2 полугодии 2015 года (497 тыс. кв. м). По прогнозам CBRE, в 2021-2022 годах заявлено к вводу порядка 1,7 млн кв. м, при этом существенная доля строящихся проектов уже законтрактована и не будет доступна на рынке для аренды или покупки.

Новое предложение и объем свободных площадей

Во II квартале 2021 года в эксплуатацию было введено 137 тыс кв. м, что значительно больше среднеквартального показателя последних 5 лет, когда объем нового ввода едва превышал 80 тыс кв. м. Несмотря на большие объемы, было завершено строительство всего 3 бизнес-центров, два здания комплекса Сбер-Сити и МФК Империал Плаза. Все объекты относятся к сегменту класса А.

Как и в I квартале основной объем нового строительства пришелся на здания, построенные под собственное использование – это две башни комплекса Сбер-Сити, 94% от общего объема ввода. МФК Империал Плаза был полностью реализован на момент ввода. Всего за 1 полугодие в эксплуатацию введено 446 тыс кв. м (более чем в 2 раза превосходит общий объем офисных площадей, введенных в 2020 году), из которых лишь 10% или 40 тыс кв. м доступны на рынке по итогам 2 квартала. 77% (344 тыс кв. м) нового ввода за 1 полугодие относится к сегменту класса А.

Крупные объекты, введенные в эксплуатацию в 1 полугодии 2021 года

|

Здание |

Класс здания |

Арендуемая площадь, кв. м |

Зона расположения |

|

Ростех-Сити |

A |

173 600 |

Ленинградский ДР |

|

Два капитана |

B+ |

79 800 |

За пределами МКАД |

|

Аркус IV |

A |

17 900 |

Ленинградский ДР |

|

Земельный 1-й пер., 7/2 |

A |

16 000 |

ЦДР-ТТК |

|

Сбер-Сити |

А |

128 400 |

ТТК-МКАД |

|

МФК Империал Плаза |

А |

8 500 |

ЦДР-ТТК |

Источник: CBRE, II кв. 2021 г.

Основной объем нового строительства традиционно приходится на зону между Третьим транспортным кольцом и МКАД, 74% от общего объема за 1 полугодие. В Ленинградском деловом районе в эксплуатацию было введено 43% (191 тыс кв. м), в Москва-Сити и Центральном деловом районе – ни одного объекта. До конца года в центре города планируется завершение реконструкции ряда объектов, а также ввод в эксплуатацию бизнес-центров AFI2B и Смоленский 13. В Москва-Сити ввод в эксплуатацию нового объекта ожидается в 2022 году, это комплекс Grand City Tower.

Распределение нового предложения по итогам 1 полугодия 2021 года

Источник: CBRE, II кв. 2021 г.

Согласно планам девелоперов, объем ввода офисных площадей по итогам 2021 года составит 850 тыс кв. м, из которых для аренды или покупки на рынке доступно 30% на конец II квартала 2021 года. В связи с усилением тенденции строительства объектов под собственное использование, а также реализацией площадей в процессе строительства, рекордные объемы ввода новых офисных площадей за последние годы оказывают минимальное влияние на уровень свободных площадей на рынке.

По итогам II квартала доля свободных площадей приблизилась к уровню начала 2020 года, 9,5%, когда последствия пандемии еще не отразились на экономике в целом и рынке офисной недвижимости Москвы в частности.

Новое строительство (тыс кв. м) и объем свободных площадей

Источник: CBRE, II кв. 2021 г.

Источник: CBRE, II кв. 2021 г.

На фоне сохранения малых объемов спекулятивного строительства на среднесрочном горизонте и восстановления отложенного спроса в 2021-2022 годах доля свободных площадей сохранится на уровне 11%. При этом основной объем будет сформирован вторичными предложениями аренды в то время, как вакансия во вновь построенных объектах будет минимальной за счет увеличения спроса арендаторов на высококачественные офисные площади.

Объем сделок

II квартал, как и IV, традиционно отличается наибольшей активностью на рынке при отсутствии внешних негативных шоков. Третья волна резкого распространения коронавируса началась в конце II квартала 2021 года, поэтому не оказала влияние на динамику заключенных сделок аренды и купли-продажи под собственное использование.

По предварительной оценке, объем сделок за II квартал составит 390 тыс кв. м, что на 70% и 30% превосходит аналогичный показатель за I квартал 2021 года (229 тыс кв. м) и II квартал 2020 года (296 тыс кв. м, сокращение спроса вследствие начала пандемии в марте 2020 года) соответственно. Однако объем сделок за II квартал 2021 года сопоставим с показателем за II квартал 2019 года, 377 тыс кв. м.

За 1 полугодие объем сделок оценивается на уровне 620 тыс кв. м. Данный показатель все еще не достиг рекордов 2018–2019 годов (790 тыс кв. м), но сопоставим с 1 полугодием 2020 года (641 тыс кв. м).

Примеры сделок, II квартал 2021 года

|

Здание |

Компания |

Арендуемая площадь, кв. м |

|

БЦ в Земельном 1-й пер., 7/2 |

Совкомбанк |

6 700 |

|

Легион III Фаза II |

3Logic |

5 400 |

|

Меркурий Сити Тауэр |

Санкт-Петербургская Международная Товарно-сырьевая Биржа |

4 600 |

|

Кунцево Плаза |

Самолет |

2 800 |

|

Comcity Bravo |

Smart Technologies |

2 000 |

Источник: CBRE, II кв. 2021 г.

Общее восстановление экономики в 1 полугодии 2021 года и снятие ограничений на посещение офиса стимулировало компании возобновить планы по поиску новых офисных площадей. Результатом этому стал большой объем сделок, заключенных во II квартале. Тем не менее, новые ограничения, связанные с предотвращением распространения коронавируса, включая перевод 30% сотрудников на обязательный удаленный формат работы, на фоне летнего отпускного сезона могут способствовать сокращению активности компаний. При этом текущее стимулирование вакцинации населения может положительно сказаться не только на минимизации новых волн распространения коронавируса в будущем, но и на настроениях бизнеса относительно стратегии по аренде новых офисных площадей.

Объем сделок (тыс кв. м)

Источник: CBRE, II кв. 2021 г.

Источник: CBRE, II кв. 2021 г.

По итогам 2021 года спрос сохранится на уровне 2020 года, 1,2-1,3 млн кв. м, что на треть ниже показателя за 2019 год. При этом спрос в 2018–2019 годах был рекордным за последние 10 лет и сопоставим с бумом 2007–2008 годов. Таким образом, сокращение объема сделок в 2020–2021 годах на фоне пандемии и экономического кризиса не выглядит драматичным. Необходимо отметить, что динамику новых сделок в 2022–2023 годах будет сдерживать ограниченное предложение нового качественного продукта.

Елена Денисова, старший директор отдела офисных площадей CBRE, комментирует:

«Рекордные объемы ввода по факту не влияют на увеличение доступных предложений для арендаторов, новые объекты либо уже строятся под нужды конкретных компаний, либо площади в них реализуются на этапе строительства. Эта тенденция будет только усиливаться. Для средних и крупных арендаторов практически нет альтернативных опций аренды высококачественных офисных площадей. В связи с отсутствием продукта мы продолжаем наблюдать увеличение сделок продления. Более того, такое состояние рынка будет усугубляться, так как спекулятивное строительство сохраняется на низком уровне. Таким образом, объем сделок в 2022–2023 годах будет ограничен доступным предложением и сделками built-to-suit».

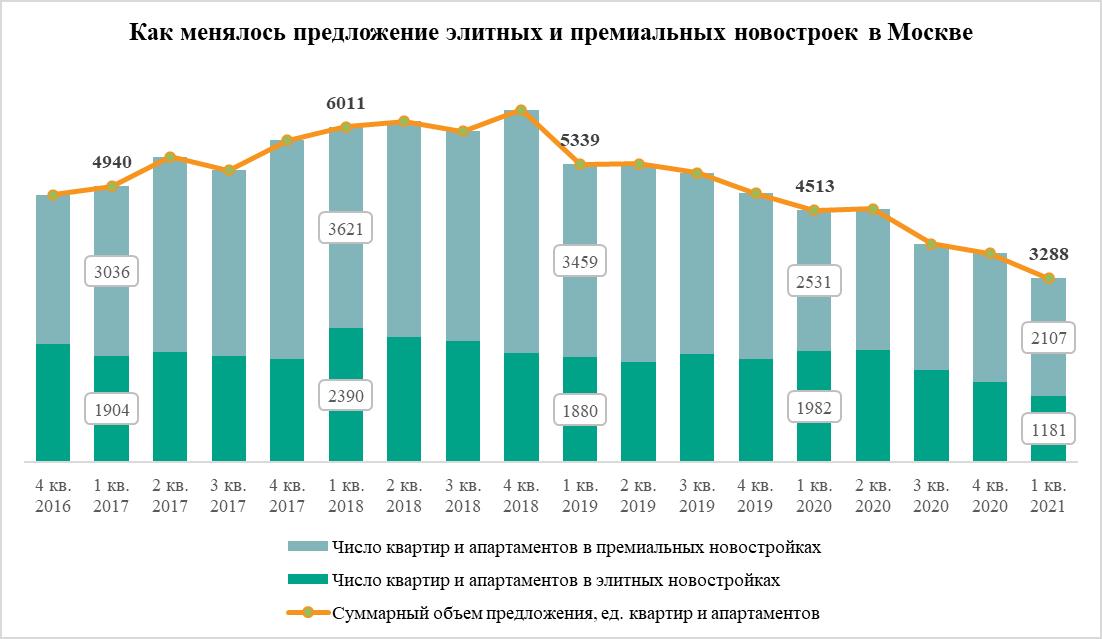

Число квартир и апартаментов в продаже в московских новостройках элитного и премиум-класса сократилось до минимума с 2016 года. За последние 12 месяцев предложение дорогостоящего нового жилья в столице уменьшилось на 27%, подсчитали эксперты компании «Метриум». В сумме в обоих секторах рынка высокобюджетного жилья девелоперы продают 3,3 тыс. квартир.

В I квартале 2021 года в Москве девелоперы продавали 3,3 тыс. квартир и апартаментов в комплексах, относящихся к элитному и премиальному сегментам рынка новостроек. Это самый низкий уровень предложения дорогого жилья в столице, зафиксированный с 2016 года. По подсчетам аналитиков «Метриум», за последний год этот показатель сократился на 27%, что стало самым резким годовым падением за пять лет.

Минимальное число квартир и апартаментов в продаже за последнюю пятилетку зарегистрировано в обоих секторах рынка высокобюджетного жилья. В премиум-классе в I квартале 2021 года застройщики продавали 2,1 тыс. квартир и апартаментов, тогда как в I квартале 2020 года – 2,5 тыс., в аналогичный период 2019 года – 3,5 тыс., 2018 года – 3,6 тыс., 2017 года – 3 тыс.

Схожая картина и в элитном сегменте. Сейчас в этом секторе рынка девелоперы ищут покупателей для 1,2 тыс. квартир и апартаментов, а год назад в продаже насчитывалось – 2 тыс., в 2019 году – 1,9 тыс., в 2018 году – 2,4 тыс., в 2017 году – 1,9 тыс.

Пика объем предложения дорогостоящих новостроек в Москве достиг в 2018 году, отмечают эксперты «Метриум». Тогда, в IV квартале, в обоих сегментах были представлены более 6 тыс. квартир и апартаментов.

Примечательно, что даже пополнение предложения новыми вариантами новостроек не исправило ситуацию. Продажи и бронирование открылись в четырех проектах премиум-класса, тогда как за аналогичный период 2020 года на рынке появился только один проект. Впрочем, в элитном сегменте новинок не было вовсе.

Вторая причина – высокий спрос на дорогие новостройки в Москве. По итогам I квартала 2021 года в комплексах премиум- и элитного классов зарегистрировано на 48% больше договоров долевого участия, чем за аналогичный период 2020 года. Это свидетельствует о высокой активности клиентов и объясняет причину рекордного сокращения предложения, особенно в премиум-классе.

«В 2021 году сразу несколько факторов способствовали росту спроса на элитное и премиальное жилье, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Во-первых, закрытие границ и ограничение полетов в связи с пандемией коронавируса заставили многих традиционно “космополитично” настроенных обладателей крупных бюджетов вновь обратить взоры на российский рынок дорогих новостроек, подыскать новое жилье, чтобы переждать карантин. Во-вторых, ослабление рубля и снижение доходности финансовых инструментов вложений стимулировали инвестиции в недвижимость. При этом неопределенность в экономике не способствовала повышению активности девелоперов. В итоге предложение рекордно сократилось».

Источник: «Метриум»

По данным Colliers, в первом квартале 2021 года средний уровень вакантности в торговых центрах Санкт-Петербурга снизился с 5,1% до 4,9%. При этом доля свободных помещений в наиболее качественных торговых центрах составила 2,2% (-0,2 п.п. за квартал).

Динамика уровня вакантности говорит о росте активности арендаторов. Так, в первом квартале наибольшее количество открытий наблюдалось в сегменте одежды и обуви – 48% точек от общего количества сделок в первом квартале. Например, были открыты магазины Helly Hansen в ТРЦ «МЕГА Дыбенко», Gloria Jeans в ТРК «ЛЕТО». Готовится к открытию польский бренд Medicine в ТРЦ «Галерея».

Второе место по количеству открытий занимают магазины техники и электроники (10%). Сеть Yamaguchi открыла три магазина в ТК «Невский Центр», ТРЦ «Галерея», ТРК «Гранд Каньон». Также наращивала свое присутствие сеть ювелирных украшений SOKOLOV, открывшая точки в ТРЦ «МЕГА Дыбенко» и ТК «Невский Центр».

Среди новых брендов, вышедших на рынок Санкт-Петербурга в первом квартале 2021 года, можно отметить шоурум одежды от Павла Воли и Ляйсан Утяшевой VolЯ Wear в ТК «Невский Центр» и магазин «Первый мебельный» в ТРК «Питер Радуга».

Работа торговых центров в начале 2021 года продолжалась с сохранением коронавирусных ограничений. С 30 января 2021 года были введены некоторые послабления: была возобновлена работа музеев, выставок, театров и ледовых катков в торговых центрах. Предельная заполняемость залов в кинотеатрах была увеличена с 25% до 50%. Наконец, с 12 февраля были открыты фуд-корты при условии заполняемости в 75%. На фоне послабления коронавирусных ограничений начал восстанавливаться уровень посещаемости торговых центров. По данным Watcom, трафик торговых центров постепенно приближается к «допандемийному» уровню. Так, если посещаемость ТЦ по итогам четвертого квартала 2020 года была на 30% ниже показателя за аналогичный период 2019 года, то уже в первом квартале 2021 года трафик составил 83,5% от обычного уровня первого квартала 2019 года.

По данным Colliers, до конца 2021 года планируется открыть два торговых центра общей площадью 27 тыс. кв. м – это четвертая очередь ТРК «Заневский каскад» и ТК «Солнечный город» (был введен в апреле 2021 года).

«Для торговых центров по-прежнему важно поддерживать актуальность концепции, вовремя вносить изменения, которые позволят дать новый импульс объектам с целью сохранения востребованности у своего посетителя, а также привлечения нового трафика. Предложение качественных торговых центров ограничено, и оставаться конкурентоспособными можно только за счет проведения необходимых и правильных преобразований. Один из ярких примеров обновления – реконцепция легендарного «Дома Мод», где происходит глобальная перезагрузка объекта. Так, в 2019 году открыл свои двери бренд Uniqlo впервые в формате стрит-ритейла в России. А в 2020 году состоялась сделка с компанией IRIDATO Group, которая на нескольких этажах представит модное fashion-пространство городского значения, где будут собраны лимитированные линейки более 50 мировых брендов streetwear&lifestyle и лучшие коллекции российских дизайнеров. Отметим, что это значимая сделка для всего российского рынка ритейла – Colliers как брокер получила «золотой кирпич» на премии CRE Moscow Awards 2021 за лучшую сделку аренды в сегменте торговой недвижимости в России», - комментирует Ирина Царькова, директор департамента торговой недвижимости Colliers.