Доля свободных площадей снижается второй квартал подряд после роста в 2020 году

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги 1 полугодия 2021 года на офисном рынке Москвы. CBRE отмечает рекордный за последние 6 лет объём введённых в эксплуатацию офисных помещений (446 тыс кв. м). Предыдущий максимальный объём был зафиксирован во 2 полугодии 2015 года (497 тыс. кв. м). По прогнозам CBRE, в 2021-2022 годах заявлено к вводу порядка 1,7 млн кв. м, при этом существенная доля строящихся проектов уже законтрактована и не будет доступна на рынке для аренды или покупки.

Новое предложение и объем свободных площадей

Во II квартале 2021 года в эксплуатацию было введено 137 тыс кв. м, что значительно больше среднеквартального показателя последних 5 лет, когда объем нового ввода едва превышал 80 тыс кв. м. Несмотря на большие объемы, было завершено строительство всего 3 бизнес-центров, два здания комплекса Сбер-Сити и МФК Империал Плаза. Все объекты относятся к сегменту класса А.

Как и в I квартале основной объем нового строительства пришелся на здания, построенные под собственное использование – это две башни комплекса Сбер-Сити, 94% от общего объема ввода. МФК Империал Плаза был полностью реализован на момент ввода. Всего за 1 полугодие в эксплуатацию введено 446 тыс кв. м (более чем в 2 раза превосходит общий объем офисных площадей, введенных в 2020 году), из которых лишь 10% или 40 тыс кв. м доступны на рынке по итогам 2 квартала. 77% (344 тыс кв. м) нового ввода за 1 полугодие относится к сегменту класса А.

Крупные объекты, введенные в эксплуатацию в 1 полугодии 2021 года

|

Здание |

Класс здания |

Арендуемая площадь, кв. м |

Зона расположения |

|

Ростех-Сити |

A |

173 600 |

Ленинградский ДР |

|

Два капитана |

B+ |

79 800 |

За пределами МКАД |

|

Аркус IV |

A |

17 900 |

Ленинградский ДР |

|

Земельный 1-й пер., 7/2 |

A |

16 000 |

ЦДР-ТТК |

|

Сбер-Сити |

А |

128 400 |

ТТК-МКАД |

|

МФК Империал Плаза |

А |

8 500 |

ЦДР-ТТК |

Источник: CBRE, II кв. 2021 г.

Основной объем нового строительства традиционно приходится на зону между Третьим транспортным кольцом и МКАД, 74% от общего объема за 1 полугодие. В Ленинградском деловом районе в эксплуатацию было введено 43% (191 тыс кв. м), в Москва-Сити и Центральном деловом районе – ни одного объекта. До конца года в центре города планируется завершение реконструкции ряда объектов, а также ввод в эксплуатацию бизнес-центров AFI2B и Смоленский 13. В Москва-Сити ввод в эксплуатацию нового объекта ожидается в 2022 году, это комплекс Grand City Tower.

Распределение нового предложения по итогам 1 полугодия 2021 года

Источник: CBRE, II кв. 2021 г.

Согласно планам девелоперов, объем ввода офисных площадей по итогам 2021 года составит 850 тыс кв. м, из которых для аренды или покупки на рынке доступно 30% на конец II квартала 2021 года. В связи с усилением тенденции строительства объектов под собственное использование, а также реализацией площадей в процессе строительства, рекордные объемы ввода новых офисных площадей за последние годы оказывают минимальное влияние на уровень свободных площадей на рынке.

По итогам II квартала доля свободных площадей приблизилась к уровню начала 2020 года, 9,5%, когда последствия пандемии еще не отразились на экономике в целом и рынке офисной недвижимости Москвы в частности.

Новое строительство (тыс кв. м) и объем свободных площадей

Источник: CBRE, II кв. 2021 г.

Источник: CBRE, II кв. 2021 г.

На фоне сохранения малых объемов спекулятивного строительства на среднесрочном горизонте и восстановления отложенного спроса в 2021-2022 годах доля свободных площадей сохранится на уровне 11%. При этом основной объем будет сформирован вторичными предложениями аренды в то время, как вакансия во вновь построенных объектах будет минимальной за счет увеличения спроса арендаторов на высококачественные офисные площади.

Объем сделок

II квартал, как и IV, традиционно отличается наибольшей активностью на рынке при отсутствии внешних негативных шоков. Третья волна резкого распространения коронавируса началась в конце II квартала 2021 года, поэтому не оказала влияние на динамику заключенных сделок аренды и купли-продажи под собственное использование.

По предварительной оценке, объем сделок за II квартал составит 390 тыс кв. м, что на 70% и 30% превосходит аналогичный показатель за I квартал 2021 года (229 тыс кв. м) и II квартал 2020 года (296 тыс кв. м, сокращение спроса вследствие начала пандемии в марте 2020 года) соответственно. Однако объем сделок за II квартал 2021 года сопоставим с показателем за II квартал 2019 года, 377 тыс кв. м.

За 1 полугодие объем сделок оценивается на уровне 620 тыс кв. м. Данный показатель все еще не достиг рекордов 2018–2019 годов (790 тыс кв. м), но сопоставим с 1 полугодием 2020 года (641 тыс кв. м).

Примеры сделок, II квартал 2021 года

|

Здание |

Компания |

Арендуемая площадь, кв. м |

|

БЦ в Земельном 1-й пер., 7/2 |

Совкомбанк |

6 700 |

|

Легион III Фаза II |

3Logic |

5 400 |

|

Меркурий Сити Тауэр |

Санкт-Петербургская Международная Товарно-сырьевая Биржа |

4 600 |

|

Кунцево Плаза |

Самолет |

2 800 |

|

Comcity Bravo |

Smart Technologies |

2 000 |

Источник: CBRE, II кв. 2021 г.

Общее восстановление экономики в 1 полугодии 2021 года и снятие ограничений на посещение офиса стимулировало компании возобновить планы по поиску новых офисных площадей. Результатом этому стал большой объем сделок, заключенных во II квартале. Тем не менее, новые ограничения, связанные с предотвращением распространения коронавируса, включая перевод 30% сотрудников на обязательный удаленный формат работы, на фоне летнего отпускного сезона могут способствовать сокращению активности компаний. При этом текущее стимулирование вакцинации населения может положительно сказаться не только на минимизации новых волн распространения коронавируса в будущем, но и на настроениях бизнеса относительно стратегии по аренде новых офисных площадей.

Объем сделок (тыс кв. м)

Источник: CBRE, II кв. 2021 г.

Источник: CBRE, II кв. 2021 г.

По итогам 2021 года спрос сохранится на уровне 2020 года, 1,2-1,3 млн кв. м, что на треть ниже показателя за 2019 год. При этом спрос в 2018–2019 годах был рекордным за последние 10 лет и сопоставим с бумом 2007–2008 годов. Таким образом, сокращение объема сделок в 2020–2021 годах на фоне пандемии и экономического кризиса не выглядит драматичным. Необходимо отметить, что динамику новых сделок в 2022–2023 годах будет сдерживать ограниченное предложение нового качественного продукта.

Елена Денисова, старший директор отдела офисных площадей CBRE, комментирует:

«Рекордные объемы ввода по факту не влияют на увеличение доступных предложений для арендаторов, новые объекты либо уже строятся под нужды конкретных компаний, либо площади в них реализуются на этапе строительства. Эта тенденция будет только усиливаться. Для средних и крупных арендаторов практически нет альтернативных опций аренды высококачественных офисных площадей. В связи с отсутствием продукта мы продолжаем наблюдать увеличение сделок продления. Более того, такое состояние рынка будет усугубляться, так как спекулятивное строительство сохраняется на низком уровне. Таким образом, объем сделок в 2022–2023 годах будет ограничен доступным предложением и сделками built-to-suit».

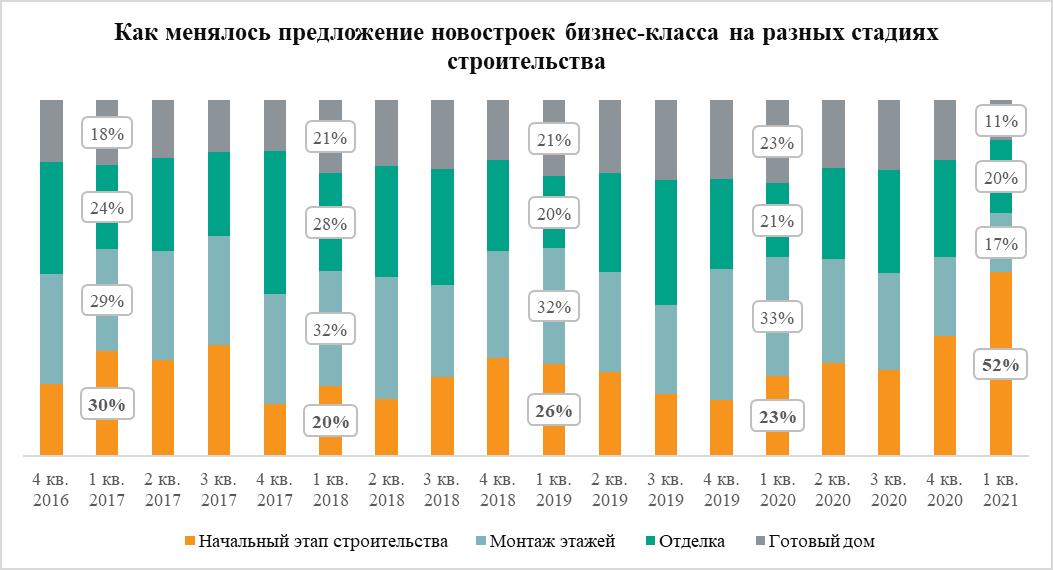

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»

Самую высокую стоимость квадратного метра в московских новостройках комфорт-класса аналитики «Метриум» зафиксировали в Западном административном округе. По итогам I квартала местные жилые комплексы в среднем обходились покупателям в 253 тыс. рублей за кв.м. Здесь же отмечен самый внушительный годовой прирост цены – на 27%. При этом только в одном округе Москвы массовые новостройки пока продаются дешевле 200 тыс. рублей за кв.м.

В марте 2021 года средняя стоимость квадратного метра новостроек эконом- и комфорт-класса в Москве достигла 225 тыс. рублей за кв.м., подсчитали аналитики «Метриум». За первый квартал этот показатель увеличился на 8%, а за прошедший год – на 21% (в марте 2020 года массовые новостройки стоили в среднем 186 тыс. рублей за кв.м).

Между тем в географическом разрезе средняя стоимость московских массовых новостроек и динамика цен на них неоднородные. Самые дорогие новостройки комфорт-класса застройщики продают в Западном административном округе столицы (ЗАО). Здесь средний «квадрат» можно приобрести за 253 тыс. рублей, что на 12% выше, чем в среднем по городу. На втором месте – новостройки Восточного административного округа (ВАО), где новое жилье от девелопера продают по 245 тыс. рублей за кв.м. (на 9% дороже среднего ЖК по Москве). На третьей позиции – Северо-Западный административный округ, в котором массовые новостройки можно купить в среднем за 236 тыс. рублей за кв.м (на 5% выше среднего значения).

По данным аналитиков «Метриум», только в одном административном округе цены на массовые новостройки не преодолели психологически важный рубеж в 200 тыс. рублей за кв.м. Речь идет о Юго-Западном административным округе (ЮЗАО), где «квадрат» пока можно приобрести в среднем за 199,6 тыс. рублей (на 11% дешевле средней массовой новостройки по Москве). Столь низкая цена в ЮЗАО объясняется тем, что единственный проект массового сегмента этого округа расположен за МКАД, в Южном Бутово (ЖК «Столичные поляны»).

Немного дороже новые ЖК комфорт- и эконом-класса в Северо-Восточном АО – 206 тыс. рублей за кв.м (на 8% ниже среднего значения по городу). В Юго-Восточном АО, где сосредоточена более трети массовых новостроек Москвы, средний квадрат обойдется в 214 тыс. рублей за кв.м. (на 5% дешевле средней массовой новостройки).

Примечательно, что в самых дорогих округах за год был отмечен наиболее интенсивный рост цен на массовые новостройки. В ЗАО «квадрат» за год вырос в цене на 29%, в СЗАО – на 27%, а в ВАО – на 23%. В наиболее доступных по цене округах стоимость новостроек эконом- и комфорт-класса выросла на 21%.

«В 2020 году зафиксирован самый резкий рост цен на жилье за всю историю рынка новостроек, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Помимо высокого спроса, на стоимость нового жилья комфорт-класса повлиял рост себестоимости строительства из-за удорожания товаров и услуг, а также увеличения цен на импортные составляющие на фоне ослабления рубля. В то же время в зонах активного редевелопмента повышается качество благоустройства, развивается транспортная сеть, строятся и реконструируются социальные объекты, что тоже требует дополнительных инвестиционных затрат со стороны застройщиков и способствует увеличению цен».

Аналитики «Метриум» отмечают, что текущие цены на массовые новостройки в разных округах Москвы сопоставимы со средними значениями стоимости нового жилья бизнес-класса в III квартале 2018 года. Иными словами, сейчас массовые новостройки стоят примерно столько же, сколько жилье бизнес-класса всего два года назад. Тогда средний квадрат в этом сегменте продавался за 225 тыс. рублей, а самые дорогие новостройки были в ЮЗАО (249 тыс. рублей за кв.м.), ЦАО (246 тыс. рублей за кв.м), САО (243 тыс. рублей за кв.м. Наиболее доступные варианты жилья бизнес-класса тогда можно было приобрести в ЮВАО за 195 тыс. рублей за кв.м., в СВАО (215 тыс. рублей за кв.м), ЗАО (216 тыс. рублей за кв.м).

Пять самых дорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Молодогвардейская 36 |

Кунцево |

302,3 |

19,4 |

ГК ПИК |

|

Вестердам |

Очаково-Матвеевское |

301,7 |

17,1 |

ИНТЕКО |

|

Квартал на Никулинской |

Тропарёво-Никулино |

300,1 |

23,2 |

УЭЗ |

|

Академика Павлова |

Кунцево |

279,1 |

15,7 |

ГК ПИК |

|

Большая Очаковская 2 |

Очаково-Матвеевское |

257,6 |

13,6 |

ГК ПИК |

Источник: «Метриум»

Пять самых недорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Мякинино парк |

Кунцево |

176,6 |

10,5 |

ГК ПИК |

|

Stellar City |

Можайский |

202,2 |

8,9 |

ГК Ташир |

|

Дом на Барвихинской |

Можайский |

215,2 |

16,5 |

Тройка РЭД |

|

Мещерский Лес |

Солнцево |

227,8 |

15,4 |

ГК ПИК |

|

FoRest |

Ново-Переделкино |

235,9 |

16,4 |

Центр-Инвест |

Источник: «Метриум»

Источник: «Метриум»