Темпы восстановления рынка центральных торговых коридоров замедлятся в связи с новыми ограничениями

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги 1 полугодия 2021 года на рынке центральных торговых коридоров Москвы. В отчёте CBRE говорится, что на протяжение последних 6 месяцев уровень вакантных помещений в центральных торговых коридорах оставался стабильным на уровне 15%, но как отмечается в отчёте, темпы восстановления рынка центральных торговых коридоров замедлятся в связи с новыми ограничениями.

Уровень вакантных площадей

По итогам II квартала показатель вакантных помещений в центральных торговых коридорах составил 15,1%, увеличившись относительно предыдущего квартала, на 0,4 п. п. Продолжилась оптимизация банковских сетей в связи с переходом ряда продуктов и сервисов в онлайн. Всего с начала пандемии количество банков в границах центральных торговых коридоров сократилось на 14%. Закрылись «Банк Россия» на 1-й Тверской-Ямской, «Банк ВТБ» на Арбате и на Смоленской площади, «Сбербанк» на Тверской, «Уралсиб» на Новинском бульваре.

Источник: CBRE, II кв. 2021 г.

Новые открытия

Рестораны и кафе по-прежнему доминируют среди новых открытий и составляют около 50%. Среди открытий II квартала – Merlion Dine&Cocktails, Blanco, Fish Fetish, Море на «Патриках». К июню 2021 года сегмент общественного питания практически исчерпал влияние первой волны пандемии и ограничений, введенных в 2020 году: количество точек общепита по итогам II квартала 2021 года восстановилось на 97% к докризисному уровню.

Все большую активность проявляют российские дизайнеры. Так, во II квартале открылись EVE на Садовой-Триумфальной, GATE31 на Большой Дмитровке, MALTSEVA STYLE на Большой Козихинском переулке, La Trika на Петровке. Во втором полугодии также запланирован ряд открытий на ключевых улицах.

Новые ограничения

Введение новых ограничений в конце июня 2021 года на посещение ресторанов и кафе* негативно сказалось на операторах общепита: снижение товарооборотов по различным оценкам составило от 50 до 90% по сравнению с предшествующей неделей.

Основная активность участников рынка в III квартале будет направлена на переговоры с арендодателями по текущим договорам аренды с целью получения льготного периода аренды.

Динамика уровня вакантных помещений и ставок аренды будет зависеть от темпов вакцинации и от того, будут ли введены новые ограничения на работу розничных магазинов и операторов сферы услуг.

*С 28 июня в Москве действует запрет на посещение кафе и ресторанов без QR-кода (за исключением веранд, до 12 июля), подтверждающего факт вакцинации, болезни не более чем полгода назад или наличие отрицательного ПЦР-теста.

Уровень вакантных помещений и ставки аренды в центральных торговых коридорах Москвы

|

Улица |

Уровень вакантных помещений, % 2 кв. 2021 |

Средняя ставка аренды, руб. кв. м /год 2 кв. 2021 * |

|

Мясницкая |

14,9% |

75 000 |

|

Никольская |

18,8% |

110 000 |

|

Б. Дмитровка |

10,6% |

95 000 |

|

Патриаршие Пруды |

7,1% |

140 000 |

|

Арбат |

19,5% |

70 000 |

|

Тверская |

21,0% |

75 000 |

|

Пятницкая |

12,2% |

70 000 |

|

Садовое Кольцо |

13,4% |

50 000 |

|

Петровка |

19,4% |

145 000 |

|

Кузнецкий Мост |

11,3% |

150 000 |

|

1-я Тверская-Ямская |

24,2% |

55 000 |

|

Столешников переулок |

18,6% |

170 000 |

|

Новый Арбат |

19,2% |

75 000 |

|

Б. Никитская |

25,0% |

100 000 |

|

Маросейка |

9,8% |

90 000 |

|

Покровка |

11,0% |

65 000 |

*Рассматриваются ставки экспонирования помещений площадью 100-300 кв. м прямоугольной формы с отдельным входом и витриной, расположенные на первом этаже. Ставки указаны с учетом НДС.

Источник: CBRE, II кв. 2021 г.

Юлия Назарова, руководитель направления стрит-ритейла СBRE в Москве, комментирует:

«Несмотря на то, что ставки экспонирования остались практически на уровне предыдущего квартала, основная часть сделок проходит с более существенным дисконтом, чем стандартные 10-20 %: в условиях значительного сокращения спроса собственники торговых помещений проявляют большую гибкость в переговорах. При этом основная часть новых открытий формируется за счет несетевых брендов».

По данным департамента аналитики компании «БОН ТОН», по итогам апреля 2021 г. предложение апартаментов на первичном рынке жилья в старых границах Москвы составило 281,6 тыс. кв. м и 4,7 тыс. лотов. За месяц снижение составило 10,1% площади и 4,2% лотов, в годовой динамике - 46% площади и 35% лотов. На долю предложения апартаментов приходится всего 17,4% от совокупного объёма экспозиции на первичном рынке Москвы (-1% за месяц).

Большая часть предложения приходится на бизнес- и премиум-классы (по 36,9% и 34,7% соответственно). Больше всего сокращается предложение апартаментов премиум-класса – на 12,3% за месяц, на 55% за год. В бизнес-классе сокращение составило 9% и 48% соответственно. На долю комфорт-класса приходится 27% площади, которая за месяц сократилась на 7%, за год – на 27%.

По стадиям строительной готовности большая часть предложения находится на заключительной стадии строительной готовности (65,2%): на стадии введенных объемов – 39%, на стадии благоустройства – 2,3% и ФОР (фасадно-отделочных работ) – 23,9%. На начальной стадии находится 24,7% площади: на нулевом цикле – 15,8%, на стадии монтажа первых этажей – 8,9%. За год больше всего сократилось предложение на стадии введенных объемов – за месяц на 10%, за год - на 47%.

По наличию и типу отделки большая доля апартаментов представлена без отделки – 44%, на долю отделки приходится – 24,2%, с допопциями – 20,1% и на предчистовую – 11,7%. За год доля отделки с допопциями (кухня, мебель, сантехника) выросла на 18%. При этом доля предложения без отделки продолжает сокращаться: на 17,5% уменьшилась ее доля в предложении.

Средневзвешенная цена квадратного метра (СВЦ) апартаментов в апреле составила 397,4 тыс. руб. (+4,7% за месяц, + 25% за год). Лидерами роста стали премиум-класс – 634,5 тыс. руб. (+3,5% за месяц, +37% за год). На сопоставимые величины выросла СВЦ в бизнес-классе – 301,9 тыс. руб. (+9,4%, +29,8%) и в комфорт-классе - 232,2 тыс. руб. (+8,1% за месяц, + 29,5% за год). В стандарт-классе «квадрат» составил 221,8 тыс. руб. (+4,3% за месяц, +8,6% за год).

Самым доступным среди округов стал ЮВАО – 224,8 тыс. руб. (+5,1% за месяц, +19,8% за год), самым дорогим – ЦАО – 596,6 тыс. руб. (-0,2% за месяц, +22,4% за год). Больше всего за год выросла СВЦ в ЮАО – на 48% до 375,8 тыс. руб., в ВАО – на 43% до 274,2 тыс. руб. и в ЗАО – на 37% до 509,8 тыс. руб.

Рейтинг округов по СВЦ, тыс. руб.

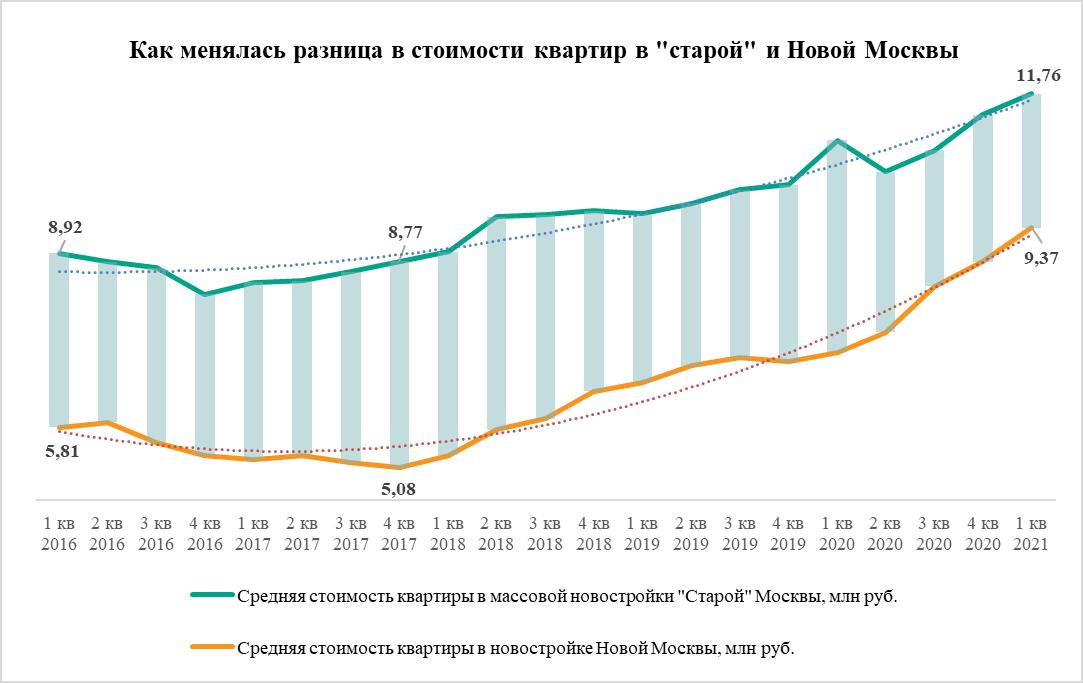

Средняя квартира в массовых новостройках «старой» Москвы на 2,39 млн рублей дороже, чем в Новой Москве. Это самый низкий показатель, как минимум за последние пять лет, по наблюдениям экспертов «Метриум». За 2020 год разница в цене новомосковских и старомосковских квартир сократилась на 37%.

По подсчетам экспертов «Метриум», средняя стоимость квартиры на рынке новостроек Новой Москвы составляет 9,37 млн руб. Между тем в «старой» Москве за квартиру застройщики в среднем просят 11,76 млн рублей, то есть на 2,39 млн рублей больше, чем девелоперы в Новой Москве. В относительном выражении стоимость средней новомосковской квартиры составляет 80% от стоимости аналогичной квартиры в старых границах столицы – это самое высокое значение за последние пять лет, то есть разница в ценах сократилась до минимума.

Год назад, в I квартале 2020 года, в Новой Москве средняя квартира продавалась за 7,14 млн руб., а в «старой» – 10,93 млн руб. Денежная разница в стоимости была равна 3,79 млн рублей. Таким образом, за 12 месяцев этот показатель сократился на 37% (с 3,79 до 2,39 млн руб.). Тогда стоимость средней новомосковской квартиры составляла 65% от стоимости похожей квартиры в Новой Москве.

Разница в стоимости новых квартир в ТиНАО и «старой» Москве в 2020 году устойчиво сокращалась. В I квартале новомосковское жилье стоило 65% цены старомосковского, во II квартале – 72%, в III и IV квартале – 77%, наконец, в I квартале 2021 – 80%.

Самый большой разрыв в цене между московскими и новомосковскими новостройками в последний раз наблюдался в конце 2017 года. В IV квартале 2017 года в ТиНАО средняя стоимость квартиры составляла 5,08 млн рублей, а в «старой» Москве – 8,58 млн рублей. Хоть разница в абсолютном значении и равнялась 3,7 млн рублей (что меньше аналогичного значения в I квартале 2020 года), но относительная цена новомосковской квартиры составила всего 58% от цены старомосковской. То есть в конце 2017 года можно было приобрести 1,7 среднестатистических квартир в ТиНАО по цене одной московской, а теперь – только 1,3 квартиры.

Средняя стоимость квадратного метра в Новой Москве также постепенно приближается к расценкам «старой» Москвы. По подсчетам экспертов «Метриум», в I квартале 2021 года средний «квадрат» в новостройках Новой Москвы продавался за 179,6 тыс. рублей, тогда как в Москве (в феврале) – 219,6 тыс. рублей (разница – 40 тыс. рублей). Таким образом, за квадратный метр новостройки в Новой Москве покупателю придется заплатить 82% от стоимости «квадрата» в «старой» Москве или по цене одного квадратного метра Москвы в Новой Москве можно купить дополнительно всего 0,22 кв.м. Между тем в IV квартале 2017 «квадрат» в Новой Москве стоил 99,5 тыс. рублей, в «старой» – 150,8 тыс. рублей (разница в 51,3 тыс. рублей), а относительная стоимость новомосковской квартиры – 66% или дополнительные 0,52 кв.м в Новой Москве по цене одного «квадрата» в «старой».

«Цены на новостройки в “старой” и Новой Москве в последние годы активно росли, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Но быстрее повышалась стоимость жилья в ТиНАО. Это связано со многими причинами – высоким спросом, низкими ипотечными ставками и более привлекательными ценами. Однако сокращение разрыва в ценах можно объяснить тем, что ТиНАО стал намного более развитой локацией. Благодаря государственным программам и активности инвесторов, в Новой Москве была расширена сеть социальных объектов, благоустроены парки, появились рабочие места. Особую роль сыграло строительство метро. Всё это повысило ликвидность местного жилья, а значит, и стоимость. По сути – это отражение сокращения развития в уровне и качестве жизни».

Источник: «Метриум»