Как коронавирусные ограничения повлияют на рынок коммерческой недвижимости?

Едва наметившиеся послабления ограничений от коронавирусной инфекции грозят обернуться еще более серьезным локдауном. Рынок торговой недвижимости, начавший было оживать, рискует просесть еще серьезнее, чем в прошлом году.

Для инвестора это, в первую очередь, повлияет на ставки капитализации, которые, вероятно, упадут (в настоящий момент ставка находится на уровне 2020 года и составляет 9,5% - см. Таблицу 1 и Таблицу 2). Собственники, еще недавно верившие в начавшееся восстановление, сегодня начали обдумывать продажу своих активов. Однако, несмотря на непростые времена, владельцы крупных коммерческих объектов не стремятся к демпингу (сказался год льготных арендных послаблений и снизившихся показателей), а, наоборот, повышают цены на продажу - за год рост стоимости покупки торговых площадей составил порядка 25%.

В целом, по итогам 1 полугодия 2021 года, рынок инвестиций в коммерческую недвижимость приближается к допандемийному уровню. За 1 полугодие 2021 года объем инвестиций превышает аналогичный показатель 2020 года на 15%, составив более 100 млрд рублей. Из них порядка 15% пришлось на торговую недвижимость, что эквивалентно объему всех сделок в этом секторе за прошлый год. Надо отметить, что важную роль тут сыграла перепродажа значимых объектов, расположенных в ЦАО - ТЦ “Гименей” и ТЦ “Якиманка, 26”.

При этом, в Москве в 1 полугодии 2021 года наблюдается дефицит свободных земель под девелопмент, из-за чего центр инвестиционной активности временно переместился в Санкт-Петербург: сегодня на него приходится порядка 50% капиталовложений (большинство из них в девелопмент), на Москву - 40%, доля регионов - 10%. Прирост свободных площадей в столице замедлился и до конца года ожидается выход не более 400 тыс. кв. м торговой недвижимости - новых торговых центров преимущественно площадью 15 000-30 000 кв. м каждый.

Интересные явления происходят на рынке аренды. Несмотря на то, что уровень вакантных площадей остается достаточно высоким, собственники не спешат торговаться, а, наоборот, повышают цены. Так, рост ставок на стрит-ритейл в спальных районах, составляет 20-25%.

Другим важным трендом в 2020-2021 гг. становится постепенное сокращение площадей торговых центров и появление малых районных форматов в шаговой доступности. Можно сказать, что это основной продукт сегодня: из крупных игроков остались только старые проекты, а новые не выходят совсем.

Что касается международных резидентов, то в связи с нестабильной ситуацией, вызванной эпидемиологическими ограничениями и общим падением доходов населения, они пока не спешат рассматривать Россию как один из перспективных рынков. В 2021 году на отечественный рынок вышло 12 новых брендов (это самый низкий показатель за последние 8 лет), еще 3 марки объявили о своем закрытии.

“Среди наиболее значимых трендов, наметившихся в торговой недвижимости, прежде всего, под влиянием пандемии, мы можем выделить изменение форматов торговли, готовых на все в борьбе за покупателя. Все большое значение приобретает омниканальность (сочетание технологий оффлайн и онлайн) и рост доли e-commerce в России. Одновременно с этим, онлайн-магазины частично переходят в оффлайн, открывая даже в крупных ТЦ пункты выдачи. Такие новые форматы торговли, как dark store и dark kitchen - рестораны и магазины без посетителей, уже стали общепринятыми форматами. Сами ТРЦ все большее внимание уделяют архитектуре и оптимизации пространства, например, перепрофилируя освободившиеся площади под ПСН (площади свободного назначения). Нынешняя ситуация, с ужесточающимися ограничениями и временной стагнацией - драгоценное время, когда инвестору необходимо определиться со стратегией: приобрести ликвидный актив на падающем рынке или, наоборот, продать сложный для него объект. Самое главное в такой ситуации - не медлить с решением”, - отмечает Вячеслав Рожманов, генеральный директор R2 Asset Management.

Таблица 1: Основные инвестиционные характеристики для ТЦ

|

Период |

Уровень вакантности |

Общий объем, Москва |

Новое строительство, Москва |

Новое строительство, Россия |

Ставка капитализации |

|

2020 год |

9-10% |

5,7 млн кв.м |

232 тыс. кв.м. |

192 тыс. кв.м |

10% |

|

1 полугодие. 2021 г. |

9,5% |

5,7 млн кв.м |

42 тыс. кв. м (прогноз на 2021г. - 400 тыс. кв. м) |

112 тыс. кв.м (прогноз на 2021г. - 600 тыс. кв. м) |

9,5% |

Таблица 2: Основные инвестиционные характеристики для стрит-ритейл

|

Период |

Уровень вакантности |

Общий объем площадей |

Ставка капитализации |

|

2020 год |

14,9% |

587 тыс. кв.м |

9,5% |

|

1 полугодие. 2021 г. |

14,7% |

586 тыс.кв.м |

9% |

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. на первичном рынке новой Москвы объём предложения увеличился на 2% площади и на 1,1% лотов относительно февраля. За год сокращение составило 11,6% площади и 8,8% лотов. Большая часть предложения (94%) приходится на Новомосковский административный округ (НАО), в Троицком АО (ТАО) представлено 6% от общей доли экспозиции.

Лидером предложения в НАО по-прежнему является поселение Сосенское – 52%, доля экспозиции в котором за месяц выросла на 0,3%, а объём – на 2,9%. На втором месте – поселение Московский с долей в 13,2%, которая выросла на 1%, а ее объем – на 4%. Доля замыкающего тройку – поселения Десеневское – сократилась в марте на 2,7% и 22,4% объема и составила 11,1%.

В ТиНАО по 33,8% площади приходится на начальную (-8,1% доли предложения и -18% объёма за март) и заключительную (+6,1% доли и 25,3% объёма за март) стадии строительства.

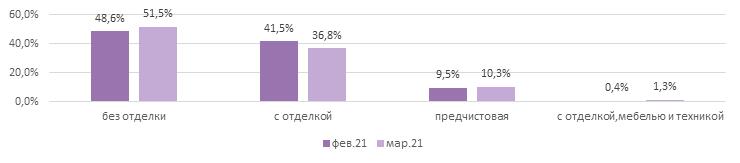

Доля предложения с отделкой (36,8%) за месяц сократилась на 4,7%, объём – на 10,3%. В годовой динамике доля предложения сократилась на 11,8%, а его объем – на 31%, что подтверждает растущий спрос на квартиры с отделкой. Без отделки в ТиНАО в марте экспонировалось 51,1% количества лотов (+3% доли и +7,3% объёма за месяц). За год предложение без отделки выросло всего на 4,3%, а доля - на 6,4%.

По итогам марта 2021 года средневзвешенная цена квадратного метра (СВЦ) на первичном рынке ТиНАО выросла до 178,2 тыс. руб. (+1,3% за месяц, +33,1% за год). В НАО рост составил 3% за месяц и 35,4% за год и СВЦ достигла 183,9 тыс. руб. В ТАО СВЦ составила 95,2 тыс. руб.: в комфорт-классе – 90 тыс. руб., в бизнес-классе – 218 тыс. руб.

Структура предложения по наличию отделки, шт., %

Количество трехкомнатных квартир в продаже на рынке массовых новостроек Москвы сокращается: в феврале их доля уменьшилась до 16,5% от общего числа вариантов жилья, подсчитали эксперты «Метриум». В последний раз так мало трехкомнатных квартир на рынке было почти четыре года назад, в середине 2017 года. В московских новостройках сейчас менее двух тысяч «трёшек».

В феврале 2021 года на рынке новостроек эконом- и комфорт-класса Москвы застройщики продавали 11,8 тыс. квартир, что на 20% меньше, чем год назад, по подсчетам аналитиков «Метриум». Больше всего на рынке сейчас однокомнатных квартир – более 4 тыс. За ними следуют варианты жилья с двумя комнатами – 3,6 тыс. квартир. Почти в одинаковой степени представлены в продаже студии (1,9 тыс.) и трехкомнатные квартиры (около 2 тыс.), а четырехкомнатных квартир менее 200 штук.

В относительном выражении преобладают однокомнатные квартиры (35% предложения). За ними следуют двухкомнатные квартиры (30,8%). На студии и трехкомнатные квартиры приходится по 16,1% и 16,5%, а на многокомнатные – 1,6%.

Трехкомнатных квартир на рынке массовых новостроек Москвы до сентября 2018 года становилось больше. Если осенью 2015 года «трёшки» составляли всего 12,8% предложения, то к сентябрю 2018 года их доля возросла почти до 25%. Затем наметился обратный тренд – количество трехкомнатных квартир постепенно сокращалось, и к февралю 2021 года их доля на рынке снизилась до 16,6%. В последний раз сопоставимая доля трехкомнатных квартир в общей структуре предложения наблюдалась в июне 2017 года (16,3%).

«Полагаю, сокращение предложения трехкомнатных квартир в продаже может быть связано с увеличением спроса на них, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби»). – Когда ставки по ипотеке снижаются, значительное число потенциальных покупателей при наличии соответствующих финансовых возможностей стремится приобрести жилье побольше, в частности, трехкомнатную квартиру. Соответственно происходит вымывание таких вариантов жилья, особенно учитывая их относительно небольшое число».

Аналитики «Метриум» отмечают, что в последний год наблюдается устойчивое уменьшение доли крупногабаритных квартир в продаже и одновременное увеличение процента небольших объектов. Так, если в феврале 2020 года доля студий составляла 8,4%, то сейчас она выросла до 16,1%. Доля однокомнатных квартир за этот же период возросла с 30% до 35%. Доля рынка двухкомнатных квартир снизилась примерно на 10 процентных пунктов – с 40,4% до 31%, трехкомнатных – с 20% до 16,6%.

«Застройщики постепенно адаптируют предложение под меняющуюся ситуацию на рынке, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – В новых проектах доля трехкомнатных квартир становится все меньше и меньше, в некоторых ЖК она составляет менее 10%. При этом в целом по рынку актуальных новостроек в Москве (без учета Новой Москвы), трехкомнатные квартиры составляют только 17% от общего числа проектируемых квартир, тогда как в комплексах со стартом продаж ранее 2019 года их было 20%. Девелоперы отказываются от трешек в пользу студий. Цена квадратного метра за последний год возросла на 20%, поэтому значительная часть клиентов в долгосрочной перспективе будет рассматривать небольшие варианты жилья с относительно доступной стоимостью. Это и обуславливает увеличение доли малогабаритных квартир в предложении массовых новостроек и сокращение числа вариантов просторного жилья».

Источник: «Метриум»