Как коронавирусные ограничения повлияют на рынок коммерческой недвижимости?

Едва наметившиеся послабления ограничений от коронавирусной инфекции грозят обернуться еще более серьезным локдауном. Рынок торговой недвижимости, начавший было оживать, рискует просесть еще серьезнее, чем в прошлом году.

Для инвестора это, в первую очередь, повлияет на ставки капитализации, которые, вероятно, упадут (в настоящий момент ставка находится на уровне 2020 года и составляет 9,5% - см. Таблицу 1 и Таблицу 2). Собственники, еще недавно верившие в начавшееся восстановление, сегодня начали обдумывать продажу своих активов. Однако, несмотря на непростые времена, владельцы крупных коммерческих объектов не стремятся к демпингу (сказался год льготных арендных послаблений и снизившихся показателей), а, наоборот, повышают цены на продажу - за год рост стоимости покупки торговых площадей составил порядка 25%.

В целом, по итогам 1 полугодия 2021 года, рынок инвестиций в коммерческую недвижимость приближается к допандемийному уровню. За 1 полугодие 2021 года объем инвестиций превышает аналогичный показатель 2020 года на 15%, составив более 100 млрд рублей. Из них порядка 15% пришлось на торговую недвижимость, что эквивалентно объему всех сделок в этом секторе за прошлый год. Надо отметить, что важную роль тут сыграла перепродажа значимых объектов, расположенных в ЦАО - ТЦ “Гименей” и ТЦ “Якиманка, 26”.

При этом, в Москве в 1 полугодии 2021 года наблюдается дефицит свободных земель под девелопмент, из-за чего центр инвестиционной активности временно переместился в Санкт-Петербург: сегодня на него приходится порядка 50% капиталовложений (большинство из них в девелопмент), на Москву - 40%, доля регионов - 10%. Прирост свободных площадей в столице замедлился и до конца года ожидается выход не более 400 тыс. кв. м торговой недвижимости - новых торговых центров преимущественно площадью 15 000-30 000 кв. м каждый.

Интересные явления происходят на рынке аренды. Несмотря на то, что уровень вакантных площадей остается достаточно высоким, собственники не спешат торговаться, а, наоборот, повышают цены. Так, рост ставок на стрит-ритейл в спальных районах, составляет 20-25%.

Другим важным трендом в 2020-2021 гг. становится постепенное сокращение площадей торговых центров и появление малых районных форматов в шаговой доступности. Можно сказать, что это основной продукт сегодня: из крупных игроков остались только старые проекты, а новые не выходят совсем.

Что касается международных резидентов, то в связи с нестабильной ситуацией, вызванной эпидемиологическими ограничениями и общим падением доходов населения, они пока не спешат рассматривать Россию как один из перспективных рынков. В 2021 году на отечественный рынок вышло 12 новых брендов (это самый низкий показатель за последние 8 лет), еще 3 марки объявили о своем закрытии.

“Среди наиболее значимых трендов, наметившихся в торговой недвижимости, прежде всего, под влиянием пандемии, мы можем выделить изменение форматов торговли, готовых на все в борьбе за покупателя. Все большое значение приобретает омниканальность (сочетание технологий оффлайн и онлайн) и рост доли e-commerce в России. Одновременно с этим, онлайн-магазины частично переходят в оффлайн, открывая даже в крупных ТЦ пункты выдачи. Такие новые форматы торговли, как dark store и dark kitchen - рестораны и магазины без посетителей, уже стали общепринятыми форматами. Сами ТРЦ все большее внимание уделяют архитектуре и оптимизации пространства, например, перепрофилируя освободившиеся площади под ПСН (площади свободного назначения). Нынешняя ситуация, с ужесточающимися ограничениями и временной стагнацией - драгоценное время, когда инвестору необходимо определиться со стратегией: приобрести ликвидный актив на падающем рынке или, наоборот, продать сложный для него объект. Самое главное в такой ситуации - не медлить с решением”, - отмечает Вячеслав Рожманов, генеральный директор R2 Asset Management.

Таблица 1: Основные инвестиционные характеристики для ТЦ

|

Период |

Уровень вакантности |

Общий объем, Москва |

Новое строительство, Москва |

Новое строительство, Россия |

Ставка капитализации |

|

2020 год |

9-10% |

5,7 млн кв.м |

232 тыс. кв.м. |

192 тыс. кв.м |

10% |

|

1 полугодие. 2021 г. |

9,5% |

5,7 млн кв.м |

42 тыс. кв. м (прогноз на 2021г. - 400 тыс. кв. м) |

112 тыс. кв.м (прогноз на 2021г. - 600 тыс. кв. м) |

9,5% |

Таблица 2: Основные инвестиционные характеристики для стрит-ритейл

|

Период |

Уровень вакантности |

Общий объем площадей |

Ставка капитализации |

|

2020 год |

14,9% |

587 тыс. кв.м |

9,5% |

|

1 полугодие. 2021 г. |

14,7% |

586 тыс.кв.м |

9% |

«Главстрой-Регионы», один из крупнейших застройщиков Московской области, проанализировал динамику спроса на рынке жилой недвижимости Подмосковья в I квартале 2021 года и сопоставил с показателями собственных проектов: ЖК «Героев» и ЖК «Столичный», самого продаваемого проекта МО*.

По итогам I квартала 2021 года на рынке новостроек МО половина реализованного спроса приходится на лоты площадью 30-40 м2 (29%) и 50-60 м2 (21%). Количество комнат в данных диапазонах варьируется. Так, в ЖК «Столичный» в диапазоне 30-40 м2 можно выбрать студию, полноценную однокомнатную квартиру и двухкомнатную формата «евро» (спальня + кухня-гостиная). На них в I квартале 2021 года пришлось 49% спроса по проекту. В диапазоне 50-60 м2 представлены двухкомнатные, трехкомнатные формата «евро» (две спальни + кухня-гостиная) и трехкомнатные квартиры. Доля таких квартир в структуре сделок составила 11%. Из приведенной статистики видно, что в проекте «Столичный» основной реализованный спрос - 60% - приходится на квартиры в диапазоне площадей 30-40 м2 и 50-60 м2. В ЖК «Героев» по итогам 1 квартала наибольшая часть реализованного спроса также приходится на лоты в диапазонах площадей 30-40 м2 и 50-60 м2 (в совокупности 58%), но при этом значимая часть спроса лежит в предложении 40-50 м2 (19%).

В предложении средневзвешенная стоимость квадратного метра на первичном рынке жилья массового сегмента МО к концу I квартала текущего года составила 117,6 тыс.рублей (без учета бизнес-класса), что на 6,3% превышает показатели IV квартала 2020 года. В ЖК «Столичный» средневзвешенная цена предложения за первые три месяца 2021 года выросла на 1,3%, а в ЖК «Героев» - на 5,1%. (Динамика роста средневзвешенной цены представлена в Графике 1).

Что касается средневзвешенной цены спроса, то здесь рост за первые три месяца текущего года составил 8,2 % по ЖК «Столичный» и 8,7% по ЖК «Героев» и составляет 120,5 тыс.рублей и 117,6 тыс.рублей соответственно. (Динамика роста средневзвешенной цены спроса представлена в Графике 2).

В I квартале 2021 года «Главстрой- Регионы» объявил о старте продаж в корпусе № 19 ЖК «Столичный» и в корпусе №309 ЖК «Героев». Всего же за указанный период на рынке Подмосковья выставлены на продажу лоты в 44 корпусах в 29 проектах, в общей сложности 304,6 тыс.м2 жилья. Таким образом, объем предложения на рынке первичного жилья в Подмосковье вырос за первые три месяца года на 2,4% по сравнению с 4 кварталом 2020 года и составляет 1,44 млн м2. Если посмотреть динамику объема предложения по МО (График 3), то можно заметить, что с января 2020 года это первый случай роста объема предложения, до этого показатели снижались.

В I квартале 2021 года наблюдается перераспределение предпочтений покупателей при выборе планировок. Так, в ЖК «Столичный» основной интерес приходится на однокомнатные квартиры, как отмечалось и ранее, но их доля в структуре сделок заметно увеличилась - до 46% против 36% годом ранее. Растет интерес к квартирам с двумя спальнями и объединенной кухней-гостиной (трехкомнатная формата «евро»). Если год назад их доля в структуре сделок составляла 10%, то в текущем году этот показатель вырос до 14%. В ЖК «Героев» предпочтения покупателей данную тенденцию подтверждают. Основной спрос также приходится на однокомнатные квартиры (41%), на втором месте по доле в структуре сделок трехкомнатные квартиры формата «евро» 21%.

В целом по области спрос распределился немного иначе: выше запрос на студии, ниже – на трех- и четырёхкомнатные квартиры, однокомнатные и двухкомнатные квартиры востребованы практически в равной степени (Структура спроса по комнатности представлен График 4).

Что касается субъективных показателей, можно отметить, что покупатели стали чаще обращать внимание на эффективность планировок, отдавая предпочтение максимально функциональным решениям: вместо одной просторной комнаты выбирают две маленьких спальни, вместо коридора – гардеробную или кладовую, вместо большой кухни – кухонный уголок в общей гостиной.

Основным драйвером спроса, влияющим на выбор и конечное решение о приобретении квартиры, являются выгодные условия ипотечного кредитования. По итогам I квартала по Московской области доля сделок с участием ипотеки составила 69%. В проектах «Главстрой-Регионы» в структуре продаж доля ипотечных сделок составила 78%, год назад этот показатель находился на уровне 70%. Новости о смене условий ипотечного кредитования и большая вероятность отмены программы господдержки стимулируют принятие решения о покупке, что подтверждает сократившееся в марте время выхода на сделку. По сравнению с январем в марте время выхода на сделку по проектам компании сократилось на 2 дня.

Объем реализованного спроса по итогам I квартала 2021 года составил 793 тыс.м2, что почти на 23% ниже показателей IV квартала 2020 года, и на 3% выше показателей аналогичного периода прошлого года (Динамика объема реализованного спроса за год представлена в Графике 5).

«После непредсказуемого 2020 года мало кто рисковал делать точные прогнозы на 2021. Сейчас, подводя итоги I квартала, можно смело говорить, что события развиваются по оптимистичному сценарию. Январь и февраль прошли спокойно, без непредвиденных всплесков и резких спадов, что вполне характерно для этого времени года. В марте произошел заметный скачок интереса к проектам со стороны покупателей. Это видно по всем каналам – звонки, посещение сайтов проектов и офисов продаж, заключенные договоры. Для примера, количество обращений в компанию «Главстрой-Регионы» по вопросу покупки недвижимости в марте увеличилось на 37% относительно февраля, количество продаж – на 26%», - рассказывает Виктория Ковалевская, руководитель направления маркетинговых исследований «Главстрой-Регионы».

** Типология «Главстрой Регионы»: 2К - двухкомнатные квартиры и квартиры формата «евро» (спальня + кухня-гостиная); 3К – трехкомнатные и формат «евро» (2 спальни + кухня-гостиная); 4К – формат «евро» (3 спальни + кухня-гостиная)

*** Данные по Московской области предоставлены аналитической службой инвестиционно-риэлторской компании Est-a-Tet

Источник: «Главстрой-Регионы»

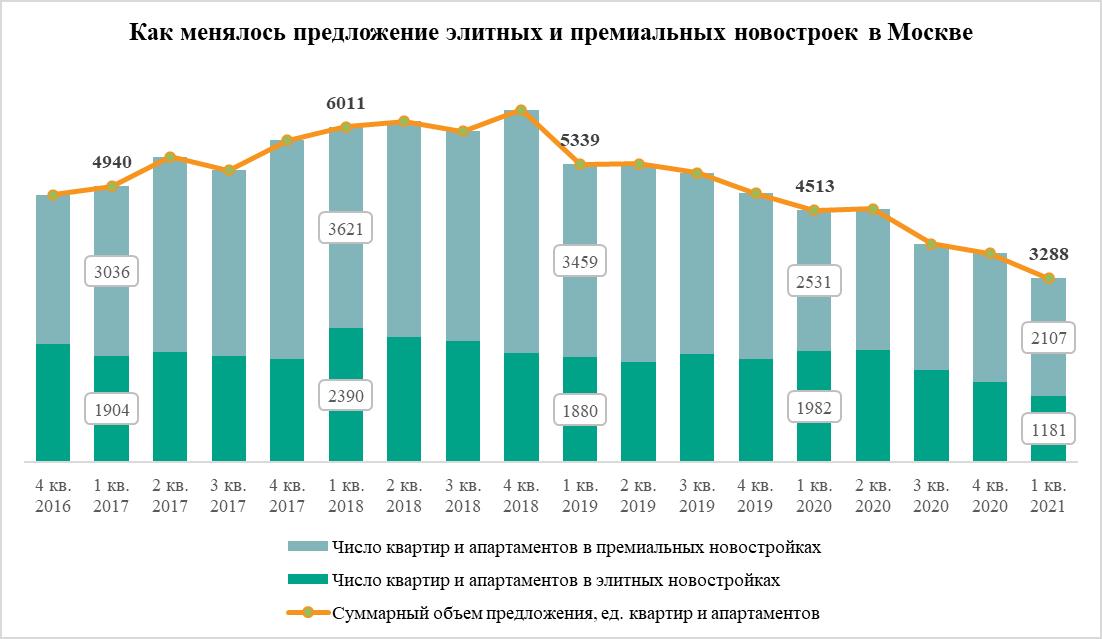

Число квартир и апартаментов в продаже в московских новостройках элитного и премиум-класса сократилось до минимума с 2016 года. За последние 12 месяцев предложение дорогостоящего нового жилья в столице уменьшилось на 27%, подсчитали эксперты компании «Метриум». В сумме в обоих секторах рынка высокобюджетного жилья девелоперы продают 3,3 тыс. квартир.

В I квартале 2021 года в Москве девелоперы продавали 3,3 тыс. квартир и апартаментов в комплексах, относящихся к элитному и премиальному сегментам рынка новостроек. Это самый низкий уровень предложения дорогого жилья в столице, зафиксированный с 2016 года. По подсчетам аналитиков «Метриум», за последний год этот показатель сократился на 27%, что стало самым резким годовым падением за пять лет.

Минимальное число квартир и апартаментов в продаже за последнюю пятилетку зарегистрировано в обоих секторах рынка высокобюджетного жилья. В премиум-классе в I квартале 2021 года застройщики продавали 2,1 тыс. квартир и апартаментов, тогда как в I квартале 2020 года – 2,5 тыс., в аналогичный период 2019 года – 3,5 тыс., 2018 года – 3,6 тыс., 2017 года – 3 тыс.

Схожая картина и в элитном сегменте. Сейчас в этом секторе рынка девелоперы ищут покупателей для 1,2 тыс. квартир и апартаментов, а год назад в продаже насчитывалось – 2 тыс., в 2019 году – 1,9 тыс., в 2018 году – 2,4 тыс., в 2017 году – 1,9 тыс.

Пика объем предложения дорогостоящих новостроек в Москве достиг в 2018 году, отмечают эксперты «Метриум». Тогда, в IV квартале, в обоих сегментах были представлены более 6 тыс. квартир и апартаментов.

Примечательно, что даже пополнение предложения новыми вариантами новостроек не исправило ситуацию. Продажи и бронирование открылись в четырех проектах премиум-класса, тогда как за аналогичный период 2020 года на рынке появился только один проект. Впрочем, в элитном сегменте новинок не было вовсе.

Вторая причина – высокий спрос на дорогие новостройки в Москве. По итогам I квартала 2021 года в комплексах премиум- и элитного классов зарегистрировано на 48% больше договоров долевого участия, чем за аналогичный период 2020 года. Это свидетельствует о высокой активности клиентов и объясняет причину рекордного сокращения предложения, особенно в премиум-классе.

«В 2021 году сразу несколько факторов способствовали росту спроса на элитное и премиальное жилье, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Во-первых, закрытие границ и ограничение полетов в связи с пандемией коронавируса заставили многих традиционно “космополитично” настроенных обладателей крупных бюджетов вновь обратить взоры на российский рынок дорогих новостроек, подыскать новое жилье, чтобы переждать карантин. Во-вторых, ослабление рубля и снижение доходности финансовых инструментов вложений стимулировали инвестиции в недвижимость. При этом неопределенность в экономике не способствовала повышению активности девелоперов. В итоге предложение рекордно сократилось».

Источник: «Метриум»