Как коронавирусные ограничения повлияют на рынок коммерческой недвижимости?

Едва наметившиеся послабления ограничений от коронавирусной инфекции грозят обернуться еще более серьезным локдауном. Рынок торговой недвижимости, начавший было оживать, рискует просесть еще серьезнее, чем в прошлом году.

Для инвестора это, в первую очередь, повлияет на ставки капитализации, которые, вероятно, упадут (в настоящий момент ставка находится на уровне 2020 года и составляет 9,5% - см. Таблицу 1 и Таблицу 2). Собственники, еще недавно верившие в начавшееся восстановление, сегодня начали обдумывать продажу своих активов. Однако, несмотря на непростые времена, владельцы крупных коммерческих объектов не стремятся к демпингу (сказался год льготных арендных послаблений и снизившихся показателей), а, наоборот, повышают цены на продажу - за год рост стоимости покупки торговых площадей составил порядка 25%.

В целом, по итогам 1 полугодия 2021 года, рынок инвестиций в коммерческую недвижимость приближается к допандемийному уровню. За 1 полугодие 2021 года объем инвестиций превышает аналогичный показатель 2020 года на 15%, составив более 100 млрд рублей. Из них порядка 15% пришлось на торговую недвижимость, что эквивалентно объему всех сделок в этом секторе за прошлый год. Надо отметить, что важную роль тут сыграла перепродажа значимых объектов, расположенных в ЦАО - ТЦ “Гименей” и ТЦ “Якиманка, 26”.

При этом, в Москве в 1 полугодии 2021 года наблюдается дефицит свободных земель под девелопмент, из-за чего центр инвестиционной активности временно переместился в Санкт-Петербург: сегодня на него приходится порядка 50% капиталовложений (большинство из них в девелопмент), на Москву - 40%, доля регионов - 10%. Прирост свободных площадей в столице замедлился и до конца года ожидается выход не более 400 тыс. кв. м торговой недвижимости - новых торговых центров преимущественно площадью 15 000-30 000 кв. м каждый.

Интересные явления происходят на рынке аренды. Несмотря на то, что уровень вакантных площадей остается достаточно высоким, собственники не спешат торговаться, а, наоборот, повышают цены. Так, рост ставок на стрит-ритейл в спальных районах, составляет 20-25%.

Другим важным трендом в 2020-2021 гг. становится постепенное сокращение площадей торговых центров и появление малых районных форматов в шаговой доступности. Можно сказать, что это основной продукт сегодня: из крупных игроков остались только старые проекты, а новые не выходят совсем.

Что касается международных резидентов, то в связи с нестабильной ситуацией, вызванной эпидемиологическими ограничениями и общим падением доходов населения, они пока не спешат рассматривать Россию как один из перспективных рынков. В 2021 году на отечественный рынок вышло 12 новых брендов (это самый низкий показатель за последние 8 лет), еще 3 марки объявили о своем закрытии.

“Среди наиболее значимых трендов, наметившихся в торговой недвижимости, прежде всего, под влиянием пандемии, мы можем выделить изменение форматов торговли, готовых на все в борьбе за покупателя. Все большое значение приобретает омниканальность (сочетание технологий оффлайн и онлайн) и рост доли e-commerce в России. Одновременно с этим, онлайн-магазины частично переходят в оффлайн, открывая даже в крупных ТЦ пункты выдачи. Такие новые форматы торговли, как dark store и dark kitchen - рестораны и магазины без посетителей, уже стали общепринятыми форматами. Сами ТРЦ все большее внимание уделяют архитектуре и оптимизации пространства, например, перепрофилируя освободившиеся площади под ПСН (площади свободного назначения). Нынешняя ситуация, с ужесточающимися ограничениями и временной стагнацией - драгоценное время, когда инвестору необходимо определиться со стратегией: приобрести ликвидный актив на падающем рынке или, наоборот, продать сложный для него объект. Самое главное в такой ситуации - не медлить с решением”, - отмечает Вячеслав Рожманов, генеральный директор R2 Asset Management.

Таблица 1: Основные инвестиционные характеристики для ТЦ

|

Период |

Уровень вакантности |

Общий объем, Москва |

Новое строительство, Москва |

Новое строительство, Россия |

Ставка капитализации |

|

2020 год |

9-10% |

5,7 млн кв.м |

232 тыс. кв.м. |

192 тыс. кв.м |

10% |

|

1 полугодие. 2021 г. |

9,5% |

5,7 млн кв.м |

42 тыс. кв. м (прогноз на 2021г. - 400 тыс. кв. м) |

112 тыс. кв.м (прогноз на 2021г. - 600 тыс. кв. м) |

9,5% |

Таблица 2: Основные инвестиционные характеристики для стрит-ритейл

|

Период |

Уровень вакантности |

Общий объем площадей |

Ставка капитализации |

|

2020 год |

14,9% |

587 тыс. кв.м |

9,5% |

|

1 полугодие. 2021 г. |

14,7% |

586 тыс.кв.м |

9% |

В первом квартале 2021 года спрос на первичном рынке жилой недвижимости бизнес- и премиум-класса уменьшился на 10% по сравнению с аналогичным периодом 2020 года. За первые три месяца было реализовано 97 тыс. кв. м бизнес- и премиум-класса (или 1 660 квартир). Всего, по данным Управления Росреестра по Санкт-Петербургу, в январе-марте 2021 года было зарегистрировано 16 405 договоров долевого участия (ДДУ), что на 14% меньше показателя первого квартала 2020 года (19 116 ДДУ).

«Снижение уровня спроса в первом квартале 2021 года было ожидаемым. Во втором полугодии 2020 года спрос поддерживался привлекательными ипотечными ставками. Однако затем стремительный рост цен наряду с сокращением предложения охладили рынок. С конца 2020 года мы наблюдаем снижение количества сделок с привлечением ипотечных средств», - комментирует Елизавета Конвей, директор департамента жилой недвижимости Colliers.

Так, по итогам первого квартала 2021 года доля ДДУ с привлечением ипотечных средств в проектах бизнес-класса составила 54%, хотя в четвертом квартале 2020 года она была на уровне 66%. В премиум-классе показатель относительно того же периода снизился на 4 п.п. и в первом квартале 2021 года составил 34%.

По состоянию на март 2021 года стоимость жилья в проектах бизнес-класса выросла на 22% год к году и достигла 209 тыс. руб./кв. м. В премиум-классе стоимость квадратного метра за год увеличилась на 29% - до 312 тыс. руб./кв. м.

В 2021 году продолжается девелоперская активность в части вывода новых проектов на рынок. Так, в первом квартале 2021 года рынок Санкт-Петербурга пополнился 89,7 тыс. кв. м жилья в проектах бизнес-класса и 84,9 тыс. кв. м в проектах премиум-класса. Так, в первом квартале 2021 года в продажу вышел новый проект класса «бизнес» – клубный дом «Халькон» от застройщика «Капстрой Питер» («Патек Групп») на Васильевском острове. Также предложение пополнили вторая очередь проекта «Морская набережная» («Группа ЛСР») и седьмая очередь проекта Magnifika Residence (Bonava). Еще одна новинка рынка в сегменте «премиум» – проект девелопера «Группа ЛСР» на Петровском острове – Neva Residence. В той же локации холдинг «РСТИ» вывел в продажу квартиры в третьем корпусе проекта Familia.

За первые три месяца 2021 года объем жилья, введенного в эксплуатацию, в сегментах «бизнес» и «премиум» составил 59 тыс. кв. м. Завершилось строительство двух домов бизнес-класса – «Дом у Каретного» («Инвестторг») в Фрунзенском районе и «Галактика Премиум» (Группа «Эталон») в Московском районе.

«Мы ожидаем, что в 2021 году рост цен на первичном рынке недвижимости Санкт-Петербурга замедлится, поскольку в большей степени спрос на жилье уже реализован. В будущем увеличение стоимости квадратного метра будет связано с дальнейшим переходом рынка на проектное финансирование. По данным ДОМ.РФ, на конец марта 2021 года уже 43% от объема строящейся недвижимости предусматривает использование счетов эскроу, хотя в марте 2020 года показатель был на уровне 22%. На рост цен будут также влиять удорожание площадок под строительство и стройматериалов, особенно в высоких сегментах недвижимости», - добавляет Елизавета Конвей.

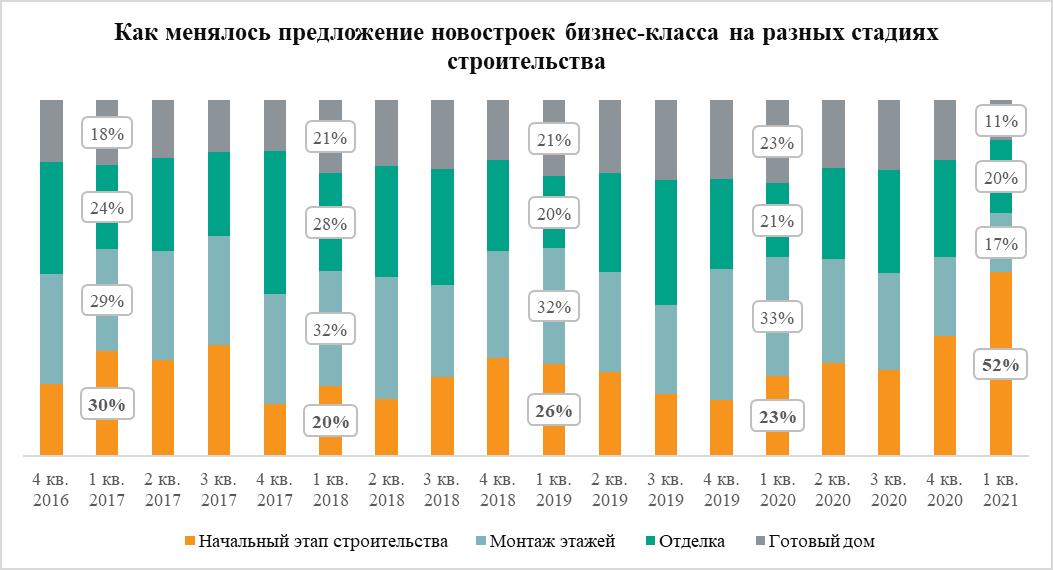

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»