Как коронавирусные ограничения повлияют на рынок коммерческой недвижимости?

Едва наметившиеся послабления ограничений от коронавирусной инфекции грозят обернуться еще более серьезным локдауном. Рынок торговой недвижимости, начавший было оживать, рискует просесть еще серьезнее, чем в прошлом году.

Для инвестора это, в первую очередь, повлияет на ставки капитализации, которые, вероятно, упадут (в настоящий момент ставка находится на уровне 2020 года и составляет 9,5% - см. Таблицу 1 и Таблицу 2). Собственники, еще недавно верившие в начавшееся восстановление, сегодня начали обдумывать продажу своих активов. Однако, несмотря на непростые времена, владельцы крупных коммерческих объектов не стремятся к демпингу (сказался год льготных арендных послаблений и снизившихся показателей), а, наоборот, повышают цены на продажу - за год рост стоимости покупки торговых площадей составил порядка 25%.

В целом, по итогам 1 полугодия 2021 года, рынок инвестиций в коммерческую недвижимость приближается к допандемийному уровню. За 1 полугодие 2021 года объем инвестиций превышает аналогичный показатель 2020 года на 15%, составив более 100 млрд рублей. Из них порядка 15% пришлось на торговую недвижимость, что эквивалентно объему всех сделок в этом секторе за прошлый год. Надо отметить, что важную роль тут сыграла перепродажа значимых объектов, расположенных в ЦАО - ТЦ “Гименей” и ТЦ “Якиманка, 26”.

При этом, в Москве в 1 полугодии 2021 года наблюдается дефицит свободных земель под девелопмент, из-за чего центр инвестиционной активности временно переместился в Санкт-Петербург: сегодня на него приходится порядка 50% капиталовложений (большинство из них в девелопмент), на Москву - 40%, доля регионов - 10%. Прирост свободных площадей в столице замедлился и до конца года ожидается выход не более 400 тыс. кв. м торговой недвижимости - новых торговых центров преимущественно площадью 15 000-30 000 кв. м каждый.

Интересные явления происходят на рынке аренды. Несмотря на то, что уровень вакантных площадей остается достаточно высоким, собственники не спешат торговаться, а, наоборот, повышают цены. Так, рост ставок на стрит-ритейл в спальных районах, составляет 20-25%.

Другим важным трендом в 2020-2021 гг. становится постепенное сокращение площадей торговых центров и появление малых районных форматов в шаговой доступности. Можно сказать, что это основной продукт сегодня: из крупных игроков остались только старые проекты, а новые не выходят совсем.

Что касается международных резидентов, то в связи с нестабильной ситуацией, вызванной эпидемиологическими ограничениями и общим падением доходов населения, они пока не спешат рассматривать Россию как один из перспективных рынков. В 2021 году на отечественный рынок вышло 12 новых брендов (это самый низкий показатель за последние 8 лет), еще 3 марки объявили о своем закрытии.

“Среди наиболее значимых трендов, наметившихся в торговой недвижимости, прежде всего, под влиянием пандемии, мы можем выделить изменение форматов торговли, готовых на все в борьбе за покупателя. Все большое значение приобретает омниканальность (сочетание технологий оффлайн и онлайн) и рост доли e-commerce в России. Одновременно с этим, онлайн-магазины частично переходят в оффлайн, открывая даже в крупных ТЦ пункты выдачи. Такие новые форматы торговли, как dark store и dark kitchen - рестораны и магазины без посетителей, уже стали общепринятыми форматами. Сами ТРЦ все большее внимание уделяют архитектуре и оптимизации пространства, например, перепрофилируя освободившиеся площади под ПСН (площади свободного назначения). Нынешняя ситуация, с ужесточающимися ограничениями и временной стагнацией - драгоценное время, когда инвестору необходимо определиться со стратегией: приобрести ликвидный актив на падающем рынке или, наоборот, продать сложный для него объект. Самое главное в такой ситуации - не медлить с решением”, - отмечает Вячеслав Рожманов, генеральный директор R2 Asset Management.

Таблица 1: Основные инвестиционные характеристики для ТЦ

|

Период |

Уровень вакантности |

Общий объем, Москва |

Новое строительство, Москва |

Новое строительство, Россия |

Ставка капитализации |

|

2020 год |

9-10% |

5,7 млн кв.м |

232 тыс. кв.м. |

192 тыс. кв.м |

10% |

|

1 полугодие. 2021 г. |

9,5% |

5,7 млн кв.м |

42 тыс. кв. м (прогноз на 2021г. - 400 тыс. кв. м) |

112 тыс. кв.м (прогноз на 2021г. - 600 тыс. кв. м) |

9,5% |

Таблица 2: Основные инвестиционные характеристики для стрит-ритейл

|

Период |

Уровень вакантности |

Общий объем площадей |

Ставка капитализации |

|

2020 год |

14,9% |

587 тыс. кв.м |

9,5% |

|

1 полугодие. 2021 г. |

14,7% |

586 тыс.кв.м |

9% |

По данным департамента аналитики компании «БОН ТОН», по итогам сентября 2020 г. на первичном рынке Москвы доля СЗАО сократилась за год на 4%, сейчас на него приходится 7,6% от совокупного предложения. За год объем предложения сократился на 50% в связи с ростом спроса несмотря на активность застройщиков.

По итогам сентября 2020 г. совокупный объем предложения на первичном рынке СЗАО составил 159,7 тыс. кв. м и 2,2 тыс. лотов. В реализации находится 26 проектов в 71 корпусе. За год в реализацию вышло 23 корпуса в 8 новых и в 7 уже реализующихся проектах.

Больше половины предложения на первичном рынке СЗАО приходится на район Хорошево-Мневники (52,2%). За год произошло снижение его доли - на 18,2%, а размера экспозиции - на 63%. Он остается наиболее активно развивающимся районом округа. В этой локации сосредоточено 12 проектов, за год вышло 2 новых проекта. Пальму первенства пытается перехватить район Покровское Стрешнево, доля которого за год выросла на 16%, а объем экспозиции - на 62%. В этом районе в реализации находится 7 проектов, из которых за год вышли 3 новых проекта.

Немного меньше приходится на район Щукино, доля которого выросла на 8%, а объем сократился на 17%. За год здесь вышло 2 новых проекта. Несмотря на то, что в районе Митино за год вышло 2 новых проекта, его доля сократилась на 5,6%, а размер предложения – на 77%.

В результате выхода нового предложения с апартаментами, их доля выросла на 15% и составила 20%, а размер экспозиции - в 2 раза. Объем предложения квартир за год сократился на 58%, а его доля составила 80%.

Больше половины предложения на первичном рынке СЗАО приходится на заключительную стадию строительной готовности – 53,8%, на начальном цикле находится 36%, что оказывает влияние на уровень цен.

По итогам сентября 2020 г. средневзвешенная цена квадратного метра (СВЦ) составила 229,2 тыс. руб. (+8,4% за год). СВЦ квартир составила 233,7 тыс. руб. (+10,8%): рост в бизнес-классе – на 12,3%, в комфорт-классе – на 10,2%.

СВЦ в сегменте апартаментов составила 211,7 тыс. руб., которая уменьшилась на 4,5% в результате выхода новых проектов. В бизнес-классе она уменьшилась на 17,9%, в комфорт-классе показала рост на 25,4%.

Самым доступным районом на первичном рынке СЗАО является Митино, в котором СВЦ составляет 163,1 тыс. руб., которая за год выросла на 14,9%. Самым «дорогим» является район Щукино, в котором СВЦ составляет 283,2 тыс. руб., которая за год выросла на 10,3%. В районе Митино все предложение представлено квартирами комфорт-класса. В районе Щукино почти 70% предложения приходится на бизнес-класс и 32% на комфорт-класс.

Структура предложения по районам, кв. м

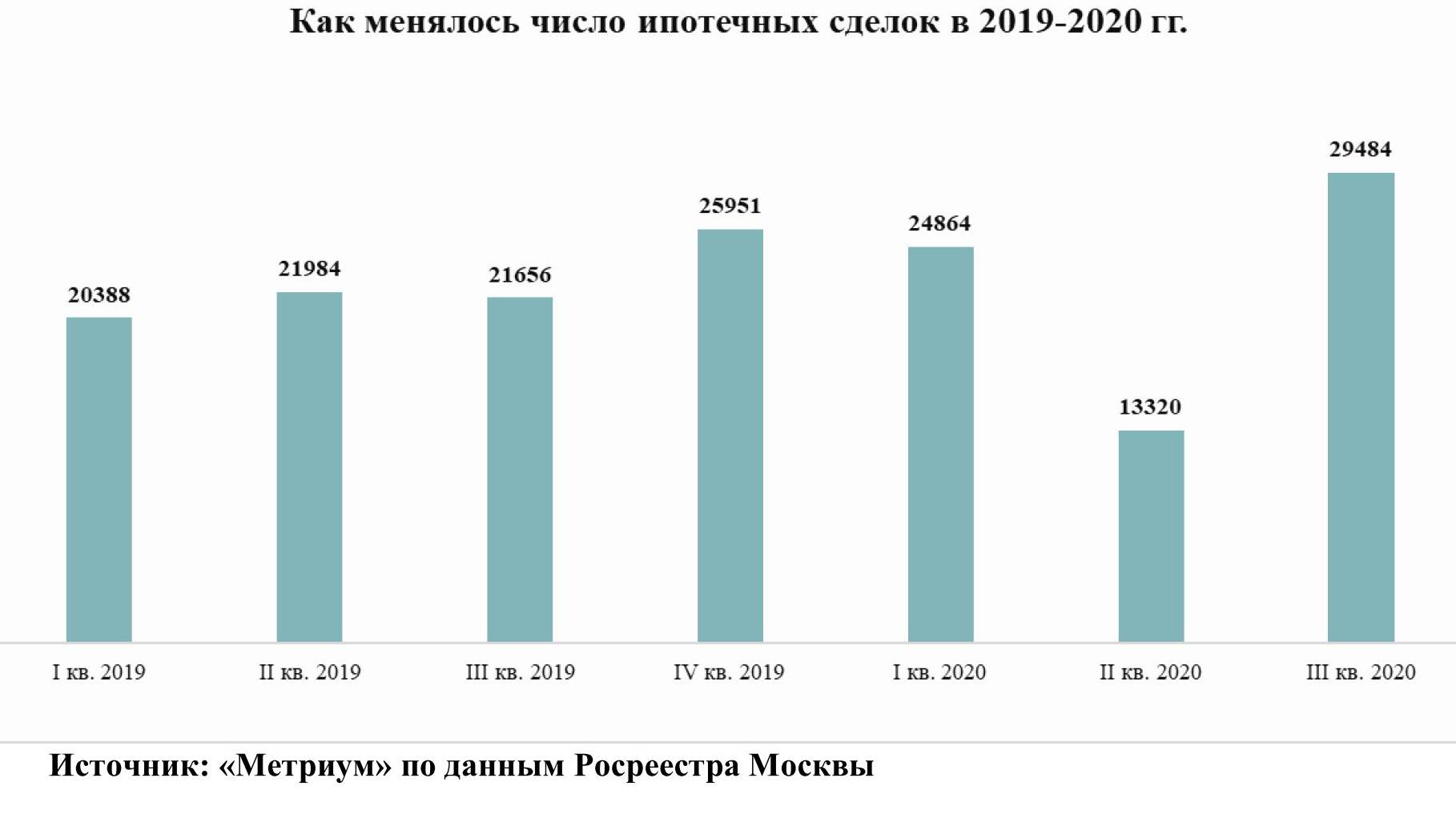

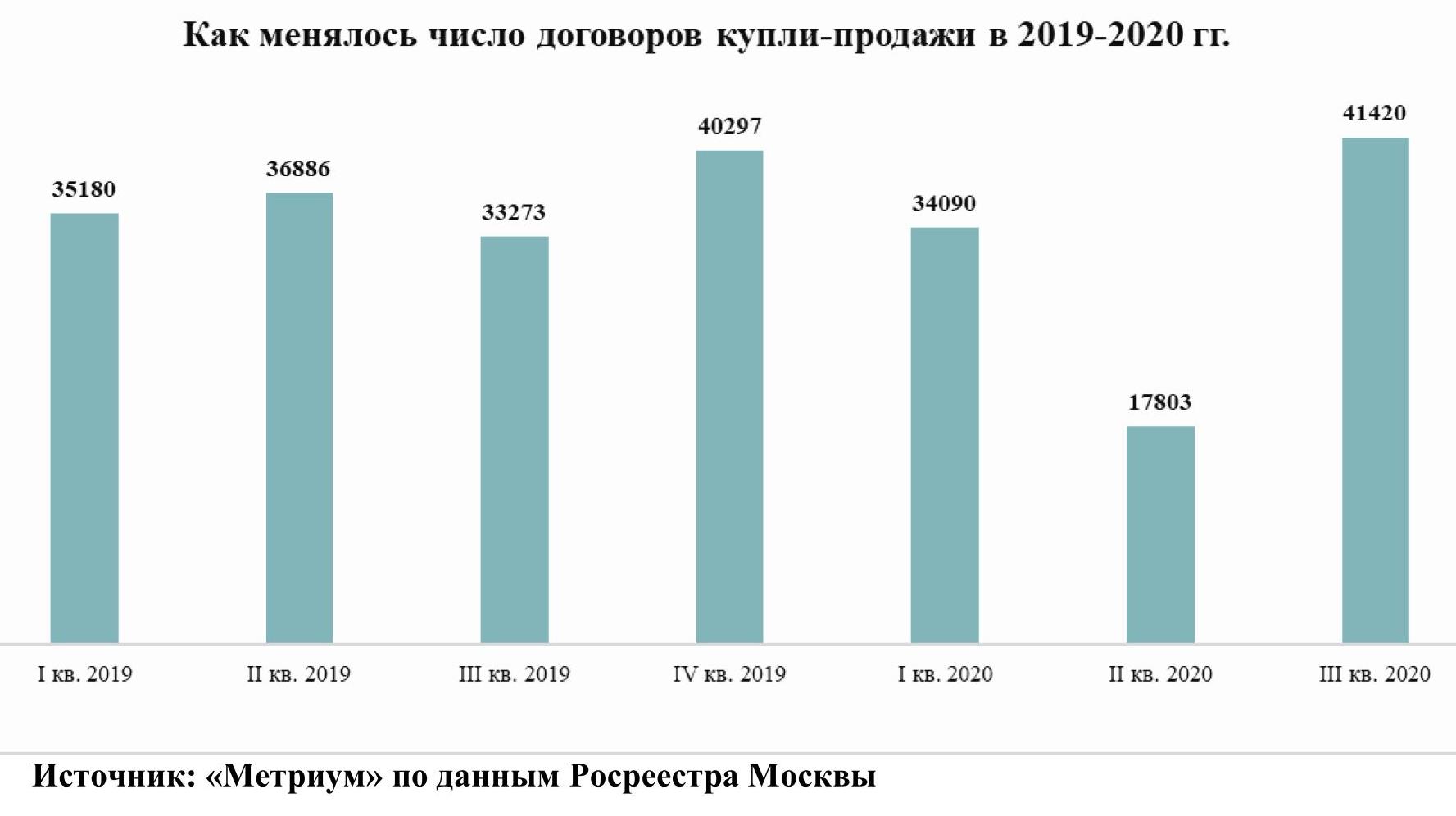

В III квартале 2020 было заключено больше сделок на рынке жилья в Москве, чем в предыдущие кварталы текущего года, подсчитали эксперты «Метриум», проанализировав новые данные Росреестра Москвы. В годовом выражении спрос на новостройки вырос на 43%, на вторичное жилье – на 25%, а количество ипотечных сделок – на 36%.

В III квартале 2020 года в Москве было заключено почти 31 тыс. договоров участия в долевом строительстве (ДДУ) жилой и нежилой недвижимости. По сравнению с тем же периодом 2019 года, когда Росреестр зафиксировал 21,5 тыс. ДДУ, активность покупателей строящегося жилья увеличилась на 43%, а в сравнении со II кварталом 2020 года – в два раза, подсчитали аналитики «Метриум».

«Спрос на новостройки Москвы в третьем квартале не только восстановился после пандемии, но и вырос, – комментирует Игорь Козельцев, генеральный директор УК «Развитие» (девелопер ЖК «Мир Митино»). – Это связано в первую очередь с позитивным эффектом от действия программы ипотечных ставок, и также со снижением курса рубля. В июле-августе российская валюта заметно ослабла, что стимулировало инвестиционный спрос на жилье в Москве. Особенно часто приобретали готовое жилье и другие самые ликвидные лоты в качественных проектах новостроек. Население стремилось перевести сбережение в более твёрдый актив или зафиксировать прибыль от роста курса доллара и евро».

На рынке ипотеки заемщики в Москве получили рекордное число кредитов. В III квартале Росреестр зафиксировал почти 30 тыс. ипотечных займов, что на 36% больше, чем в III квартале 2019 года. В сравнении со II кварталом 2020 года показатель увеличился более чем в два раза.

«Полагаю, на высокую активность покупателей в III квартале оказала неопределенность оносительно судьбы программы субсидирования ипотеки, – говорит Ксения Юрьева, член совета директоров Группа Родина (девелопер первого в России жилого культурно-образовательного кластера Russian Design District). – Изначально планировалось её завершение к началу ноября, поэтому после выхода из режима самоизоляции в июне у потенциальных покупателей жилья с привлечением кредита было не так много времени на поиск недвижимости и аккумулирования собственных средств на первоначальный взнос. Это стимулировало их ускоренное принятие решение о покупке».

На вторичном рынке жилья в III квартале 2020 года спрос также превзошел докризисные значения. В Москве заключили 41,4 тыс. договоров купли-продажи жилья, что на 25% больше, чем в III квартале 2019 года, и в 2,3 раза больше, чем во II квартале 2020 года. Продажи вторичного жилья в III квартале стали самыми высокими за последние 7 лет, если сравнивать их с аналогичными периодами прошлых периодов.

«Полагаю, что продажи на вторичном рынке жилья косвенно стимулировала программа субсидирования ипотеки на новостройки, – анализирует Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби» и «Данилов дом»). – Когда открылась возможность приобрести квартиру в кредит с низкой ставкой, многие владельцы старых квартир решили выставить их на продажу. А поскольку времени у них было немного, они были склонны давать хорошие скидки, что и стимулировало повышение числа сделок».

«Бум на рынке жилья в третьем квартале стал следствием нескольких факторов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Во-первых, мы продолжаем наблюдать реализацию отложенного спроса со стороны покупателей, которые не успели или отказались покупать жилье весной. Во-вторых, активность клиентов, прежде всего инвесторов, стимулировало резкое ослабление рубля. В-третьих, покупателей подгоняли сжатые сроки программы субсидирования ипотеки. Полагаю, в ближайшие месяцы темпы прироста числа сделок несколько снизятся, но, по-видимому, тренд на повышение сохранится до конца текущего года и весенний провал будет полностью компенсирован».