Уровень вакантности на складском рынке Петербурга максимально приблизился к нулю

По данным Colliers, по состоянию на конец второго квартала 2021 года уровень вакантности на складском рынке Петербурга максимально приблизился к нулю и достиг рекордных 0,3% (чуть более 10 тыс. кв. м) от объема рынка.

Дополнительный объем свободного предложения составляет так называемая «скрытая вакансия». Речь идет о квадратных метрах, которые могут быть освобождены, если арендуются компанией, готовой оптимизировать или вернуть часть площадей владельцам склада. По данным Colliers, уровень «скрытой вакансии» в Петербурге также крайне низок и составляет не более 3,5% от объема рынка (или порядка 120 тыс. кв. м).

Блоки, освобождающиеся при уходе арендатора или оптимизации занимаемых площадей, не успевают выходить на рынок – их поглощают другие компании. Уровень спроса остается стабильным и, несмотря на дефицит на рынке, объем арендованных за первые шесть месяцев 2021 года площадей, по предварительным данным, уже превысил 100 тыс. кв. м.

Дефицит вакантных площадей позволяет собственникам повышать запрашиваемые арендные ставки. За календарный год (с июня 2020 г. по июнь 2021 г.) средний показатель запрашиваемых ставок аренды в складах класса А увеличился на 3%, достигнув 4 600 руб./кв. м/год (без учета операционных расходов и НДС). При этом, в комплексах класса А, отличающихся высокой оснащенностью и техническими характеристиками, а также расположенных в наиболее востребованных локациях, запрашиваемая ставка может достигать и 4 800 – 5 000 руб./кв. м/год (без учета операционных расходов и НДС ).

В классе В средний показатель запрашиваемых ставок аренды за год увеличился на 4% и составил 3 800 руб./кв. м/год (без учета операционных расходов и НДС ). В то же время, запрашиваемая ставка на объекты внутри города либо рядом с КАД может быть приближена к ставкам уровня класса А – 4 000 – 4 200 руб./кв. м/год (без учета операционных расходов и НДС).

По прогнозам Colliers, за II полугодие 2021 г. ставки аренды могут вырасти еще на 3-5% на фоне фактического отсутствия вакантного предложения.

«Однако, в 2022 году рост среднерыночных запрашиваемых ставок аренды может составить порядка 7-10% за год. Связано это с тем, что в 2022 году на рынок выйдут новые объекты, себестоимость которых будет ощутимо выше из-за роста цен на материалы и увеличения ставок по кредитам в 2021 году», – прогнозирует Андрей Косарев, генеральный директор Colliers в Санкт-Петербурге.

Крайне низкая доля свободных площадей увеличивает девелоперскую активность в складском сегменте. По данным Colliers, уже с начала 2021 года в Санкт-Петербурге было продано более 37 га, где планируется строительство промышленных и складских объектов как для собственных нужд, так и для сдачи в аренду. В 2020 году под эти цели было продано всего 5 га.

«В условиях растущей себестоимости строительства (из-за удорожания материалов и проектного финансирования) девелопер более заинтересован в создании проекта built-to-suit, нежели в строительстве спекулятивного объекта. Проекты built-to-suit в большей степени удовлетворяют специфическим требованиям будущих арендаторов и, в то же время, гарантируют инвестору стабильный cash-flow, когда договор аренды заключается на 10-15 лет. В будущем девелоперская активность будет сосредоточена в создании проектов built-to-suit или в спекулятивных объектах с pre-let контрактами – предварительными договорами с якорными арендаторами, заключенными еще на стадии проектирования объектов», - комментирует Андрей Косарев.

До конца 2021 года девелоперами запланировано к вводу порядка 200 тыс. кв. м качественных складских площадей, однако этот прирост не окажет влияния на уровень вакантности – более половины от заявленных к вводу спекулятивных площадей уже заполнены.

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. на первичном рынке новой Москвы объём предложения увеличился на 2% площади и на 1,1% лотов относительно февраля. За год сокращение составило 11,6% площади и 8,8% лотов. Большая часть предложения (94%) приходится на Новомосковский административный округ (НАО), в Троицком АО (ТАО) представлено 6% от общей доли экспозиции.

Лидером предложения в НАО по-прежнему является поселение Сосенское – 52%, доля экспозиции в котором за месяц выросла на 0,3%, а объём – на 2,9%. На втором месте – поселение Московский с долей в 13,2%, которая выросла на 1%, а ее объем – на 4%. Доля замыкающего тройку – поселения Десеневское – сократилась в марте на 2,7% и 22,4% объема и составила 11,1%.

В ТиНАО по 33,8% площади приходится на начальную (-8,1% доли предложения и -18% объёма за март) и заключительную (+6,1% доли и 25,3% объёма за март) стадии строительства.

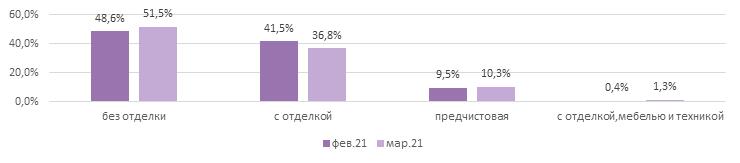

Доля предложения с отделкой (36,8%) за месяц сократилась на 4,7%, объём – на 10,3%. В годовой динамике доля предложения сократилась на 11,8%, а его объем – на 31%, что подтверждает растущий спрос на квартиры с отделкой. Без отделки в ТиНАО в марте экспонировалось 51,1% количества лотов (+3% доли и +7,3% объёма за месяц). За год предложение без отделки выросло всего на 4,3%, а доля - на 6,4%.

По итогам марта 2021 года средневзвешенная цена квадратного метра (СВЦ) на первичном рынке ТиНАО выросла до 178,2 тыс. руб. (+1,3% за месяц, +33,1% за год). В НАО рост составил 3% за месяц и 35,4% за год и СВЦ достигла 183,9 тыс. руб. В ТАО СВЦ составила 95,2 тыс. руб.: в комфорт-классе – 90 тыс. руб., в бизнес-классе – 218 тыс. руб.

Структура предложения по наличию отделки, шт., %

Количество трехкомнатных квартир в продаже на рынке массовых новостроек Москвы сокращается: в феврале их доля уменьшилась до 16,5% от общего числа вариантов жилья, подсчитали эксперты «Метриум». В последний раз так мало трехкомнатных квартир на рынке было почти четыре года назад, в середине 2017 года. В московских новостройках сейчас менее двух тысяч «трёшек».

В феврале 2021 года на рынке новостроек эконом- и комфорт-класса Москвы застройщики продавали 11,8 тыс. квартир, что на 20% меньше, чем год назад, по подсчетам аналитиков «Метриум». Больше всего на рынке сейчас однокомнатных квартир – более 4 тыс. За ними следуют варианты жилья с двумя комнатами – 3,6 тыс. квартир. Почти в одинаковой степени представлены в продаже студии (1,9 тыс.) и трехкомнатные квартиры (около 2 тыс.), а четырехкомнатных квартир менее 200 штук.

В относительном выражении преобладают однокомнатные квартиры (35% предложения). За ними следуют двухкомнатные квартиры (30,8%). На студии и трехкомнатные квартиры приходится по 16,1% и 16,5%, а на многокомнатные – 1,6%.

Трехкомнатных квартир на рынке массовых новостроек Москвы до сентября 2018 года становилось больше. Если осенью 2015 года «трёшки» составляли всего 12,8% предложения, то к сентябрю 2018 года их доля возросла почти до 25%. Затем наметился обратный тренд – количество трехкомнатных квартир постепенно сокращалось, и к февралю 2021 года их доля на рынке снизилась до 16,6%. В последний раз сопоставимая доля трехкомнатных квартир в общей структуре предложения наблюдалась в июне 2017 года (16,3%).

«Полагаю, сокращение предложения трехкомнатных квартир в продаже может быть связано с увеличением спроса на них, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби»). – Когда ставки по ипотеке снижаются, значительное число потенциальных покупателей при наличии соответствующих финансовых возможностей стремится приобрести жилье побольше, в частности, трехкомнатную квартиру. Соответственно происходит вымывание таких вариантов жилья, особенно учитывая их относительно небольшое число».

Аналитики «Метриум» отмечают, что в последний год наблюдается устойчивое уменьшение доли крупногабаритных квартир в продаже и одновременное увеличение процента небольших объектов. Так, если в феврале 2020 года доля студий составляла 8,4%, то сейчас она выросла до 16,1%. Доля однокомнатных квартир за этот же период возросла с 30% до 35%. Доля рынка двухкомнатных квартир снизилась примерно на 10 процентных пунктов – с 40,4% до 31%, трехкомнатных – с 20% до 16,6%.

«Застройщики постепенно адаптируют предложение под меняющуюся ситуацию на рынке, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – В новых проектах доля трехкомнатных квартир становится все меньше и меньше, в некоторых ЖК она составляет менее 10%. При этом в целом по рынку актуальных новостроек в Москве (без учета Новой Москвы), трехкомнатные квартиры составляют только 17% от общего числа проектируемых квартир, тогда как в комплексах со стартом продаж ранее 2019 года их было 20%. Девелоперы отказываются от трешек в пользу студий. Цена квадратного метра за последний год возросла на 20%, поэтому значительная часть клиентов в долгосрочной перспективе будет рассматривать небольшие варианты жилья с относительно доступной стоимостью. Это и обуславливает увеличение доли малогабаритных квартир в предложении массовых новостроек и сокращение числа вариантов просторного жилья».

Источник: «Метриум»