Итоги I полугодия на рынке новостроек по 70 городам: беспрецедентный рост цен

Цены на новостройки по итогам I полугодия 2021 года выросли во всех 70 городах с населением более 300 тыс. человек. Специалисты федерального портала «МИР КВАРТИР» выяснили, что средняя цена квадратного метра по всем городам, включенных в исследование, составила 79 613 рублей, увеличившись на 12,6% с начала года.

Быстрее всего за последние 6 месяцев подорожали Сочи – рост цены квадратного метра здесь оказался беспрецедентным: +37,9%. «После того как власти города объявили мораторий на строительство, вступающий в силу 1 июля, для разработки нового генплана, стало понятно, что рынок новостроек Сочи ждет жесточайший дефицит. Застройщики сообразили, что, какие бы они цены ни выставили, покупатели все сметут. И оказались правы: в отделы продаж выстроились очереди, и цены поднимают даже на забронированные квартиры», – рассказал Павел Луценко, генеральный директор федерального портала «МИР КВАРТИР».

Очень высоким ростом цен отличились также Калининград (+20,2%), Омск (+19,1%), Симферополь (+18,6%), Саратов (+17,7%), Краснодар (+17,5%), Севастополь (+17,3%), Самара (+17,1%), Тверь (+17%) и Курск (+16,7%).

Наименьший рост отмечен в Нижнем Тагиле (+2,8%), Уфе (+3,1%), Мурманске (+3,5%), Якутске (+3,8%), Екатеринбурге (+5%), Кирове (+5,2%), Перми (+6,1%), Новокузнецке (+6,3%), Сургуте (+7,1%) и Махачкале (+7,3%).

В Москве за 6 месяцев рост цен квадратного метра составил 11,8%, в Московской области 16%, в Санкт-Петербурге 13,1%, в Ленинградской области 14,5%.

В среднем по стране с начала года «квадрат» прибавил 12,6%, до 79 613 рублей. За год, с июня 2020 года по июнь 2021, средний ценник увеличился на 26,7%.

По средней цене предложения на рынке новостроек больше всего подорожали Сочи (+38%), Калининград (+22,1%), Краснодар (+21,4%), Волжский (+20,1%), Омск (+19,6%), Череповец (+18,9%), Саратов (+18,4%), Брянск (+18,3%), Новокузнецк (+18%) и Севастополь (+17,7%).

Меньше других – Нижний Тагил (+0,2%), Уфа (+0,3%), Хабаровск (+0,4%), Тюмень (+0,7%), Киров (+0,9%), Екатеринбург (+1%), Чита (+2,3%), Мурманск (+2,5%), Пермь (+2,6%), Воронеж (+3,1%).

За I полугодие средняя цена лота подросла на 11,7%, до 4 468 550 рублей, за год – на 24,5%.

«Наиболее интенсивный рост мы наблюдали в июне – последнем месяце перед ограничением льготной ипотеки. Таких темпов подорожания не было еще никогда! Те покупатели, что «вскочили в последний вагон» ипотеки с господдержкой, вынуждены были покупать квартиры по самой высокой цене, – констатирует Павел Луценко. – После 1 июля в самых дорогих городах, прежде всего в Москве и Санкт-Петербурге, спрос на недвижимость пойдет вниз, и часть застройщиков, возможно, должна будет «охладить» свои ценники. Однако в тех городах, где средняя стоимость жилья не достигает 4 млн рублей (в нашем списке их 40 из 70), для рынка мало что меняется: ипотека на 3 млн под 7% по-прежнему дает хорошие возможности для покупателей. Там застройщики будут снижать цены только на дорогие лоты».

Цены на квартиры в новостройках в городах РФ

|

№ |

Город |

Ср цена, руб./кв. м |

Прирост за I полугодие |

Цена квартиры, руб. |

Прирост за I полугодие |

|

1 |

Москва |

290314 |

11,8% |

16655101 |

10,8% |

|

2 |

Сочи |

204630 |

37,9% |

12201999 |

38,0% |

|

3 |

Санкт-Петербург |

170039 |

13,1% |

10712229 |

13,8% |

|

4 |

Владивосток |

130696 |

9,6% |

6068329 |

6,8% |

|

5 |

Московская область |

129215 |

16,0% |

6581513 |

11,8% |

|

6 |

Севастополь |

119173 |

17,3% |

7025567 |

17,7% |

|

7 |

Якутск |

110521 |

3,8% |

5780260 |

8,9% |

|

8 |

Хабаровск |

114077 |

7,8% |

6055927 |

0,4% |

|

9 |

Казань |

112070 |

13,1% |

6108531 |

6,4% |

|

10 |

Ленинградская область |

108877 |

14,5% |

5543265 |

14,6% |

|

11 |

Симферополь |

99561 |

18,6% |

5963748 |

16,4% |

|

12 |

Нижний Новгород |

100426 |

11,4% |

5784220 |

12,1% |

|

13 |

Сургут |

95038 |

7,1% |

5700316 |

7,3% |

|

14 |

Иркутск |

94959 |

13,4% |

4604452 |

17,4% |

|

15 |

Екатеринбург |

94522 |

5,0% |

5342104 |

1,0% |

|

16 |

Тюмень |

93567 |

11,6% |

4847261 |

0,7% |

|

17 |

Архангельск |

91832 |

14,7% |

4500847 |

9,9% |

|

18 |

Новосибирск |

88087 |

11,5% |

4560750 |

7,1% |

|

19 |

Уфа |

86462 |

3,1% |

4575515 |

0,3% |

|

20 |

Калининград |

83254 |

20,2% |

5108548 |

22,1% |

|

21 |

Красноярск |

82355 |

14,1% |

4563001 |

9,8% |

|

22 |

Тула |

80736 |

11,3% |

4743582 |

13,4% |

|

23 |

Томск |

79028 |

13,4% |

3964357 |

9,4% |

|

24 |

Белгород |

78751 |

14,6% |

4892696 |

16,4% |

|

25 |

Пермь |

77213 |

6,1% |

4133124 |

2,6% |

|

26 |

Краснодар |

76775 |

17,5% |

4303138 |

21,4% |

|

27 |

Чита |

75510 |

9,5% |

4327342 |

2,3% |

|

28 |

Калуга |

74825 |

15,9% |

4006454 |

11,9% |

|

29 |

Ростов-на-Дону |

74739 |

14,2% |

3849612 |

10,9% |

|

30 |

Астрахань |

74717 |

12,7% |

4814777 |

14,4% |

|

31 |

Самара |

72848 |

17,1% |

4206889 |

16,5% |

|

32 |

Набережные Челны |

70585 |

7,5% |

3600739 |

3,1% |

|

33 |

Улан-Удэ |

70523 |

16,6% |

3412763 |

17,3% |

|

34 |

Мурманск |

69355 |

3,5% |

3785444 |

2,5% |

|

35 |

Ижевск |

69075 |

9,7% |

3870794 |

12,1% |

|

36 |

Кемерово |

68560 |

16,2% |

3529369 |

16,3% |

|

37 |

Воронеж |

68350 |

7,8% |

3862525 |

3,1% |

|

38 |

Омск |

68048 |

19,1% |

3655089 |

19,6% |

|

39 |

Пенза |

67837 |

8,3% |

3581922 |

3,9% |

|

40 |

Барнаул |

67460 |

13,4% |

3501558 |

6,8% |

|

41 |

Саранск |

65925 |

13,4% |

3517385 |

10,7% |

|

42 |

Волгоград |

64440 |

9,2% |

3665328 |

4,5% |

|

43 |

Ярославль |

64177 |

12,5% |

3915129 |

9,7% |

|

44 |

Ставрополь |

62842 |

15,6% |

3352729 |

13,0% |

|

45 |

Чебоксары |

62577 |

13,7% |

3508032 |

13,5% |

|

46 |

Курск |

62366 |

16,7% |

3629529 |

14,5% |

|

47 |

Рязань |

62339 |

8,2% |

3773400 |

10,8% |

|

48 |

Тверь |

62264 |

17,0% |

3169183 |

7,5% |

|

49 |

Череповец |

61156 |

14,2% |

3761961 |

18,9% |

|

50 |

Курган |

60468 |

11,8% |

3075966 |

15,0% |

|

51 |

Липецк |

58753 |

11,9% |

3733019 |

13,6% |

|

52 |

Вологда |

58640 |

11,5% |

2922505 |

5,2% |

|

53 |

Орел |

58482 |

13,2% |

3259796 |

16,4% |

|

54 |

Новокузнецк |

58296 |

6,3% |

3306442 |

18,0% |

|

55 |

Иваново |

57396 |

15,4% |

3648747 |

17,2% |

|

56 |

Владимир |

57026 |

15,9% |

3522082 |

16,8% |

|

57 |

Грозный |

57020 |

14,0% |

4611976 |

14,5% |

|

58 |

Челябинск |

56369 |

7,6% |

3574080 |

10,9% |

|

59 |

Тольятти |

56322 |

10,9% |

2901919 |

13,7% |

|

60 |

Ульяновск |

56042 |

10,8% |

3139457 |

7,1% |

|

61 |

Киров |

53471 |

5,2% |

2901408 |

0,9% |

|

62 |

Брянск |

53012 |

13,4% |

3221778 |

18,3% |

|

63 |

Саратов |

52697 |

17,7% |

2870688 |

18,4% |

|

64 |

Смоленск |

52237 |

9,4% |

2923287 |

10,9% |

|

65 |

Волжский |

50644 |

9,2% |

3341887 |

20,1% |

|

66 |

Оренбург |

50383 |

12,2% |

2651525 |

17,3% |

|

67 |

Нижний Тагил |

49896 |

2,8% |

2374421 |

0,2% |

|

68 |

Владикавказ |

45245 |

9,2% |

3211331 |

13,7% |

|

69 |

Махачкала |

39270 |

7,3% |

2785145 |

9,2% |

|

70 |

Магнитогорск |

38520 |

10,3% |

2202700 |

10,8% |

|

|

Среднее |

79613 |

12,6% |

4468550 |

11,7% |

Источник: mirkvartir.ru

При цитировании просьба давать активную ссылку на наш сайт Mirkvartir.ru.

В 2020 году предложение новостроек бизнес-класса в Москве резко сократилось. По подсчетам аналитиков «Метриум», количество квартир в продаже уменьшилось на 31% по сравнению с IV кварталом 2019 года. Всего в продаже 9,7 тыс квартир – последний раз такой маленький выбор у покупателей новостроек бизнес-класса был в начале 2015 года.

В IV квартале 2020 года на рынке новостроек бизнес-класса в Москве велись продажи 92 жилых комплексов, в которых представлено 9,7 тыс. квартир. За квартал предложение новостроек сократилось на 7%. В IV квартале 2019 года на рынке новостроек бизнес-класса насчитывались 97 проектов с 14,1 тыс. квартир. Таким образом, за прошедший год количество объектов в продаже сократилось на 31%.

Предложение новостроек бизнес-класса сокращается последние два года на фоне роста спроса. Пика этот показатель достиг в I квартале 2018 года, когда в продаже насчитывалось 17 тыс. квартир. Сопоставимый с текущим уровень предложения последний раз фиксировался в II квартале 2015 года. Тогда рынок оценивался в 9,8 тыс. квартир. Минимальное число квартир в новостройках бизнес-класса за всю историю наблюдений аналитиков «Метриум» было отмечено в IV кв. 2013 года – 4,9 тыс. объектов.

Основная причина сокращения предложения – рост спроса на жилье бизнес-класса. В 202 году в Москве было зарегистрировано 21 тыс. договоров долевого участия (ДДУ) в сегменте бизнес-класса. Это на 33% больше, чем за 2019 год. Темп роста спроса в этом секторе рынка почти в 2 раза выше среднего по всем сегментам: количество сделок на первичном рынке квартир всех классов выросло на 18%. Более того, за весь 2020 год в новостройках бизнес-класса было реализовано 1,29 млн кв. м недвижимости, в то время как в 2019 году было продано 0,975 млн кв. м.

«На активность застройщиков повлияла реформа долевого строительства в 2018 году, – комментирует Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Тогда многие компании взяли паузу в разработке новых проектов. Спустя 1-2 года мы видим результат этого процесса – при резком повышении спроса значительный объем предложения вымывается, а быстрого возмещения за счет старта продаж новых проектов или корпусов не происходит. В 2020 году также пандемия замедлила пополнение предложения жилья. На мой взгляд, в ближайшее время ситуация начнет исправляться на фоне роста экономической активности и стабилизации эпидемиологической обстановки».

«Несмотря на сокращение предложения жилья бизнес-класса в пределах МКАД, в 2020 году увеличилось число объектов этого сегмента в Новой Москве, – говорит Владимир Щекин, основатель и совладелец Группы Родина (девелопер культурно-образовательного кластера Russian Design District). – Весной начались продажи сразу двух комплексов бизнес-класса, которые прежде в ТиНАО появлялись крайне редко. Среди них и наш проект Russian Design District. Расширение географии предложения жилья бизнес-класса связано с изменениями покупательских предпочтений. Если раньше потенциальные жители таких комплексов стремились выбирать квартиры ближе к центру, то сегодня в приоритете максимальная обеспеченность качественной инфраструктурой и экология. Полагаю в будущем ЖК бизнес-класса будут еще чаще появляться за пределами “старой” Москвы».

«Несмотря на снижение предложения, дефицит рынку новостроек бизнес-класса не грозит, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Количество проектов остается очень большим – более 90 жилых комплексов. Многие из них – крупные ЖК, которые насчитывают много очередей и корпусов, поэтому они будут пополняться новым предложением. Однако стоит отметить, что спрос сконцентрирован на самых доступных вариантах жилья, поэтому в продаже остаются более дорогие квартиры, что следует учитывать потенциальным покупателям, которые склонны откладывать приобретение квартиры на потом».

Источник: «Метриум»

По сравнению с концом 2019 года, объем предложения «в штуках» на первичном рынке элитной жилой недвижимости Москвы уменьшился на 31% до 2 762 лотов, сообщают аналитики Kalinka Group. «Годом ранее этот показатель был равен 4016 лотам», - уточняет директор департамента консалтинга и аналитики компании Александр Шибаев. В квадратных метрах снижение составило 25%: на конец прошлого года в реализации находилось 368 тыс. кв. м, а в конце 2019 года — 491 тыс. кв. м.

Максимальное снижение доли предложения произошло в 4 квартале 2020 года: в этот период суммарное количество предложений квартир и апартаментов уменьшилось еще на 22%, а в квадратных метрах объем предложения уменьшился на 18%. «Это произошло за счет ажиотажного рекордного спроса, который наблюдался на фоне снижения курса рубля к основным мировым валютам, а также закрытых границ в большинстве стран мира», - замечает Александр Шибаев.

Сводные показатели экспонируемого предложения на первичном рынке элитного жилья г. Москвы

|

ПОКАЗАТЕЛЬ |

2019 |

2020 |

ИЗМЕНЕНИЕ, % |

|

Суммарный объем предложения на рынке элитного жилья |

|||

|

Количество лотов, шт. |

4 016 |

2 762 |

-31% |

|

Объем предложения, кв. м |

491 468 |

368 601 |

-25% |

|

Средняя площадь лота, кв. м |

122,3 |

133,5 |

+9% |

|

ВКЛЮЧАЯ: |

|||

|

Elite & Deluxe |

|||

|

Количество лотов, шт. |

708 |

514 |

-27% |

|

Объем предложения, кв. м |

113 518 |

87 378 |

-23% |

|

Средняя площадь лота, кв. м |

160 |

170 |

+6% |

|

Premium |

|||

|

Количество лотов, шт. |

3 308 |

2 248 |

-32% |

|

Объем предложения, кв. м |

377 950 |

281 223 |

-26% |

|

Средняя площадь лота, кв. м |

114,2 |

125 |

+9% |

Источник: Kalinka Group

Структура предложения

По итогам 2020 года на первичном рынке элитной жилой недвижимости Москвы экспонировались 92 жилых комплекса, из которых 5 проектов реализуются в стадии закрытых продаж. По отношению к концу 2019 года количество экспонируемых проектов в номинальном исчислении практически не изменилось.

С начала 2020 года завершились первичные продажи в 10 проектах на первичном рынке, среди которых как построенные комплексы (к примеру, Barkli Gallery, Balchug Viewpoint, «Резиденция на Покровском бульваре»), так и строящиеся объекты. Так, до ввода объекта в эксплуатацию завершились продажи в проекте от Capital Group «Медный 3.14» в районе Якиманка, а также в Cameo Moscow Villas в Тверском районе от Stone Hedge. Остаточное предложение до 5 лотов остается в 18% элитных комплексах на стадии первичных продаж. Так, на конец года почти полностью реализован сданный проект Balchug Residence (в 1 квартале 2021 года этот ЖК реализован полностью).

Несмотря на отсутствие выхода новых проектов в первой половине года, в целом за 2020 год на московском первичном рынке элитной жилой недвижимости стартовали продажи в 9 новых проектах. В открытые продажи вышел ранее реализовывавшийся на закрытых продажах «Клубный дом в Газетном», также стартовал проект реконструкции особняка на Остоженке «Пречистенка 8». Начато строительство новых комплексов «Titul на Якиманке», Victory Park Residences, а также Tessin от Insigma. Помимо этого, в конце года стартовали закрытые продажи проектов Lumin, «Золотой», «Сады Зарядья» и проекта «Бадаевский». Несмотря на увеличение нового предложения, количество новых проектов в 2020 году в 2 раза меньше, чем в 2019-м.

В новых проектах суммарно заявлено более 1,1 тыс. новых лотов на 156,9 тыс. кв. м. Большинство новых лотов представлены квартирами – их доля составила 88% от общего объёма предложения, 12% занимают апартаменты. Среди лотов, вышедших на рынок в открытые продажи (порядка 56% от заявленных новых лотов), большая доля относится к крупному проекту Victory Park Residences (73%). «Стоит отметить, что в последние годы проекты за пределами ЦАО становятся более популярными как у застройщиков, так и у покупателей», - замечает Екатерина Румянцева, председатель Совета директоров Kalinka Group.

Новое предложение на первичном рынке элитного жилья в 2020 году

|

Проект |

Тип |

Район |

Застройщик |

Кол-во лотов |

Период старта продаж |

Ввод в эксплуатацию |

|

Клубный дом в Газетном |

Апартаменты |

Тверской |

ООО «Актив Центр» |

24 |

3 кв. 2020 |

2 кв. 2021 |

|

Lumin |

Апартаменты |

Таганский |

Hutton Development |

54 |

3 кв. 2020 |

4 кв. 2022 |

|

Пречистенка 8 |

Апартаменты |

Остоженка |

Insolver |

10 |

3 кв. 2020 |

2 кв. 2023 |

|

Titul на Якиманке |

Квартиры |

Якиманка |

АО «Центр-Инвест» |

18 |

3 кв. 2020 |

4 кв. 2021 |

|

Victory Park Residences |

Квартиры |

Дорогомилово |

Ant Development |

436 |

3 кв. 2020 |

4 кв. 2023 |

|

Сады Зарядья (закрытые продажи) |

Апартаменты |

Тверской |

Киевская площадь |

55 |

3 кв. 2020 |

2 кв. 2022 |

|

Золотой |

Квартиры |

Якиманка |

Capital Group |

162 |

4 кв. 2020 |

2 кв. 2021 |

|

Tessin |

Квартиры |

Таганский |

Insigma |

71 |

4 кв. 2020 |

1 кв. 2022 |

|

Бадаевский (закрытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

326 |

4 кв. 2020 |

4 кв. 2021 |

Источник: Kalinka Group

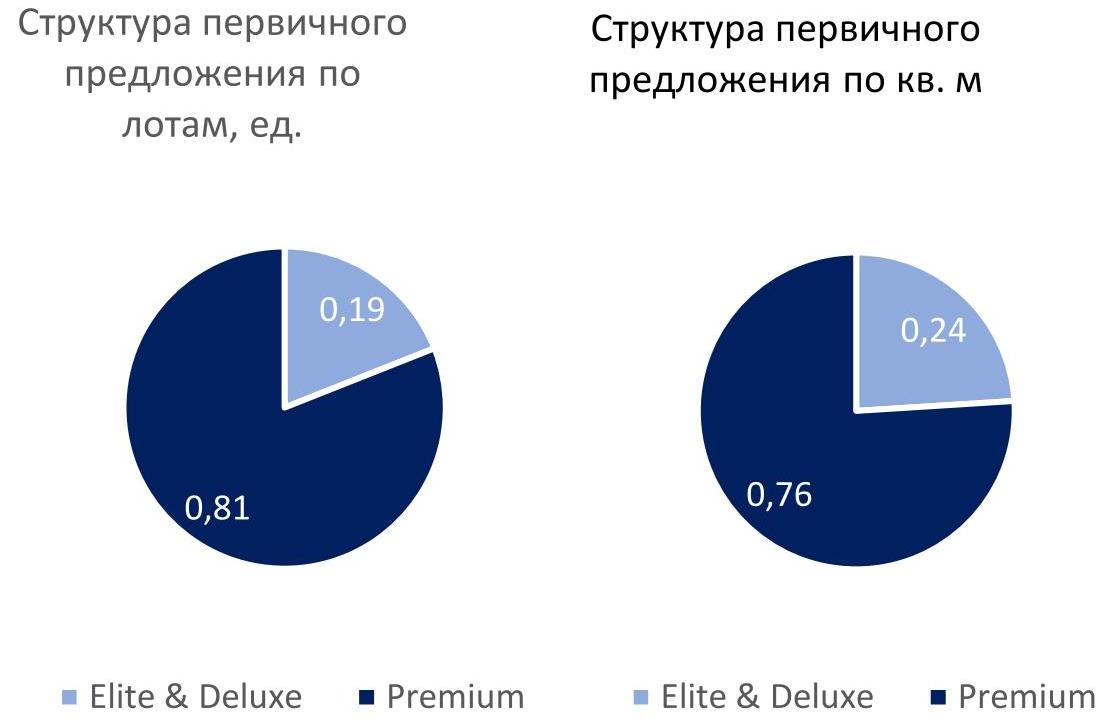

В общей структуре первичного предложения традиционно преобладали проекты premium-класса, доля которых составляла 59% по числу экспонируемых лотов, при этом доля класса elite & deluxe составила 41%. Основная доля предложения приходится на апартаменты – 59% от общего числа предложения, 41% представлены квартирами.

Источник: Kalinka Group

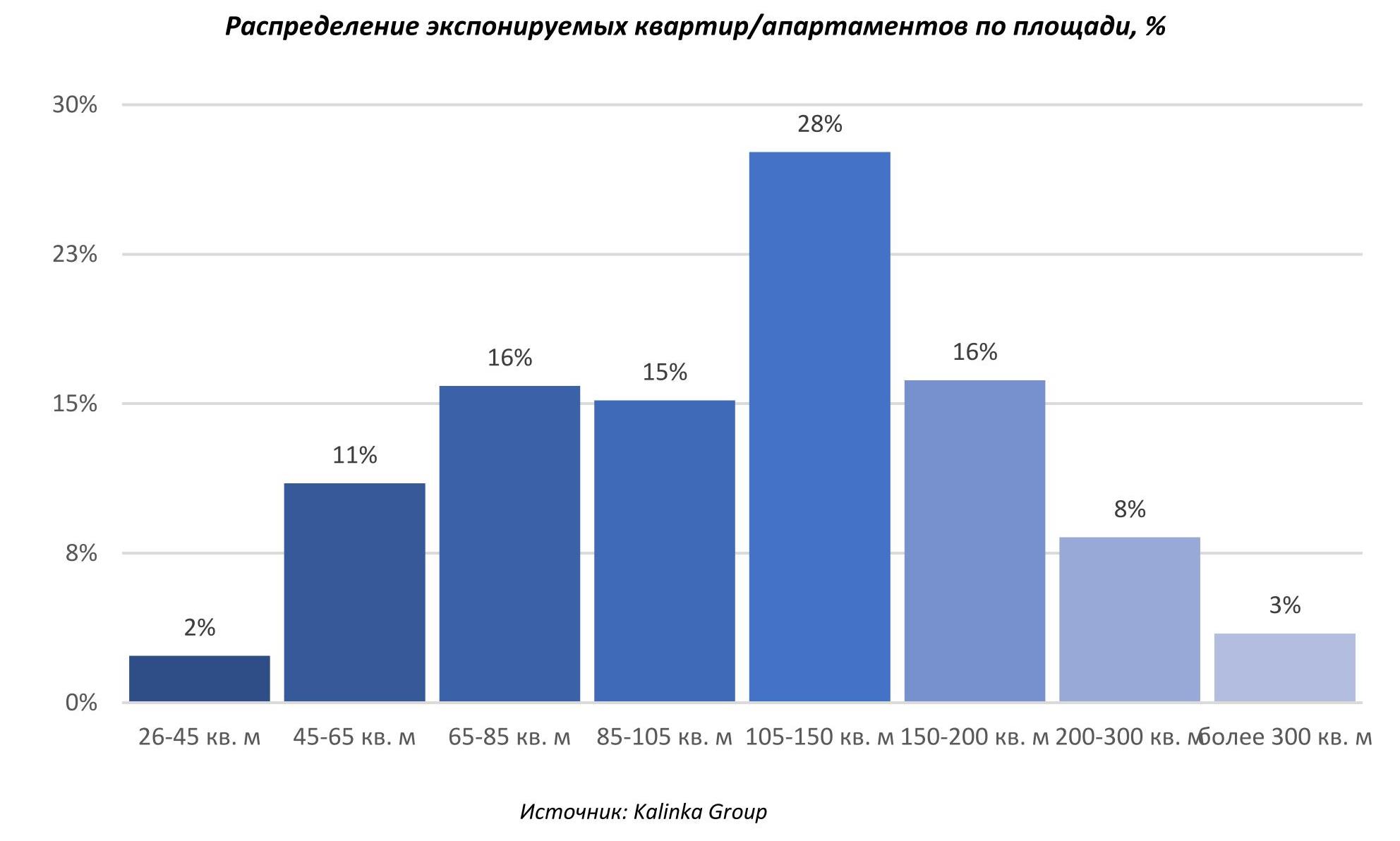

По итогам 2020 года средняя площадь лота в предложении увеличилась на 9% относительно конца 2019 года, составив 133,5 кв. м. «Это связано с вымыванием большинства небольших лотов из предложения — так обычно происходит при возникновении ажиотажного спроса», - говорит Екатерина Румянцева. Основная доля предложения лотов на рынке составляет по площади от 105 до 150 кв. м – 28% от общего числа лотов, на втором месте лоты площадью 65-85 кв. м и 150-200 кв. м, каждый с долей по 16%.

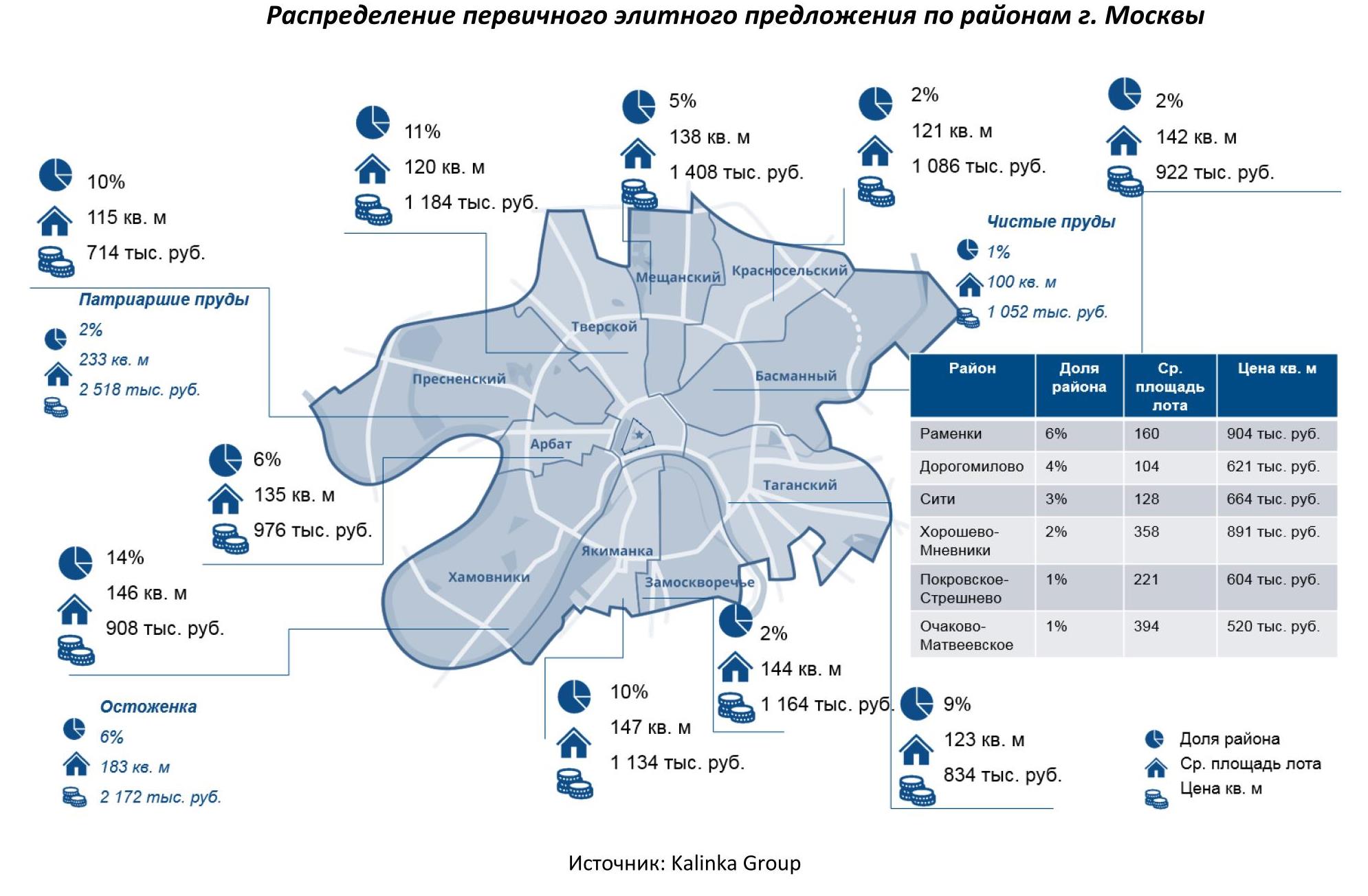

В структуре предложения основная доля лотов приходится на ЦАО – 55% лотов. В целом по рынку районы-лидеры по объему предложения лотов по-прежнему Хамовники (14%), Тверской (11%), Пресненский район (10%) и Якиманка (10%).

По количеству предложений лидируют проекты Neva Towers на территории ММДЦ «Москва-Сити», «Поклонная 9» и Victory Park Residences вне ЦАО (последние два расположены в Дорогомилово) и комплекс апартаментов «OKO», в каждом из которых представлено более 200 лотов в продаже.

Растёт доля квартир и апартаментов с внутренней отделкой (полной или white box). По итогам 2020 года доля лотов с отделкой на первичном рынке составляет 50% и еще 17% — в состоянии white box. 33% лотов предлагаются без отделки. В некоторых проектах отделка от застройщика предлагается покупателям в качестве опции, зачастую предусмотрено на выбор два-три варианта отделки.

Таким образом, несмотря на трудности, связанные с реализацией проектов в период пандемии, достаточно большое количество высокобюджетных проектов остаётся в работе, а на фоне активного спроса и сокращения предложения на рынок планируются к выходу новые крупные проекты. В 2021 году на рынок может выйти до 20 новых проектов. Однако при сохранении активного спроса более вероятен выход 8-10 проектов, преимущественно в формате квартир.

Некоторые планируемые к старту в 2021 году проекты на первичном рынке элитного жилья г. Москвы

|

Проект |

Тип |

Район |

Застройщик |

|

Grand Tower |

Апартаменты |

ММДЦ Москва-Сити |

ООО Гранд сити |

|

Corinthia Hotel & Residences |

Апартаменты |

Тверской |

ООО IHI plc |

|

Апарт отель Престиж Холл |

Апартаменты |

Пресненский |

АО «Киноцентр» |

|

Лаврушенский |

Квартиры |

Якиманка |

Sminex |

|

One Tower |

Квартиры |

ММДЦ Москва-Сити |

Мосинжпроект |

|

Kepler House |

Квартиры |

Хамовники |

Level Group |

|

Betskoy |

Апартаменты |

Таганский |

Vanke Group |

|

Сретенка 13/26 |

Апартаменты |

Мещанский |

Главстрой |

|

Бадаевский (открытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

|

Остров |

Квартиры |

Хорошёво-Мнёвники |

Дон-Строй |

Источник: Kalinka Group