Итоги I полугодия на рынке новостроек по 70 городам: беспрецедентный рост цен

Цены на новостройки по итогам I полугодия 2021 года выросли во всех 70 городах с населением более 300 тыс. человек. Специалисты федерального портала «МИР КВАРТИР» выяснили, что средняя цена квадратного метра по всем городам, включенных в исследование, составила 79 613 рублей, увеличившись на 12,6% с начала года.

Быстрее всего за последние 6 месяцев подорожали Сочи – рост цены квадратного метра здесь оказался беспрецедентным: +37,9%. «После того как власти города объявили мораторий на строительство, вступающий в силу 1 июля, для разработки нового генплана, стало понятно, что рынок новостроек Сочи ждет жесточайший дефицит. Застройщики сообразили, что, какие бы они цены ни выставили, покупатели все сметут. И оказались правы: в отделы продаж выстроились очереди, и цены поднимают даже на забронированные квартиры», – рассказал Павел Луценко, генеральный директор федерального портала «МИР КВАРТИР».

Очень высоким ростом цен отличились также Калининград (+20,2%), Омск (+19,1%), Симферополь (+18,6%), Саратов (+17,7%), Краснодар (+17,5%), Севастополь (+17,3%), Самара (+17,1%), Тверь (+17%) и Курск (+16,7%).

Наименьший рост отмечен в Нижнем Тагиле (+2,8%), Уфе (+3,1%), Мурманске (+3,5%), Якутске (+3,8%), Екатеринбурге (+5%), Кирове (+5,2%), Перми (+6,1%), Новокузнецке (+6,3%), Сургуте (+7,1%) и Махачкале (+7,3%).

В Москве за 6 месяцев рост цен квадратного метра составил 11,8%, в Московской области 16%, в Санкт-Петербурге 13,1%, в Ленинградской области 14,5%.

В среднем по стране с начала года «квадрат» прибавил 12,6%, до 79 613 рублей. За год, с июня 2020 года по июнь 2021, средний ценник увеличился на 26,7%.

По средней цене предложения на рынке новостроек больше всего подорожали Сочи (+38%), Калининград (+22,1%), Краснодар (+21,4%), Волжский (+20,1%), Омск (+19,6%), Череповец (+18,9%), Саратов (+18,4%), Брянск (+18,3%), Новокузнецк (+18%) и Севастополь (+17,7%).

Меньше других – Нижний Тагил (+0,2%), Уфа (+0,3%), Хабаровск (+0,4%), Тюмень (+0,7%), Киров (+0,9%), Екатеринбург (+1%), Чита (+2,3%), Мурманск (+2,5%), Пермь (+2,6%), Воронеж (+3,1%).

За I полугодие средняя цена лота подросла на 11,7%, до 4 468 550 рублей, за год – на 24,5%.

«Наиболее интенсивный рост мы наблюдали в июне – последнем месяце перед ограничением льготной ипотеки. Таких темпов подорожания не было еще никогда! Те покупатели, что «вскочили в последний вагон» ипотеки с господдержкой, вынуждены были покупать квартиры по самой высокой цене, – констатирует Павел Луценко. – После 1 июля в самых дорогих городах, прежде всего в Москве и Санкт-Петербурге, спрос на недвижимость пойдет вниз, и часть застройщиков, возможно, должна будет «охладить» свои ценники. Однако в тех городах, где средняя стоимость жилья не достигает 4 млн рублей (в нашем списке их 40 из 70), для рынка мало что меняется: ипотека на 3 млн под 7% по-прежнему дает хорошие возможности для покупателей. Там застройщики будут снижать цены только на дорогие лоты».

Цены на квартиры в новостройках в городах РФ

|

№ |

Город |

Ср цена, руб./кв. м |

Прирост за I полугодие |

Цена квартиры, руб. |

Прирост за I полугодие |

|

1 |

Москва |

290314 |

11,8% |

16655101 |

10,8% |

|

2 |

Сочи |

204630 |

37,9% |

12201999 |

38,0% |

|

3 |

Санкт-Петербург |

170039 |

13,1% |

10712229 |

13,8% |

|

4 |

Владивосток |

130696 |

9,6% |

6068329 |

6,8% |

|

5 |

Московская область |

129215 |

16,0% |

6581513 |

11,8% |

|

6 |

Севастополь |

119173 |

17,3% |

7025567 |

17,7% |

|

7 |

Якутск |

110521 |

3,8% |

5780260 |

8,9% |

|

8 |

Хабаровск |

114077 |

7,8% |

6055927 |

0,4% |

|

9 |

Казань |

112070 |

13,1% |

6108531 |

6,4% |

|

10 |

Ленинградская область |

108877 |

14,5% |

5543265 |

14,6% |

|

11 |

Симферополь |

99561 |

18,6% |

5963748 |

16,4% |

|

12 |

Нижний Новгород |

100426 |

11,4% |

5784220 |

12,1% |

|

13 |

Сургут |

95038 |

7,1% |

5700316 |

7,3% |

|

14 |

Иркутск |

94959 |

13,4% |

4604452 |

17,4% |

|

15 |

Екатеринбург |

94522 |

5,0% |

5342104 |

1,0% |

|

16 |

Тюмень |

93567 |

11,6% |

4847261 |

0,7% |

|

17 |

Архангельск |

91832 |

14,7% |

4500847 |

9,9% |

|

18 |

Новосибирск |

88087 |

11,5% |

4560750 |

7,1% |

|

19 |

Уфа |

86462 |

3,1% |

4575515 |

0,3% |

|

20 |

Калининград |

83254 |

20,2% |

5108548 |

22,1% |

|

21 |

Красноярск |

82355 |

14,1% |

4563001 |

9,8% |

|

22 |

Тула |

80736 |

11,3% |

4743582 |

13,4% |

|

23 |

Томск |

79028 |

13,4% |

3964357 |

9,4% |

|

24 |

Белгород |

78751 |

14,6% |

4892696 |

16,4% |

|

25 |

Пермь |

77213 |

6,1% |

4133124 |

2,6% |

|

26 |

Краснодар |

76775 |

17,5% |

4303138 |

21,4% |

|

27 |

Чита |

75510 |

9,5% |

4327342 |

2,3% |

|

28 |

Калуга |

74825 |

15,9% |

4006454 |

11,9% |

|

29 |

Ростов-на-Дону |

74739 |

14,2% |

3849612 |

10,9% |

|

30 |

Астрахань |

74717 |

12,7% |

4814777 |

14,4% |

|

31 |

Самара |

72848 |

17,1% |

4206889 |

16,5% |

|

32 |

Набережные Челны |

70585 |

7,5% |

3600739 |

3,1% |

|

33 |

Улан-Удэ |

70523 |

16,6% |

3412763 |

17,3% |

|

34 |

Мурманск |

69355 |

3,5% |

3785444 |

2,5% |

|

35 |

Ижевск |

69075 |

9,7% |

3870794 |

12,1% |

|

36 |

Кемерово |

68560 |

16,2% |

3529369 |

16,3% |

|

37 |

Воронеж |

68350 |

7,8% |

3862525 |

3,1% |

|

38 |

Омск |

68048 |

19,1% |

3655089 |

19,6% |

|

39 |

Пенза |

67837 |

8,3% |

3581922 |

3,9% |

|

40 |

Барнаул |

67460 |

13,4% |

3501558 |

6,8% |

|

41 |

Саранск |

65925 |

13,4% |

3517385 |

10,7% |

|

42 |

Волгоград |

64440 |

9,2% |

3665328 |

4,5% |

|

43 |

Ярославль |

64177 |

12,5% |

3915129 |

9,7% |

|

44 |

Ставрополь |

62842 |

15,6% |

3352729 |

13,0% |

|

45 |

Чебоксары |

62577 |

13,7% |

3508032 |

13,5% |

|

46 |

Курск |

62366 |

16,7% |

3629529 |

14,5% |

|

47 |

Рязань |

62339 |

8,2% |

3773400 |

10,8% |

|

48 |

Тверь |

62264 |

17,0% |

3169183 |

7,5% |

|

49 |

Череповец |

61156 |

14,2% |

3761961 |

18,9% |

|

50 |

Курган |

60468 |

11,8% |

3075966 |

15,0% |

|

51 |

Липецк |

58753 |

11,9% |

3733019 |

13,6% |

|

52 |

Вологда |

58640 |

11,5% |

2922505 |

5,2% |

|

53 |

Орел |

58482 |

13,2% |

3259796 |

16,4% |

|

54 |

Новокузнецк |

58296 |

6,3% |

3306442 |

18,0% |

|

55 |

Иваново |

57396 |

15,4% |

3648747 |

17,2% |

|

56 |

Владимир |

57026 |

15,9% |

3522082 |

16,8% |

|

57 |

Грозный |

57020 |

14,0% |

4611976 |

14,5% |

|

58 |

Челябинск |

56369 |

7,6% |

3574080 |

10,9% |

|

59 |

Тольятти |

56322 |

10,9% |

2901919 |

13,7% |

|

60 |

Ульяновск |

56042 |

10,8% |

3139457 |

7,1% |

|

61 |

Киров |

53471 |

5,2% |

2901408 |

0,9% |

|

62 |

Брянск |

53012 |

13,4% |

3221778 |

18,3% |

|

63 |

Саратов |

52697 |

17,7% |

2870688 |

18,4% |

|

64 |

Смоленск |

52237 |

9,4% |

2923287 |

10,9% |

|

65 |

Волжский |

50644 |

9,2% |

3341887 |

20,1% |

|

66 |

Оренбург |

50383 |

12,2% |

2651525 |

17,3% |

|

67 |

Нижний Тагил |

49896 |

2,8% |

2374421 |

0,2% |

|

68 |

Владикавказ |

45245 |

9,2% |

3211331 |

13,7% |

|

69 |

Махачкала |

39270 |

7,3% |

2785145 |

9,2% |

|

70 |

Магнитогорск |

38520 |

10,3% |

2202700 |

10,8% |

|

|

Среднее |

79613 |

12,6% |

4468550 |

11,7% |

Источник: mirkvartir.ru

При цитировании просьба давать активную ссылку на наш сайт Mirkvartir.ru.

Эксперты «ПРОФИС Недвижимость», одной из крупнейших в России федеральных управляющих компаний в сфере коммерческой недвижимости, проанализировали ситуацию на рынке офисной и складской недвижимости класса С в Москве за первый квартал 2020 и выделили основные тренды.

В первом квартале 2021 года на рынке офисной недвижимости класса С произошла очередная существенная волна ротации арендаторов, которая заметно увеличила долю вакантных площадей в особняках и административных зданиях в центре и способствовала росту ставок на помещения за пределами Садового кольца. Более активное восстановление демонстрирует складской сегмент. Объекты класса С хоть зачастую и не подходят по формату под запросы e-com ритейла, который сегодня является основным драйвером спроса на объекты городской логистики, но их активно арендуют различные курьерские службы, а также пищевые производства с собственной доставкой, которые также получили мощный импульс к развитию в прошлом году.

«Интерес к аренде коммерческой недвижимости возрастает, но количество заключаемых сделок пока на 10-15% ниже показателей аналогичного доковидного периода прошлого года (Q1 2020), - комментирует Ирина Морозова, директор по маркетингу «ПРОФИС Недвижимость». – В сегменте офисов большинство сделок в первом квартале 2021 года были ротационными, компании чаще переезжали из центра в объекты с более низкими ставками, в пределах ТТК. А также в более компактные помещения ввиду оптимизации штата, который постоянно присутствует в офисе. Но существенного сокращения занимаемых площадей мы не фиксируем, особенно среди крупных компаний. Эффективность удаленной работы зачастую ниже, чем при живом взаимодействии в офисе, поэтому многие компании стремятся сохранить присутствие сотрудников в офисе в том или ином виде (сменные графики 3/2, либо обязательные еженедельные планерки в офисе и т.п)».

Арендные ставки

Во первом квартале 2021 года среднерыночная арендная ставка на офисы класса С, расположенные внутри Садового кольца продолжила плавно снижаться и составила по итогам отчетного периода 23 302 рубля (-1,2% по сравнению с Q4 2020) за кв. м в год, включая НДС и эксплуатационные расходы. Подобная динамика связана с увеличением вакансии в офисах, расположенных в данной локации. Для того, чтобы привлечь новых арендаторов собственники объектов выставляли освободившиеся помещения в экспозицию по текущим ставкам, без повышения, а в некоторых случаях даже готовы были предоставлять небольшие дисконты. В итоге в масштабах рынка это привело к незначительному снижению средних показателей. Офисы, расположенные внутри Садового кольца, стали единственным сегментом в С классе, который по итогам квартала показал отрицательную динамику цен.

Стоимость аренды офисов класса С расположенных от Садового кольца до ТТК ввиду активного спроса не только восстановилась, но и превысила доковидные показатели. По итогам первого квартала 2021 года среднерыночная ставка увеличилась на 1% по сравнению с 4Q2020 и составила 19 829 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Таким образом, по итогам отчетного квартала ставки превысили трехлетний максимум.

Стоимость аренды самых доступных по цене офисов С класса в Москве в первом квартале 2021 года также достигла наибольших значений за последние 3 года. Среднерыночная арендная ставка по итогам рассматриваемого периода выросла до 14 867 рублей за кв. м в год, включая НДС и эксплуатационные расходы (+3,3% по сравнению с 4Q2020). Текущая динамика цен на офисы в данной локации обусловлена не только стабильным спросом, но и продолжающимся сокращением объема предложения – выводом бывших производственно-складских комплексов из экспозиции под девелопмент (строительство жилья и апартаментов).

Среднерыночная ставка аренды складов класса С, расположенных в границах МКАД, по итогам первого квартала 2021 года выросла на 1,7% до 6 187 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Данный сегмент продолжает восстанавливается активнее, чем офисы, ввиду растущего спроса на данный формат в целом, а также и в связи с дефицитом складов внутри МКАД в принципе.

Вакансия

Динамика доли вакантных площадей в коммерческой недвижимости С класса в Москве в первом квартале 2021 года была разнонаправленной. По итогам отчетного периода в сегменте офисов она выросла до 12,8% (+2,7% по сравнению с 4Q 2020). Во многом это произошло за счет освобождения большого объема площадей в более дорогих офисах в центральных локациях (внутри Садового кольца). Большинство собственников не были готовы пролонгировать скидки для текущих арендаторов, которые они предоставляли в прошлом году сначала в условиях локдауна, а после в так называемый восстановительный период. В связи с этим те компании, которые не имели возможности арендовать офисы по доковидным ставкам или просто стремились оптимизировать свои расходы – вынуждены были съехать. Зачастую альтернативой становились более доступные офисы за пределами Садового кольца.

В сегменте складской недвижимости класса С, расположенной в пределах МКАД доля пустующих помещений, напротив, значительно сократилась. По итогам первого квартала вакантными осталось 8,7% площадей (-2,5% к Q4 2020).

Прогнозы

В ближайшие полгода рынок коммерческой недвижимости, вероятно, будет развиваться под влиянием еще не до конца реализованных негативных последствий пандемии. Не исключено, что в дальнейшем произойдет еще одна «финальная» волна ротации арендаторов по итогам которой, станет понятна картина изменившегося спроса на офисную, складскую и торговую недвижимость.

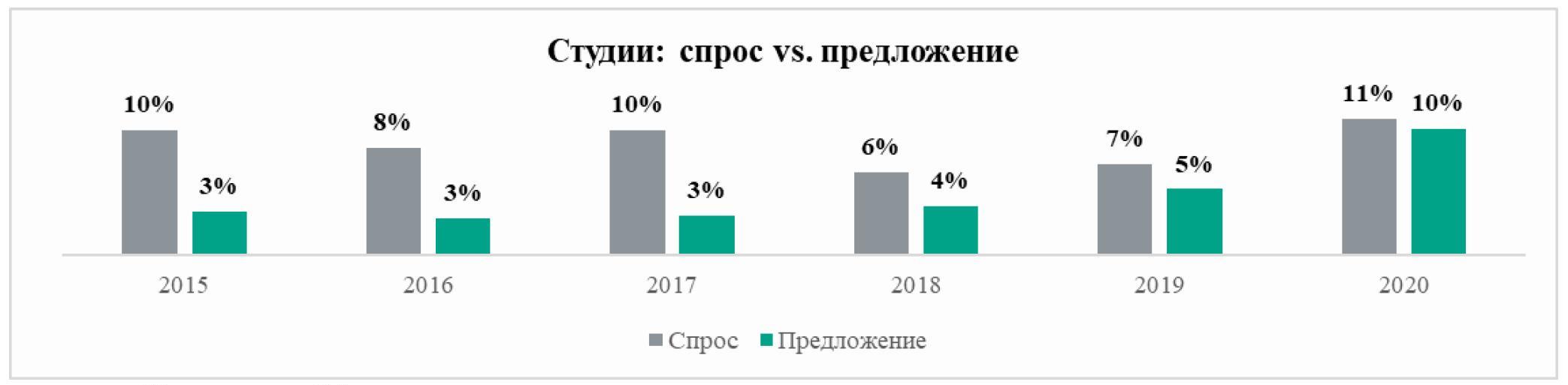

Студии и однокомнатные квартиры – два формата жилья в Московских новостройках, спрос[1] на которые превышает предложение[2]. К таким выводам пришли аналитики «Метриум», проанализировав долгосрочную динамику доли этих типов квартир в предложении и продажах московских девелоперов. Равновесие наблюдается только на рынке двухкомнатных квартир, тогда как трехкомнатных и многокомнатных вариантов предлагается больше, чем раскупается.

По итогам 2020 года спрос превышал предложение в двух секторах рынка новостроек Москвы. На студии пришлись 11% сделок от общего числа продаж квартир в новостройках, тогда как в структуре предложения они составляют 10%, подсчитали аналитики «Метриум». При этом только в 2020 году разрыв между этими показателями сократился. Последние пять лет спрос на студии стабильно превышал предложение: в 2015 году – на 7 процентных пунктов, в 2016 году – на 5 п.п., в 2017 – на 7 п.п., в 2018 – на 2 п.п., в 2019 – на 2 п.п.

Источник: «Метриум»

Второй формат жилья, спрос на который превышает предложение, – однокомнатные квартиры. В 2020 году доля сделок с этим типом квартир на московском рынке новостроек составила 31%, тогда как их удельный вес в предложении составил 28%. На протяжении последних спрос превышал предложения на однокомнатные квартиры. С 2015 года – на 2 процентных пункта, в 2016 году – доля сделок была меньше доли предложения на 1 п.п., а в 2017 году спрос вновь превысил предложения – на 2 п.п., в 2018 и 2019 – на 9 п.п.

Источник: «Метриум»

«Спрос на небольшие квартиры действительно очень активный, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – В нашем жилом комплексе «Любовь и голуби» представлено около 50 вариантов планировок студий и однокомнатных квартир с отделкой white box, которые пользуются большой популярностью. Есть лоты с высокими потолками 3,6 м и увеличенной площадью остекления, с гардеробными комнатами и кухнями нишами. Доступность небольших форматов, продуманные планировочные решения, а также снижение ставок по ипотеке – все эти факторы стимулировали спрос на студии и однокомнатные квартиры в последние годы».

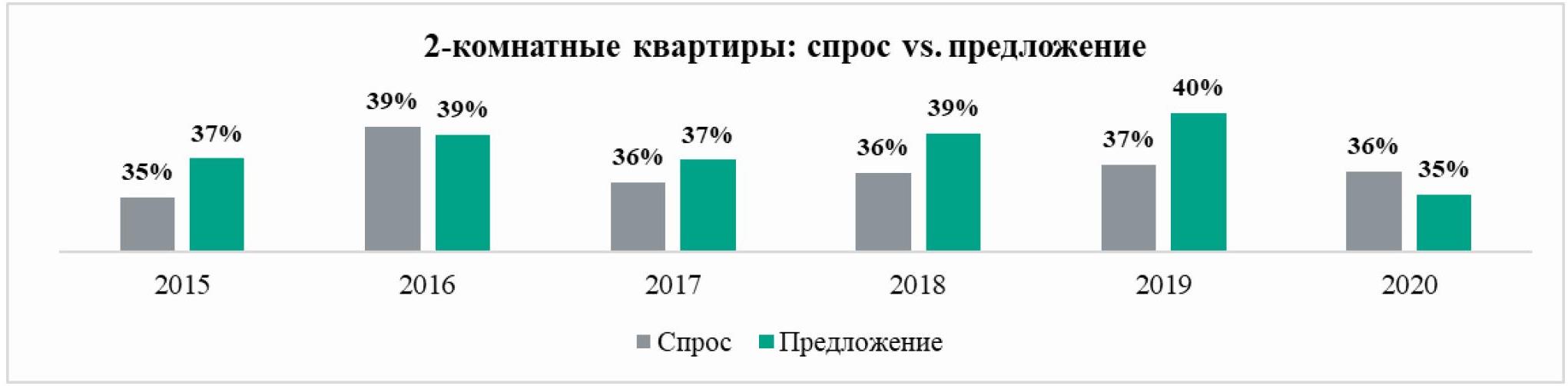

Спрос на двухкомнатные квартиры по итогам 2020 года также превысил предложение, но только на один символичный процентный пункт (доля сделок – 36%, доля в структуре предложения – 35%). Между тем в предыдущие годы предложение «двушек», как правило, превышало спрос на 2-4 процентных пункта. За исключением 2016 года, когда спрос был примерно сопоставим с предложением.

Источник: «Метриум»

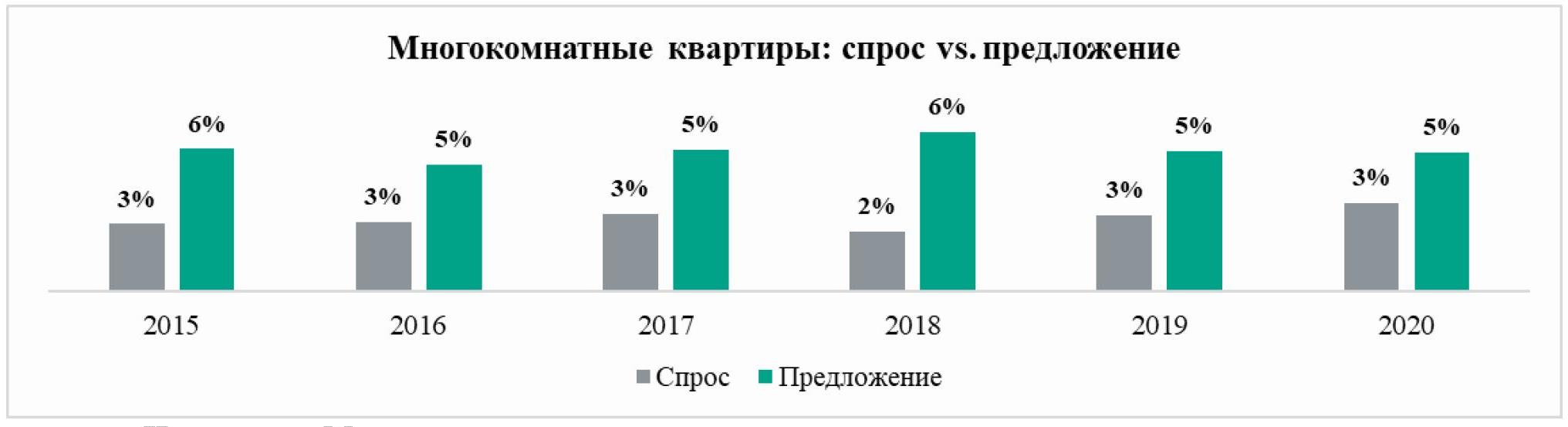

Стабильно выше предложение трехкомнатных квартир. В 2020 году на их долю пришлось 18% сделок против 22% от общего числа квартир в продаже. Доля предложения трехкомнатных квартир стабильно превышает спрос на 3-5 процентных пунктов. Схожая ситуация и на рынке многокомнатных квартир, на долю которых пришлось 3% сделок, хотя они образуют 5% квартир в продаже.

Источник: «Метриум»

Источник: «Метриум»

«Спрос на небольшие квартиры растет быстрее, чем застройщики успевают адаптировать предложения к меняющимся предпочтениям покупателей, – комментирует Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Рост цен при стагнации доходов привел к повышению спроса на студии и однокомнатные квартиры благодаря их доступной стоимости. Во многом на этот процесс повлияла ипотека – снижение ставок открыло возможность приобрести небольшие квартиры тем покупателям, которые раньше не могли себе позволить покупку более дорогого объекта, скажем, большой однокомнатной квартиры площадью 40-45 кв.м».

[1] Структура спроса рассчитана из общего количества всех сделок, заключенных в течение отчетного периода.

[2] Структура предложения сформирована на основании среза всего рынка по состоянию на конец отчетного периода.