Впервые с начала пандемии средний уровень вакантности в стрит-ритейле стал снижаться

По итогам II квартала 2021 г. средний уровень вакантности в стрит-ритейле (центральные торговые коридоры Москвы) составил 11,9%, что выше прошлогоднего показателя аналогичного периода на 3,9 п.п. (8,0% во II квартале 2020 г.) При этом по сравнению с итогами I квартала 2021 г. доля свободных площадей снизилась на 0,5 п.п. Это первый раз с начала пандемии в марте 2020 г., когда вакантность в сегменте стрит-ритейла стала сокращаться.

Снижение свободных площадей за последние три месяца говорит об оживлении рынка стрит-ритейла благодаря снятию многих ограничительных мер, что способствовало активизации офлайн деятельности ритейлеров.

В первом полугодии 2021 г. было зафиксировано 257 открытий, что на треть больше показателя 2020 г., но на 38% ниже показателя 2019 г. Причем 128 открытий в январе-июне 2021 г. пришлось на операторов категории «общественное питание» – почти в три раза больше, чем в 2020 г., но меньше на 29%, чем в 2019 г.

В то же время в первом полугодии 2021 г. было на 5% больше закрытий чем в аналогичном периоде прошлого года. Больше всего пришлось на категории «общественное питание», «красоты и здоровье» и «услуги» – суммарно 144 закрытий, что на 19% выше показателя 2020 г., но ниже 2019 г. на 26%.

Дальнейшая динамика вакантности в сегменте стрит-ритейла будет зависеть от развития ситуации с пандемией, а именно будут ли продлеваться текущие ограничения или вводиться новые. По прогнозам Colliers, при позитивном развитии ситуации вакантность в ближайшей перспективе останется на текущем уровне либо незначительно снизится.

Валерия Гвоздева, заместитель директора департамента стрит-ритейла Colliers: «Снижение уровня вакантных площадей в первом полугодии 2021 г. происходило за счет активного развития e-commerce, концепций общепита и мини-форматов продуктовых ритейлеров, под которые бизнес искал новые помещения как в центре, так и в спальных районах. Помимо этого, все больше брендов думают о диверсификации бизнеса и освоении новых сегментов, что также сокращает вакантность. Арендаторы в свою очередь все чаще стали рассматривать переход на процент от товарооборота для разделения рисков. Продолжает активно развиваться гибридный формат – когда собственник делает мелкую нарезку помещений и сдает их в аренду, таким образом, повышая стоимость квадратного метра, а арендатор выигрывает за счет синергии с другими бизнесами. По нашим оценкам, в ближайшей перспективе сегмент стрит-ритейла продолжит плавное восстановление, будут развиваться новые форматы, арендаторы будут искать дополнительные возможности для сотрудничества и повышения своего дохода».

Динамика среднего уровня вакантности центральных улиц Москвы, %

Наиболее востребованные у бизнеса помещения – площадь до 300 кв. м, расположенные в локациях с высоким сформированным трафиком, у которых есть зона выгрузки/погрузки товара, а также парковочные места.

В течение шести месяцев 2021 г. динамично заполнялись помещения, расположенные на пешеходных улицах (-2,1 п.п.), на Патриарших прудах (-2,1 п.п.) и на Бульварном кольце (-4,5 п.п.).

Незначительный рост доли вакантных помещений был зафиксирован на центральных торговых улицах (+0,1 п.п.) и на Садовом кольце (+1,6 п.п.).

Новый Арбат (-3 п.п.), впервые за долгое время стал активно пополняться новыми проектами (их количество под конец полугодия возросло до 15) – кофейня Starbucks, спортивный магазин Adidas, бар «Мумий Тролль music bar», гастробар «Волки & Елки», сеть заведений «Чайхана Navat» и др. Примечательно, что для чайханы Navat данная локация будет второй в Москве после Большой Лубянки.

Динамика вакантности по типам торговых коридоров, %

Динамика вакантности основных торговых улиц Москвы, %

|

Улица |

П1 2020 |

П2 2020 |

П1 2021 |

|

Мясницкая ул. |

7% |

6% |

18% |

|

Петровка ул. |

7% |

12% |

14% |

|

Кузнецкий Мост ул. |

2% |

4% |

8% |

|

Арбат ул. |

8% |

10% |

9% |

|

Новый Арбат ул. |

5% |

9% |

6% |

|

Столешников пер. |

4% |

9% |

7% |

|

Пятницкая ул. |

3% |

7% |

7% |

|

Рождественка ул. |

4% |

6% |

2% |

Структура открытий магазинов и заведений от общего количества открытий по каждому году, %

По данным департамента аналитики компании «БОН ТОН», по итогам апреля 2021 г. предложение апартаментов на первичном рынке жилья в старых границах Москвы составило 281,6 тыс. кв. м и 4,7 тыс. лотов. За месяц снижение составило 10,1% площади и 4,2% лотов, в годовой динамике - 46% площади и 35% лотов. На долю предложения апартаментов приходится всего 17,4% от совокупного объёма экспозиции на первичном рынке Москвы (-1% за месяц).

Большая часть предложения приходится на бизнес- и премиум-классы (по 36,9% и 34,7% соответственно). Больше всего сокращается предложение апартаментов премиум-класса – на 12,3% за месяц, на 55% за год. В бизнес-классе сокращение составило 9% и 48% соответственно. На долю комфорт-класса приходится 27% площади, которая за месяц сократилась на 7%, за год – на 27%.

По стадиям строительной готовности большая часть предложения находится на заключительной стадии строительной готовности (65,2%): на стадии введенных объемов – 39%, на стадии благоустройства – 2,3% и ФОР (фасадно-отделочных работ) – 23,9%. На начальной стадии находится 24,7% площади: на нулевом цикле – 15,8%, на стадии монтажа первых этажей – 8,9%. За год больше всего сократилось предложение на стадии введенных объемов – за месяц на 10%, за год - на 47%.

По наличию и типу отделки большая доля апартаментов представлена без отделки – 44%, на долю отделки приходится – 24,2%, с допопциями – 20,1% и на предчистовую – 11,7%. За год доля отделки с допопциями (кухня, мебель, сантехника) выросла на 18%. При этом доля предложения без отделки продолжает сокращаться: на 17,5% уменьшилась ее доля в предложении.

Средневзвешенная цена квадратного метра (СВЦ) апартаментов в апреле составила 397,4 тыс. руб. (+4,7% за месяц, + 25% за год). Лидерами роста стали премиум-класс – 634,5 тыс. руб. (+3,5% за месяц, +37% за год). На сопоставимые величины выросла СВЦ в бизнес-классе – 301,9 тыс. руб. (+9,4%, +29,8%) и в комфорт-классе - 232,2 тыс. руб. (+8,1% за месяц, + 29,5% за год). В стандарт-классе «квадрат» составил 221,8 тыс. руб. (+4,3% за месяц, +8,6% за год).

Самым доступным среди округов стал ЮВАО – 224,8 тыс. руб. (+5,1% за месяц, +19,8% за год), самым дорогим – ЦАО – 596,6 тыс. руб. (-0,2% за месяц, +22,4% за год). Больше всего за год выросла СВЦ в ЮАО – на 48% до 375,8 тыс. руб., в ВАО – на 43% до 274,2 тыс. руб. и в ЗАО – на 37% до 509,8 тыс. руб.

Рейтинг округов по СВЦ, тыс. руб.

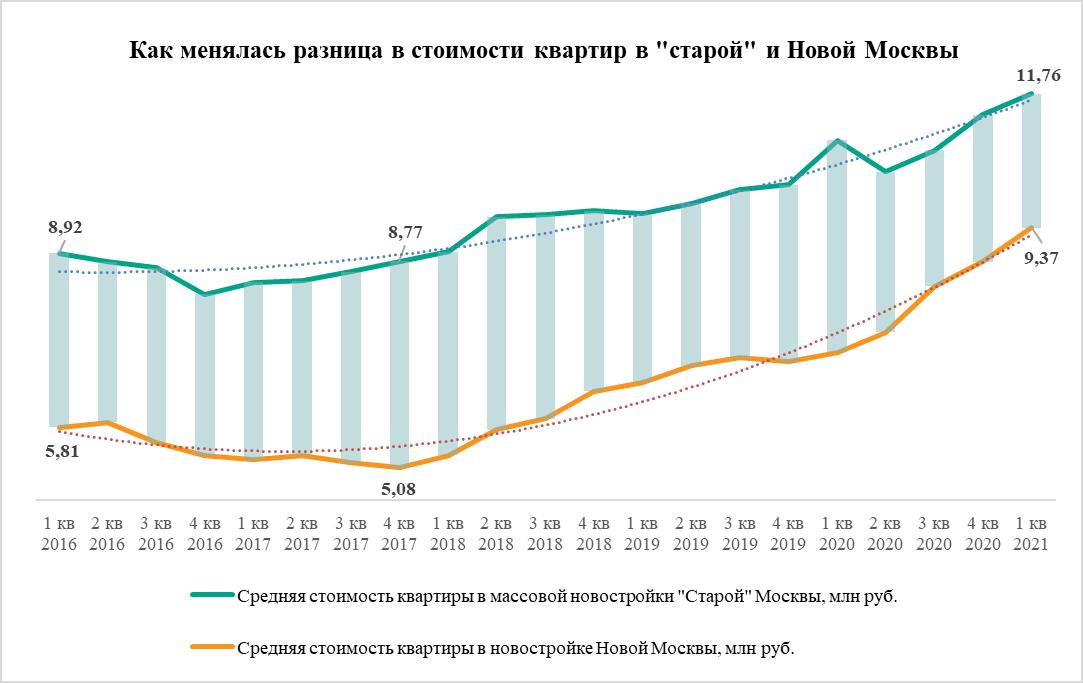

Средняя квартира в массовых новостройках «старой» Москвы на 2,39 млн рублей дороже, чем в Новой Москве. Это самый низкий показатель, как минимум за последние пять лет, по наблюдениям экспертов «Метриум». За 2020 год разница в цене новомосковских и старомосковских квартир сократилась на 37%.

По подсчетам экспертов «Метриум», средняя стоимость квартиры на рынке новостроек Новой Москвы составляет 9,37 млн руб. Между тем в «старой» Москве за квартиру застройщики в среднем просят 11,76 млн рублей, то есть на 2,39 млн рублей больше, чем девелоперы в Новой Москве. В относительном выражении стоимость средней новомосковской квартиры составляет 80% от стоимости аналогичной квартиры в старых границах столицы – это самое высокое значение за последние пять лет, то есть разница в ценах сократилась до минимума.

Год назад, в I квартале 2020 года, в Новой Москве средняя квартира продавалась за 7,14 млн руб., а в «старой» – 10,93 млн руб. Денежная разница в стоимости была равна 3,79 млн рублей. Таким образом, за 12 месяцев этот показатель сократился на 37% (с 3,79 до 2,39 млн руб.). Тогда стоимость средней новомосковской квартиры составляла 65% от стоимости похожей квартиры в Новой Москве.

Разница в стоимости новых квартир в ТиНАО и «старой» Москве в 2020 году устойчиво сокращалась. В I квартале новомосковское жилье стоило 65% цены старомосковского, во II квартале – 72%, в III и IV квартале – 77%, наконец, в I квартале 2021 – 80%.

Самый большой разрыв в цене между московскими и новомосковскими новостройками в последний раз наблюдался в конце 2017 года. В IV квартале 2017 года в ТиНАО средняя стоимость квартиры составляла 5,08 млн рублей, а в «старой» Москве – 8,58 млн рублей. Хоть разница в абсолютном значении и равнялась 3,7 млн рублей (что меньше аналогичного значения в I квартале 2020 года), но относительная цена новомосковской квартиры составила всего 58% от цены старомосковской. То есть в конце 2017 года можно было приобрести 1,7 среднестатистических квартир в ТиНАО по цене одной московской, а теперь – только 1,3 квартиры.

Средняя стоимость квадратного метра в Новой Москве также постепенно приближается к расценкам «старой» Москвы. По подсчетам экспертов «Метриум», в I квартале 2021 года средний «квадрат» в новостройках Новой Москвы продавался за 179,6 тыс. рублей, тогда как в Москве (в феврале) – 219,6 тыс. рублей (разница – 40 тыс. рублей). Таким образом, за квадратный метр новостройки в Новой Москве покупателю придется заплатить 82% от стоимости «квадрата» в «старой» Москве или по цене одного квадратного метра Москвы в Новой Москве можно купить дополнительно всего 0,22 кв.м. Между тем в IV квартале 2017 «квадрат» в Новой Москве стоил 99,5 тыс. рублей, в «старой» – 150,8 тыс. рублей (разница в 51,3 тыс. рублей), а относительная стоимость новомосковской квартиры – 66% или дополнительные 0,52 кв.м в Новой Москве по цене одного «квадрата» в «старой».

«Цены на новостройки в “старой” и Новой Москве в последние годы активно росли, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Но быстрее повышалась стоимость жилья в ТиНАО. Это связано со многими причинами – высоким спросом, низкими ипотечными ставками и более привлекательными ценами. Однако сокращение разрыва в ценах можно объяснить тем, что ТиНАО стал намного более развитой локацией. Благодаря государственным программам и активности инвесторов, в Новой Москве была расширена сеть социальных объектов, благоустроены парки, появились рабочие места. Особую роль сыграло строительство метро. Всё это повысило ликвидность местного жилья, а значит, и стоимость. По сути – это отражение сокращения развития в уровне и качестве жизни».

Источник: «Метриум»