«Американская мечта» или постсоветская реальность? Какой дом хотят россияне

Пандемия оживила интерес населения к загородному образу жизни. В апреле 2021 года правительство утвердило льготную семейную ипотеку на строительство индивидуального дома. Аналитики Циан провели опрос и выяснили, какие предпочтения есть у населения по стилям частных домов и технологиям их строительства.

- 80% потенциальных владельцев частных домов рассматривают варианты из камня. На втором месте по популярности (50%) - дерево, на третьем (25%) - монолит. При ответе на вопрос можно было выбрать одновременно несколько вариантов ответов, поэтому общая сумма долей по всем вариантам - более 100%.

- Россияне ищут более дешевые аналоги стандартных строительных материалов. Все популярнее становятся дома из газо- и пеноблоков.

- Рынок загородной недвижимости соответствует запросам населения: 70% домов в продаже в России - каменные, 20% - деревянные, 7% - монолитные.

- Самые популярные стили частных домов у россиян - шале, скандинавский и американский - им отдают предпочтение более половины опрошенных.

Опрос состоял из двух частей: предпочтения населения по стилям строительства и по технологиям строительства. Всего было опрошено 1350 респондентов по всей России.

Им предлагалось выбрать стиль дома (для покупки или строительства), исходя из двух сценариев:

- С учетом реального располагаемого бюджета респондента.

- В ситуации, когда бюджет не ограничен.

Респонденты также выбирали тип домостроения, указывая приоритетную для них технологию. Также Циан выяснил, какие технологии строительства россияне знают, а какие пока остаются “в диковинку”.

- В приоритете кирпич

Вопрос “Какую технологию вы рассмотрели бы / рассматриваете для строительства дома?” предполагал несколько вариантов ответа. 80% потенциальных владельцев частных домов рассматривают варианты в каменном исполнении (кирпич, пено- и газоблоки). В данной категории наибольшую популярность среди покупателей на загородном рынке сохраняют кирпичные дома. Но в последнее десятилетие население все чаще интересуется вариантами из аналогов кирпича - пено- и газоблоков, которые по характеристикам не слишком сильно ему уступают, но значительно ниже в цене. К тому же временные затраты на строительство из них в 2-3 раза меньше. В результате загородный рынок становится доступным все более широкому кругу людей.

На втором месте по популярности (50%) деревянное домостроение (профилированный брус, клееный брус, рубленное вручную бревно, оцилиндрованное бревно, строганое бревно, вертикальный брус), на третьем (25%) - монолит (бетон, железобетон). Прочие технологии (каркасное и модульное домостроение, сип- и сэндвич-панели, фахверк и др.) составляют в сумме ~20%.

Предпочтения населения по технологии строительства индивидуальных домов

Источник: Аналитический центр Циан

Такое распределение объясняется не только качеством и доступностью материалов, но и общим представлением населения о технологиях строительства. Из ответов на вопрос “Выберите технологии строительства, которые вам известны” четко видно, что большинству известны каменное, деревянное, монолитное и каркасное домостроение, но при этом мало кто знаком с контурным и купольным строительством, 3D-панелями и другими более редкими технологиями.

Самые известные среди населения технологии строительства (в процентах - доля опрошенных, которым известна данная технология)

Источник: Аналитический центр Циан

2. Рынок соответствует запросам покупателей

Российский рынок загородной недвижимости соответствует запросам населения - на тройку самых популярных среди потенциальных покупателей материалов приходится суммарно 97%. Большая часть домов в продаже (70%) - каменные, в том числе: из кирпича (56%), газоблоков (8%), пеноблоков (4%).

На втором месте (20%) - деревянные, на третьем (7%) - монолитные. Еще 2% приходится на каркасные варианты, другие же материалы для загородного рынка - редкость. Например, единично встречаются панельные индивидуальные дома.

Индивидуальные дома в продаже

Источник: Аналитический центр Циан

3. Россияне мечтают о доме, как в Европе или Америке

Среди предложенных в опросе 16 стилей домов наиболее популярными оказались шале, скандинавский и американский стили - от 57% до 53% опрошенных рассмотрели бы их для покупки или строительства загородного дома исходя из располагаемого бюджета. Дома, построенные в этих стилях, достаточно компактные и минималистичные, но при этом выглядят достаточно дорого: большие оконные проемы для большего освещения, просторные террасы, уютные балконы.

В случае неограниченного бюджета тройка лидеров остается прежней, меняется только последовательность: самый популярный, по-прежнему, шале (уже 67% готовы выбрать такой дом), за ним американский (61%) и скандинавский (59%) стили.

Стиль Шале

Скандинавский стиль

Американский стиль

Наименее популярный стиль - круглый дом. Более 90% не стали бы его рассматривать для строительства или покупки исходя из располагаемого бюджета (при неограниченных средствах он также не интересен потенциальным владельцам загородных домов в 88% случаев).

Стиль Круглый дом

При “переходе” к неограниченному бюджету значительно возрастет доля тех, кто обратил бы внимание на дом в стиле минимализм или хай-тек (+21%). Также существенно возрастает популярность у классического стиля (+17%) и эко-тек (+13%). Т.е. в случае отсутствия денежных ограничений, население чаще выбирало бы варианты, имеющие более нестандартный или “богатый” вид.

Стиль Хай-тек

Классический стиль

Стиль Эко-тек

Всего один стиль - постсоветский - в условиях неограниченного бюджета становится менее популярным среди населения, т.е. его выбирают именно из-за доступности, а не из-за эстетической привлекательности.

Постсоветский стиль

Предпочтения населения по стилям индивидуальных домов

|

Стиль |

Рассмотрели бы данный стиль исходя из располагаемого бюджета |

Рассмотрели бы данный стиль в случае неограниченного бюджета |

Изменение |

|

Шале |

57% |

67% |

10% |

|

Скандинавский |

55% |

59% |

4% |

|

Американский |

53% |

61% |

8% |

|

Английский |

46% |

58% |

12% |

|

Европейский |

44% |

50% |

6% |

|

Постсоветский |

44% |

35% |

-9% |

|

Итальянский |

39% |

46% |

7% |

|

Фахверк |

39% |

43% |

4% |

|

Барнхаус |

37% |

40% |

3% |

|

Райтовский |

36% |

45% |

9% |

|

Классический |

32% |

49% |

17% |

|

Эко-тек |

30% |

43% |

13% |

|

Минимализм |

29% |

50% |

21% |

|

Русский |

29% |

33% |

4% |

|

Ар-Деко |

18% |

22% |

4% |

|

Круглый дом |

9% |

12% |

3% |

Источник: Аналитический центр Циан

«Деревянные и каменные дома в русском, постсоветском и классическом стилях - самые часто встречающиеся варианты в России, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Их выбирают за счет доступности материалов (при строительстве) и относительной дешевизны. При этом в случае неограниченного бюджета на покупку или возведение дома, пригороды бы изменили свой облик - население мечтает о домах “как в Европе или Америке”, но большинству такие варианты не по карману - затраты на строительство слишком велики».

Аналитики компании «Метриум» подвели итоги октября на московском рынке новостроек массового сегмента. Объем предложения сократился на 14% и достигло минимального значения за 5 лет. Месячный прирост цен в октябре сопоставим с приростом за весь III квартал текущего года – средняя цена предложения выросла на 4,5% и составила 198 585 руб. за кв. м.

По данным «Метриум», первичный рынок жилья массового сегмента в октябре был представлен 89 комплексами с общим объемом предложения около 12 740[1] квартир (715 тыс. кв. м). За месяц количество экспонируемых лотов сократилось на 14%, а продаваемая площадь уменьшилась на 14,4%.

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

Рынок пополнился пятью новыми проектами, однако в действительности в продажи вышли только три комплекса от ГК «ПИК». К концу октября бронирование в проектах «Авиатика» и «Талисман на Рокоссовском» было приостановлено.

Кроме того, был объявлен старт продаж новых корпусов в следующих проектах:

– «Квартал Некрасовка» (корп. 1);

– «Полярная 25» (корп. 6);

– «Большая Очаковская 2» (корп. 1.1, корп. 1.2).

Структура предложения по расположению не претерпела значительных изменений. Лидирующие позиции по-прежнему занимает ЮВАО (31,7%; -0,2 п.п.), где стартовал проект «Новохохловская 15». На долю СВАО по количеству лотов пришлось 21,4% (+0,1 п.п.). В САО (12%; +0,8 п.п.) вышло сразу два проекта, но на рынке экспонируется только один («Кронштадтский 9»). В ЗАО предложение сократилось на 1 п.п. до 10,9%, а в ВАО доля округа выросла на 0,8 п.п. составив 8,5%.

Несмотря на выход новых проектов, в структуре предложения по стадиям строительной готовности наблюдалось уменьшение количества объектов, находящихся на начальном этапе строительства (26,3%; -6,4 п.п.). Помимо общего повышения покупательской активности на рынке, растет спрос на квартиры на начальном этапе – доля таких сделок c начала года увеличилась с 2% до 25%. Наибольшее количество лотов в реализации почти в равной степени представлено в домах на стадии монтажных работ (34,7%; +4,9 п.п.) и этапе отделочных работ (33,3%; +2,1 п.п.). Во введенных в эксплуатацию домах реализуется всего 5,7% (-0,6 п.п.).

По итогам октября доля двухкомнатных квартир уменьшилась на 2,5 п.п., однако на квартиры данного типа по-прежнему приходится более трети рынка (34,3%). Незначительно по количеству представленных лотов отстают однокомнатные квартиры, их доля составила 30,9% (+1,6 п.п.). Доля квартир-студий составила 13,5% (+0,5 п.п.), а трехкомнатных лотов – 19% (+0,8 п.п.). Неизменно наименьшую долю от совокупного объема предложения занимают многокомнатные лоты (2,3%; -0,2 п.п.).

Доля лотов с отделкой в массовом сегменте составляет почти две трети рынка (63,6%), однако в этом месяце было отмечено сокращение предложения квартир данного типа на 1,8 п.п. На лоты без отделки пришлось 28,3% (+0,5 п.п.), а с отделкой white box – 8,1% (+1,3 п.п.).

По подсчетам аналитиков «Метриум», средняя цена предложения на рынке новостроек массового сегмента в октябре составила 198 585 руб. за кв. м (+4,5% за прошедший месяц). При этом месячный прирост данного показателя в октябре сопоставим с приростом за весь III квартал текущего года. Рост отмечен во всех округах в диапазоне 1,1-9,2%, за исключением ЮАО (-2,2%). Наибольший прирост отмечен в ЮВАО (+9,2%), в котором произошло плановое повышение цен во многих проектах.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 11,15 млн руб. (+3,7% за прошедший месяц). Бюджет предложения вырос абсолютно во всех типологиях: студии – на 7,3%, однокомнатные – 4,0 %, двухкомнатные – на 4,6%, трехкомнатные – на 4,3%, многокомнатные – 0,8 %:

– студии – 5,72 млн руб. (+7,3%);

– однокомнатные – 8,39 млн руб. (+4%);

– двухкомнатные – 12,20 млн руб. (+4,6%);

– трёхкомнатные – 16,39 млн руб. (+4,3%);

– многокомнатные – 22,23 млн руб. (+0,8%).

Рейтинг самых доступных предложений в октябре 2020 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 10,6 кв. м за 3,2 млн руб.

– ЖК «MySpace на Фрезерной» (ЮВАО / р-н Нижегородский): студия площадью 15,6 кв. м за 3,9 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 27,0 кв. м за 4,4 млн руб.

Основные тенденции

«На рынке новостроек массового сегмента в октябре средняя цена квадратного метра выросла до 198 585 руб. (+4,5% за месяц), а средний бюджет предложения – до 11,15 млн руб. (+3,7% за месяц), – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – При этом динамика повышения цен в октябре сопоставима с приростом аналогичных показателей за весь III квартал текущего года. В годовой динамике (октябрь к октябрю) квадратный метр вырос в цене почти на 9%.

Предложение достигло минимального значения за 5 лет – 12,7 тыс. квартир (-14% за месяц). В прошлом месяце аналогичный показатель снизился на 6,9%. Сопоставимый объем предложения был представлен на рынке в ноябре 2015 года, когда экспонировалось 12 тыс. квартир.

В октябре зарегистрировано 8 тыс.[1] договоров долевого участия на первичном рынке Москвы по всем классам (+11% за месяц; +73% к аналогичному периоду прошлого года). Главными драйверами спроса являлись: программа льготной ипотеки, продленная до июля 2021 года (ранее до 1 ноября 2020 года), и риск дальнейшего ослабления курса рубля[2]. Рекордный спрос в октябре, вероятнее всего, связан с принятием решения о продлении программы в последний момент – покупатели спешили приобрести квартиры до 1 ноября, а официальная информация появилась только в октябре.

Коррекция спроса неизбежна, но насколько она будет серьезной, зависит от ряда факторов. Основные угрозы для первичного рынка жилья – это сокращение доходов населения, усиление карантинных ограничений в связи с растущей заболеваемостью коронавирусной инфекцией».

[1] Сделки физических лиц, без оптовых покупок (без учета Новой Москвы)

[2] По данным ЦБ РФ в октябре курс доллара США вырос всего на 1% (с 78,7847 до 79,3323 руб.)

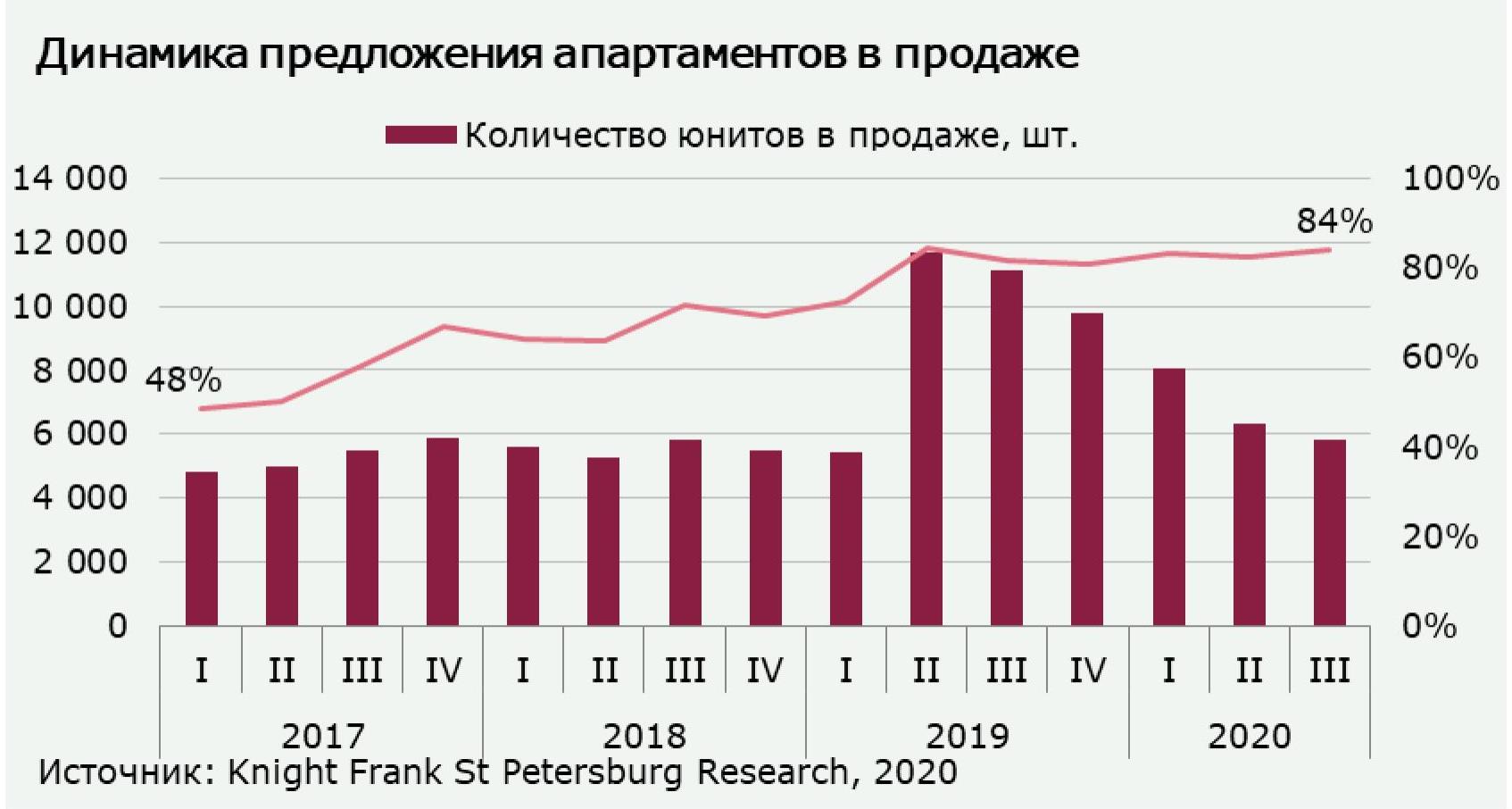

- По итогам III квартала 2020 г. свободное предложение на рынке составило 5,8 тыс. апартаментов общей площадью 192 тыс. м2. На протяжении всего 2020 г. предложение ежеквартально сокращалось, в результате за 9 месяцев количество юнитов в продаже уменьшилось на 41%. Основная доля рынка (84%) принадлежит сервисному формату апартаментов.

- С июля по сентябрь 2020 г. не было сдано в эксплуатацию ни одного комплекса апартаментов. Менее 5% номеров осталось в продаже в проектах «Русские сезоны» (к.1,2), Like и Docklands (Smart). Новые объекты на рынке – апарт-отель Odoevskij 17 и второй корпус cOASIS Vertical (co-living).

- «В III квартале покупатели показали большую активность нежели в период с апреля по июнь 2020 г., основными причинами положительной динамики стали отложенный спрос и льготные условия приобретения недвижимости», - комментирует Светлана Московченко, руководитель отдела исследований Knight Frank St Petersburg. Объём спроса на апартаменты всех типов увеличился на 56% относительно прошлого квартала и составил 1,4 тыс. номеров (45 тыс. м2). Наиболее существенный прирост в объёме продаж показали сервисные апартаменты: +88% по сравнению со II кварталом 2020 г. Апартаменты несервисного и рекреационного типов, наоборот, пользовались меньшим спросом, чем в прошлом периоде (-20% и -39% соответственно), что во многом обусловлено ограниченным товарным запасом в продаже. Элитные апартаменты были отмечены повышенным спросом, однако их доля в структуре продаж составляет всего 3%.

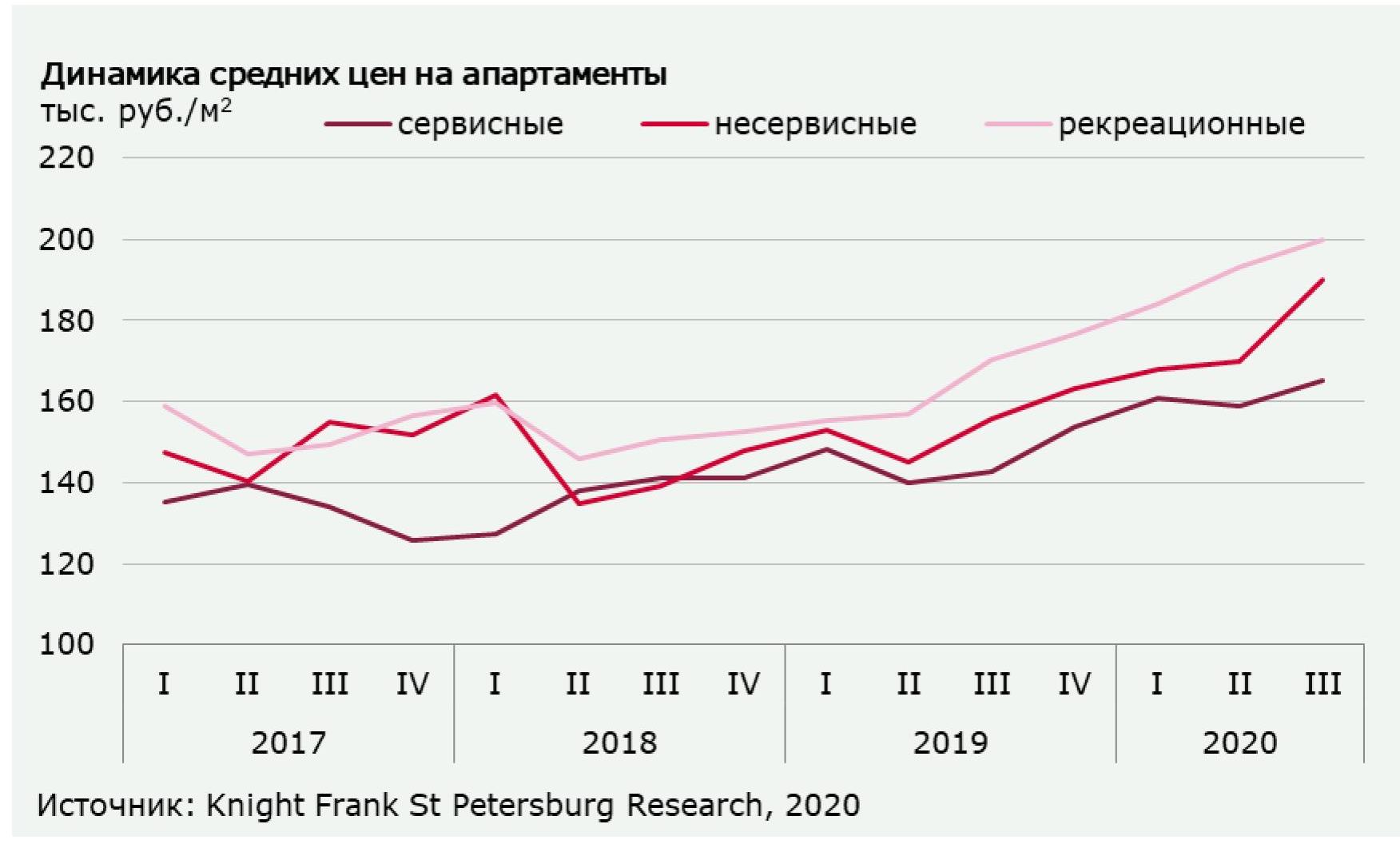

- По результатам III квартала 2020 г. средние цены на апартаменты увеличились на 4-12% в зависимости от формата. Несервисные апартаменты показали наибольший ценовой прирост: +12%, средние цены на данный тип недвижимости достигли уровня в 190 тыс. руб./м2. Цена квадратного метра в сервисных апартаментах составила 165 тыс. руб./м2 (+4% за квартал).

- В III квартале 2020 г. на рынке было зафиксировано несколько сделок по приобретению земельных участков под строительство комплексов апартаментов. Уже до конца текущего года ожидается выход нескольких новых проектов, преимущественно сервисного типа.