Обновленная льготная ипотека позволяет купить только 19% квартир

Президент России Владимир Путин на пленарном заседании Петербургского международного экономического форума выступил за продление программы льготной ипотеки еще на год. Однако максимальный лимит кредита составит 3 млн рублей для всех регионов, а ставка повысится до 7%. Эксперты Циан рассчитали, какой объем первичного рынка и квартиры с какими характеристиками попадают под новые условия льготного ипотечного кредитования.

Для дальнейших расчетов применяется условие, что потенциальный покупатель обращается к застройщику с минимально возможным первым взносом в 15% от стоимости квартиры. С учетом максимального лимита в 3 млн рублей, стоимость выбранного жилья не должна превышать 3,530 млн рублей. Первый взнос в данной ситуации составит около 530 тыс. рублей.

- 19% квартир на первичном рынке крупных городов (500 тыс. +) можно будет купить по льготной ипотеке на новых условиях. Без учета рынка Москвы и Санкт-Петербурга – 27%. С прежним лимитом 6 млн рублей доля подходящих квартир составляла в регионах 88%.

- В Москве с обновлением максимального кредита доля подходящего жилья снизится с 58% до 0%. В Санкт-Петербурге – с 87% до 5%.

- Снижение лимита до 3 млн рублей сделало субсидию неактуальной для Москвы, Сочи, Казани и Санкт-Петербурга.

- Максимальная доля квартир, подходящих для субсидии, зафиксирована в Кирове (80%) и Челябинске (74%).

- Стоимость квартиры по льготной ипотеке (2,65 млн рублей) – в два раза ниже, чем в целом по рынку (5,15 млн).

- Для того, чтобы воспользоваться льготной ипотекой, нужно собрать в среднем 42% от стоимости жилья вместо минимально разрешенных банками 15%. Порядка 70% стоимости в качестве первого взноса придется копить в Москве, Петербурге и Сочи.

- По льготной ипотеке удастся купить преимущественно однокомнатные квартиры. Средняя площадь жилья, подходящего под субсидию с первым взносом 15%, - 37,8 кв. м. Это на 33% меньше, чем в среднем по рынку (56,6 кв. м).

- Трехмиллионный лимит по льготной ипотеке уже превышен в 2/3 регионов.

- Каждую пятую квартиру на первичном рынке крупных городов можно купить по льготной ипотеке на новых условиях

Эксперты Циан проанализировали, какая доля от объема предложения новостроек в городах с численностью населения от 500 тысяч человек соответствует условиям льготной ипотеки. Для этого были посчитаны квартиры в строящихся (не сданных) корпусах, продажи которых идут по ДДУ, в т.ч. с эскроу-счетами. Учитывались города, объем предложения на первичном рынке которых превысил 500 квартир (26 населенных пунктов).

При минимальном первом взносе 15% по обновленной льготной ипотеке можно будет взять в кредит каждую пятую квартиру (19%). Однако доля доступного жилья во многом зависит от конкретного города. В аутсайдерах - Москва, где на первичном рынке отсутствуют предложения в бюджете до 3,53 млн рублей. В Московской области под новый лимит подходит порядка 12% всего предложения или около 3 тыс. лотов, причем речь идет о городах дальнего Подмосковья на востоке области, т.е не самых престижных локациях.

Менее 10 подходящих лотов в Сочи – иными словами, наравне с Москвой данный город выбывает из списка локаций, где актуальная обновленная льготная ипотека с минимальным первоначальным взносом. Не повезло и жителям Казани и Санкт-Петербурга, где с первым взносом в 15% можно выбирать всего из 4% и 5% квартир соответственно. Иными словами, льготная ипотека теперь неактуальна для городов с самой высокой ценой квадратного метра по РФ.

Менее трети всех квартир подходит под трёхмиллионный лимит во Владивостоке, Нижнем Новгороде, Екатеринбурге, Уфе, Краснодаре, Тюмени, Новосибирске.

В 6 из 26 городов даже с минимальным первым взносом можно выбирать как минимум из половины всех квартир в продаже. В лидерах – Киров (80%), Челябинск (74%). В списке также – Иркутск, Рязань, Ростов-на-Дону и Пенза.

С прежним лимитом для регионов в 6 млн рублей и соответственно максимальной стоимостью квартиры примерно в 6,7 млн (первый взнос 15%) в перечисленных городах доля доступного жилья составляла 88% (не учитывается Москва и Санкт-Петербург с другими максимальными лимитами). Сейчас – 27% (только для городов с лимитом 6 млн рублей).

Что касается Москвы и Петербурга, то с лимитом в 12 млн рублей на сегодняшний день и первым взносом 15%, максимальная стоимость жилья не может превышать примерно 14,12 млн рублей. В данном бюджете экспонируются на первичном рынке 58% квартир в столице и 87% в Санкт-Петербурге. После ограничения лимита 3 млн, в Москве не останется подходящего предложения, в Санкт-Петербурге его доля снизится до 5%.

Доля квартир первичного рынка, подходящих для льготной ипотеки по новым правилам (п.в.15%, сумма кредита - 3 млн)

|

Город |

Доля квартир, подходящих под условия льготной ипотеки |

Средняя площадь квартиры по льготной ипотеке, кв. м |

Средняя площадь квартиры на первичном рынке, кв. м |

Разница в площади (квартира по льготной ипотеке/ предложение на рынке), кв. м |

Средняя стоимость квартиры по льготной ипотеке, млн р. |

Средняя стоимость квартиры в целом по рынку, млн р. |

Разница в стоимости, кол-во раз |

Необходимый первый взнос по льготной ипотеке для покупки средней квартиры с лимитом 3 млн |

|

Киров |

80% |

43 |

49 |

-6 |

2,16 |

2,56 |

1,2 |

достаточно минимального |

|

Челябинск |

74% |

48,8 |

58 |

-9,2 |

2,3 |

2,95 |

1,3 |

достаточно минимального |

|

Иркутск |

59% |

29,8 |

43,7 |

-13,9 |

2,24 |

3,63 |

1,6 |

17% |

|

Рязань |

53% |

43 |

60,9 |

-17,9 |

2,42 |

3,57 |

1,5 |

16% |

|

Ростов-на-Дону |

51% |

36,9 |

49,6 |

-12,7 |

2,8 |

3,89 |

1,4 |

23% |

|

Пенза |

51% |

38,8 |

56,2 |

-17,4 |

2,53 |

3,72 |

1,5 |

19% |

|

Воронеж |

45% |

43,8 |

58,8 |

-15 |

2,66 |

4,12 |

1,5 |

27% |

|

Барнаул |

44% |

42,4 |

62,4 |

-20 |

2,69 |

3,95 |

1,5 |

24% |

|

Ярославль |

43% |

43,1 |

62,5 |

-19,3 |

2,73 |

3,77 |

1,4 |

20% |

|

Волгоград |

42% |

45,9 |

63,1 |

-17,2 |

2,84 |

3,99 |

1,4 |

25% |

|

Красноярск |

39% |

41,5 |

59,9 |

-18,4 |

2,82 |

4,46 |

1,6 |

33% |

|

Ижевск |

36% |

42,7 |

58,6 |

-15,9 |

2,74 |

4 |

1,5 |

25% |

|

Липецк |

36% |

50,4 |

69,5 |

-19,2 |

2,9 |

3,95 |

1,4 |

24% |

|

Пермь |

34% |

39,4 |

58 |

-18,6 |

2,86 |

4,33 |

1,5 |

31% |

|

Самара |

34% |

42,8 |

58,7 |

-16 |

2,66 |

4,64 |

1,7 |

35% |

|

Новосибирск |

31% |

37,6 |

56,1 |

-18,5 |

2,77 |

5,06 |

1,8 |

41% |

|

Тюмень |

30% |

33,7 |

57,6 |

-23,9 |

2,87 |

5,07 |

1,8 |

41% |

|

Краснодар |

29% |

38 |

53,5 |

-15,5 |

2,61 |

4,77 |

1,8 |

37% |

|

Уфа |

27% |

38,1 |

59,7 |

-21,6 |

2,76 |

5,39 |

2 |

44% |

|

Екатеринбург |

20% |

33 |

61,2 |

-28,2 |

2,83 |

6,04 |

2,1 |

50% |

|

Нижний Новгород |

20% |

28,7 |

56,6 |

-27,9 |

2,9 |

5,54 |

1,9 |

46% |

|

Владивосток |

18% |

27,5 |

47,4 |

-19,9 |

3,29 |

6,08 |

1,8 |

51% |

|

Санкт-Петербург |

5% |

23,7 |

53,6 |

-29,9 |

3,02 |

9,7 |

3,2 |

69% |

|

Казань |

4% |

31 |

55,9 |

-24,9 |

3,16 |

6,22 |

2 |

52% |

|

Сочи |

0% |

22,1 |

43,8 |

-21,7 |

3,4 |

10,56 |

3,1 |

72% |

|

Москва |

Нет подходящих квартир |

12 |

75% |

|||||

|

Все города |

19% |

37,8 |

56,6 |

-18,8 (33%) |

2,65 |

5,15 |

1,94 |

42% |

Источник: Аналитический центр Циан

- Реальный первый взнос – 42% вместо 15%

По подсчетам аналитиков Циан, в среднем по 26 городам, попавшим в выборку (более 500 строящихся квартир, население от 500 тыс. человек), бюджет предложения составил 5,15 млн рублей. Средняя цена квартиры, которая попадает в программу льготного ипотечного кредитования по обновленному лимиту – 2,65 млн. Таким образом, реальная стоимость квартиры в новостройке – в два раза выше, чем стоимость жилья, подходящего под программу льготного ипотечного кредитования.

Наибольшая разница между реальной стоимостью и стоимостью доступного жилья по льготной ипотеке зафиксирована в Сочи и Казани (более чем в три раза). Минимальная разница (в пределах 30%) – в Челябинске, Кирове, Волгограде, Ярославле, Липецке.

Циан подсчитал, какой реальный первый взнос должен быть у заемщика, чтобы воспользоваться программой льготного ипотечного кредитования с лимитом в 3 млн рублей. В целом по всем 26 городам – это 42% от цены средней квартиры.

В Москве придется копить 75% от стоимости средней квартиры, в Сочи – 72%, в Санкт-Петербурге – 69%. Около половины стоимости жилья нужно собрать в Казани, Владивостоке, Екатеринбурге и Нижнем Новгороде.

Стандартный минимальный первый взнос в 15-20% при трехмиллионном лимите доступен в Кирове, Челябинске, Рязани, Иркутске, Пензе и Ярославле.

То есть льготная ипотека по-прежнему останется инструментом покупки, но для тех клиентов, кто сможет собрать больший взнос на покупку жилья, в не минимальный в размере 15%.

- В тесноте, да не в обиде: квартира по льготной ипотеке на треть меньше средней по рынку

По льготной ипотеке удастся купить преимущественно однокомнатные квартиры. Средняя площадь жилья, подходящего под субсидию с первым взносом 15%, - 37,8 кв. м. Это на 33% меньше, чем в среднем по рынку (56,6 кв. м). То есть обновленная льготная ипотека скорее походит тем, кто приобретает свое первое жилье.

В отдельных городах средняя площадь подходящей квартиры соответствует только студии, пригодной для проживания максимум одного человека. Это Сочи (22 кв. м), Санкт-Петербург (23,7 кв. м), Владивосток (27,4 кв. м), Нижний Новгород (28,7 кв. м), Иркутск (29,8 кв. м), Казань (31 кв.м).

Рассчитывать на компактные двухкомнатные квартиры, в т.ч – евроформата, можно покупателям в Волгограде (45,9 кв. м), Челябинске(48,8 кв. м) и Липецке (50,3 кв. м).

Самые существенные «потери» относительно средней площади в квадратных метрах зафиксированы в Санкт-Петербурге (-30 «квадратов»), Екатеринбурге (-28,2 «квадрата»), Нижнем Новгороде (-27,9 «квадратов»). Максимально приближенными к средней площади квартиры по льготной ипотеке оказались в Кирове (-6 кв. м), Челябинске (-9,2 кв. м) и Ростове-на-Дону (-12,7 кв. м).

Циан отмечает, что благодаря «семейной ипотеке», заемщики по которой априори интересуются большей площадью (так как в семье есть хотя бы один ребенок), покупатели смогут выбирать и большие площади ( с лимитом по кредиту до 12 млн рублей и ставкой 6%). Таким образом, льготное ипотечное кредитования в новом формате скорее подходит для несемейных покупателей, выбирающих свое первое жилье. А «семейная ипотека» позволяет компенсировать низкий кредитный лимит для остальных категорий клиентов.

- Трехмиллионный лимит по льготной ипотеке уже превышен в 2/3 регионов

Средний размер займа на первичном рынке в целом по РФ в апреле 2021 г. – 3,9 млн р., что на треть выше, чем будет выдаваться по льготной ипотеке после 1 июля. В разрезе федеральных округов лимит в 3 млн пока не превышен только в Южном и Приволжском ФО.

Источник: Аналитический центр Циан по данным ЦБ РФ

Жители 29 регионов фактически не почувствуют пересмотра программы – в них средняя сумма займа по льготной ипотеке - до 3 млн рублей. Для сравнения – всего год назад (на старте льготного ипотечного кредитования) до 3 млн рублей привлекали жители 68 регионов.

В Москве средний ипотечный займ составляет сейчас 7 млн рублей, Санкт-Петербурге – 4,6 млн. таким образом, снижение лимита фактически означает завершение программы льготного ипотечного кредитования для данных локаций.

|

Средняя сумма ипотечного займа на первичном рынке |

|||

|

2,2- 2,5 млн |

2,6-2,8 млн |

2,9 млн |

3 млн |

|

Алтай |

Удмуртия |

Пермский край |

Ярославская обл. |

|

Псковская обл. |

Челябинская обл. |

Башкортостан |

Крым |

|

Алтайский край |

Марий Эл |

Свердловская обл. |

Кемеровская обл. |

|

Курганская обл. |

Краснодарский край |

Тамбовская обл. |

Костромская обл. |

|

Ульяновская обл. |

Пензенская обл. |

Карелия |

Хакасия |

|

Воронежская обл. |

Калининградская обл. |

||

|

Оренбургская обл. |

Ростовская обл. |

||

|

Рязанская обл. |

Вологодская обл. |

||

|

Кировская обл. |

|||

|

Самарская обл. |

|||

|

Чувашия |

Источник: Аналитический центр Циан |

||

“Обновленный лимит по льготной ипотеке позволит снизить ежемесячную индексацию цен на жилье, поскольку порядка 70% покупателей приобретают квартиры в кредит, – отмечает Алексей Попов, руководитель аналитического центра Циан. – Также с рынка уйдет наиболее рискованная категория заемщиков, которые брали 12 млн рублей, а в качестве первого взноса – привлекали потребительский кредит. В итоге это снизит количество потенциально неблагонадежных клиентов.

Расширение программы льготной ипотеки на семьи с одним ребёнком позволит частично компенсировать урезанный лимит. Но часть спроса перейдет на вторичный рынок, где также действует льготное ипотечное кредитование для семей с детьми.

Но едва ли не более важным фактором сейчас становятся показатели доступности жилья, цены на которое выросли за год почти на четверть при стагнирующих доходах населения. Поэтому многое будет зависеть и от того, смогут ли сами банки предлагать дополнительные «субсидии» в рамках собственных программ с девелоперами”.

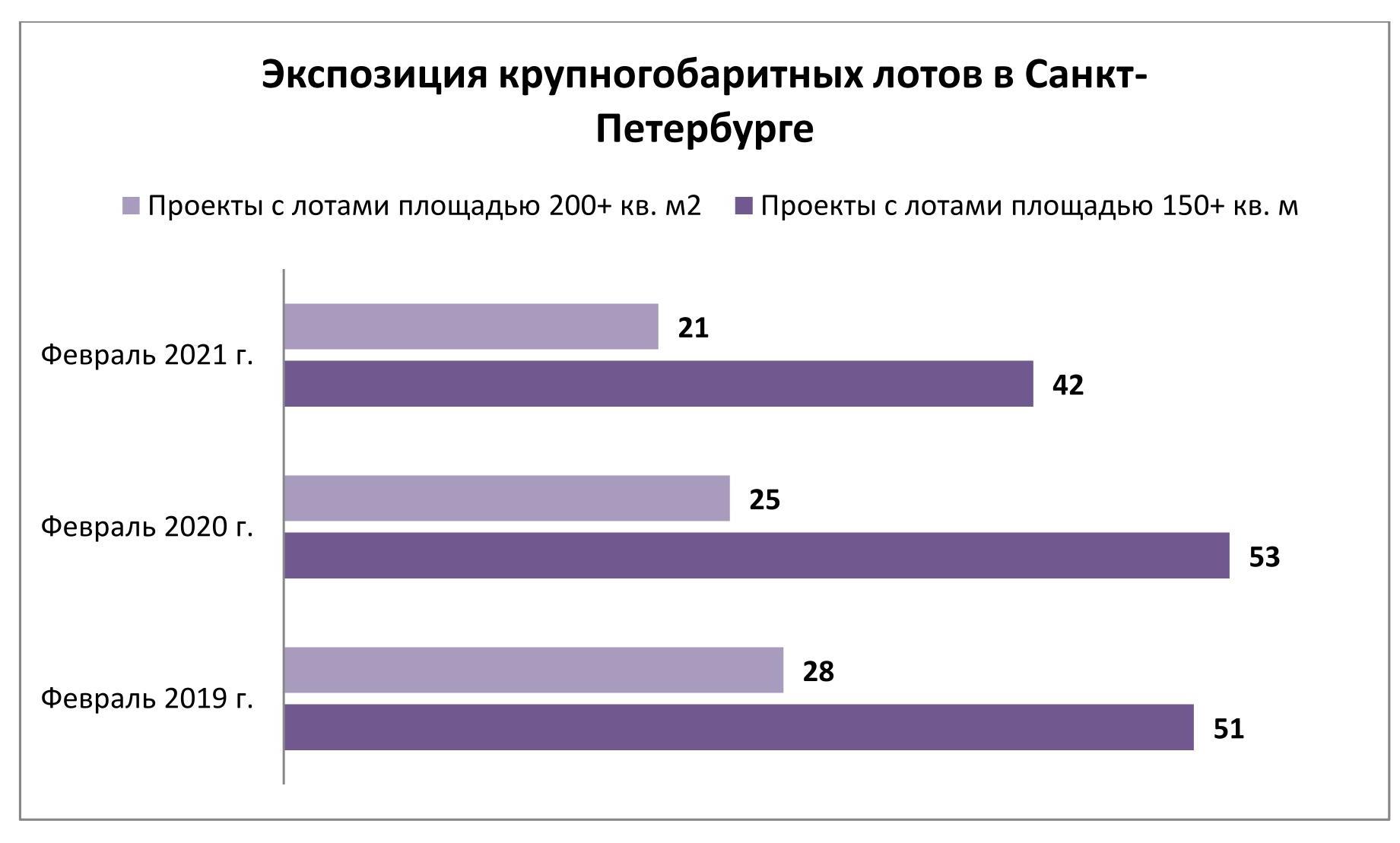

Сезон-2020 прошел в Санкт-Петербурге под знаком резкого сокращения продаж малогабаритной недвижимости. Однако и на другом полюсе рынка фиксируется снижение активности. Правда, в силу гораздо меньших масштабов оно не столь заметно. В ходе недавнего исследования специалисты Urbanus.ru выявили, что количество реализованных квартир площадью 150+ кв. м. уменьшилось за год более чем в два раза.

Крупнейшим жилым объектом, проданным в прошлом году на первичном рынке северной столицы, стала четырехкомнатная квартира площадью 226,48 кв. м в ЖК «Маленькая Франция» на Васильевском острове. Согласно прайс-листу, бюджет этого лота равен 55,18 млн рублей. В «Маленькой Франции» ушел еще один сверхкрупный объект – квартира площадью 225,55 кв. м. Замыкает тройку лидеров четырехкомнатная квартира 214,69 кв. м в ЖК One Trinity Place (Колтовская слобода, Петроградский район). На этом перечень реализованных юнитов с метражом 200+ исчерпывается. Всего же в течение сезона из петербургских новостроек выбыло 38 объектов площадью более 150 кв. м. Из этого пула 11 относятся к ЖК «Петровская доминанта», 6 – к ЖК Futurist, 5 – к ЖК «Граф Орлов», остальные точечно распределены еще между восьмью новостройками. В 2019 г. активная адресная сеть была заметно шире – 16 жилых комплексов. В совокупности они отметились 86 продажами (причем в 20 ДДУ фигурировали лоты площадью от 200 кв. м). Таким образом, спрос на жилье крупного и сверхкрупного формата в Санкт-Петербурге снизился по итогам 2020 г. в 2,3 раза.

За этим спадом стоят проблемы не столько спроса, сколько предложения. Аудитория крупногабаритной недвижимости почти не пострадала в кризис и сохранила свою покупательную способность. Это подтверждается данными Urbanus.ru. В 2020 г. количество сделок с лотами стоимостью более 20 млн рублей выросло на 21,0%. То есть потребители по-прежнему готовы платить большие суммы за качественную и ликвидную недвижимость. Однако фонд доступного предложения сжимается и устаревает. Количество проектов, в которых предлагаются лоты площадью 150+ кв. м, снизилось на одну пятую по сравнению с началом 2020 г. При этом 12 из 21 жилого комплекса с лотами от 200 кв. м были сданы в 2018 г. или ранее. То же самое можно сказать о 18 из 42 комплексов с лотами от 150 кв. м.

Пополнение выражается в единичных значениях. На текущий момент это четыре объекта в ЖК Grand View, два объекта в ЖК White House и один объект в ЖК «Октавия».

Следует также учитывать, что через механизмы ДДУ реализуется меньшинство проектов с квартирами и апартаментами крупного формата. В рамках этой выборки на рынке сосредоточено 25 лотов площадью 200+ кв. м (в 7 новостройках) и 123 лота площадью от 150 до 200 кв. м (в 14 новостройках). Наибольшим объемом крупногабаритного предложения располагают ЖК «Петровская доминанта» (36 квартир) и соседний с ним ЖК Neva Haus (40 квартир).

Всего на сегодняшний день в петербургской экспозиции представлен 91 лот площадью свыше 200 кв. м. Основными точками концентрации предложения выступают комплексы «Императорский Яхтъ-клуб» (18 апартаментов), «Фонтанка, 76» (13 квартир), «Леонтьевский мыс» (13 квартир).

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Аналитики Циан проанализировали рынок ипотечного кредитования в сегменте новостроек в Московской и Петербургской агломерациях, выяснив, чем отличаются предпочтения клиентов.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра.

- В Москве – «Альфа-Банк», в Санкт-Петербурге - Банк «Санкт-Петербург» или какие банки выбирают заемщики, в зависимости от места проживания

По итогам трех лет (с 2018 по 2020 гг.). лидерами ипотечного кредитования в Московской и Петербургской агломерациях стали Сбербанк, Банк ВТБ и Альфа-Банк, на которые пришлось 67,3% выданных кредитов. Примечательно, что лидеры ипотечного кредитования различаются в зависимости от региона. В Москве и Московской области в ТОП-5 не входит Банк «Санкт-Петербург» - вместо него в пятерке «Россельхозбанк». В Петербургской агломерации обратная ситуация – вместо «Альфа-Банка» в лидерах - Банк «Санкт-Петербург». Регионы объединяет одно: Сбербанк и ВТБ первые по выдаче ипотеки на первичном рынке

В десятку лидеров по количеству выданных кредитов на новостройки за последние три года также вошли: «Промсвязьбанк», ДОМ.РФ, «Газпромбанк», «Возрождение».

Лидеры по количеству выданных ипотек на первичном рынке в 2018-2020 гг.

|

|

Московская и Петербургская агломерации |

Только Москва и Московская область |

Только Санкт-Петербург и Ленинградская область |

|

СБЕРБАНК |

37,9% |

38,1% |

23,9% |

|

Банк ВТБ |

24,9% |

27,4% |

13,3% |

|

АЛЬФА-БАНК |

4,5% |

5,5% |

2,8% (не входит в топ-5 банков) |

|

БАНК САНКТ-ПЕТЕРБУРГ |

4,2% |

0,1% (не входит в топ-5 банков) |

6,8% |

|

ОТКРЫТИЕ |

4,0% |

3,4% |

3,2% |

|

РОССЕЛЬХОЗБАНК |

3,6% |

2,8% |

|

|

Доля ипотеки в топ-5 банков |

75,4% |

Источник: Аналитический центр Циан

75% ипотек выдается в пяти банках, конкуренция усиливается

На пять лидирующих по количеству выданных ипотек банков приходится 75,4% спроса. Причем конкуренция усиливается: в 2018 году пятерка лидеров в целом по Московскому и Петербургскому регионам заключала 79,2% сделок против 77,1% в 2020 году. Снижение доли лидирующих банков наблюдается как в Московской области, так и в Санкт-Петербурге и Ленинградской области.

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

79,20% |

73,50% |

77,70% |

75,40% |

|

Только Москва и Московская область |

82,0% |

77,1% |

80,6% |

78,0% |

|

Только Санкт-Петербург и Ленинградская область |

82,3% |

76,5% |

79,9% |

78,4% |

Источник: Аналитический центр Циан

2. Кредиты на самое дорогое жилье берут в «Газпромбанке», самое доступное – в «Промсвязьбанке».

По итогам трех лет (с 2018 по 2020 гг.) средняя стоимость квартиры, купленной в кредит, в целом по Московскому и Петербургскому регионам, составила 6,94 млн рублей. Из 10 лидирующих по количеству выданных кредитов банках, наибольшая средняя стоимость жилья зафиксирована в «Газпромбанке» (7,6 млн рублей). Средний бюджет покупки квартиры в бюджете от 7 млн рублей отмечен также в Банке ВТБ и «Альфа-Банке» (по 7,18 млн рублей в среднем).

Минимальная средняя стоимость купленной в ипотеку квартиры – 5,8 млн рублей – в «Промсвязьбанке». Чуть выше - в банке «Возрождение» (5,9 млн рублей). Лидер ипотечного кредитования Сбербанк за последние три года выдал ипотеку на жилье средней стоимостью 6,16 млн рублей.

В разрезе отдельных регионов ситуация меняется. В Московском регионе средний бюджет покупки ипотечной квартиры (2018-2020 гг.) составил 8,2 млн рублей. Самый большой «средний чек» ипотечной сделки также отмечен в Газпромбанке (9 млн рублей). Минимальное значение отмечено в Сбербанке (6,9 млн рублей). Эксперты объясняют это высокой долей аккредитованных Сбербанком проектов, предлагающих заемщикам в отдельных проектах более выгодные условия. Низкий средний бюджет покупки также отмечен в «Открытии» (6,9 млн рублей).

В Санкт-Петербурге и Ленинградской области средняя стоимость ипотечной квартиры, приобретенной за последние три года, составляет 4,3 млн рублей. Самые дорогие квартиры на первичном рынке покупают в Газпромбанке (5,1 млн рублей), самые доступные - в Сбербанке, «Открытии» и «Промсвязьбанке» (в среднем по 4 млн рублей).

С 2018 по 2020 год средняя стоимость квартиры, купленной в ипотеку, увеличилась для Московской области на 23%, для Петербургской агломерации – на 34%.

Средняя стоимость квартиры, купленной в ипотеку, млн. руб.

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

7,25 |

8,12 |

8,92 |

23,0% |

9,8% |

|

Только Санкт-Петербург и Ленинградская область |

3,89 |

4,32 |

5,22 |

34,2% |

20,9% |

Источник: Аналитический центр Циан

3. Чем выше стоимость недвижимости, тем меньше срок кредита

Средний срок ипотечного кредита за последние три года (2018-2020 гг.) составил 208 месяцев или 17 лет и 4 месяца. В Московском регионе ипотеку брали сроком в среднем на 10 месяцев больше, чем в Петербургской агломерации: 212 месяцев и 202 месяца соответственно. Самые продолжительные кредиты на первичном рынке в среднем выдают «Возрождение» (232 месяца) и ДОМ.РФ (227 месяцев). Минимальные сроки ипотечного кредитования – в Банк «Санкт-Петербург» (192 месяца) и в Сбербанке (198 месяцев).

Средние сроки кредитования увеличиваются с каждым годом: по итогам 2020 года в сравнении с 2018 годом средний срок кредита увеличился почти на два года (на 23 месяца) в Петербургской агломерации и на 20 месяцев в Москве и Московской области в целом.

Средний срок ипотечного кредитования на первичном рынке, месяцев

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

200 |

212 |

220 |

+20 месяцев |

+8 месяцев |

|

Только Санкт-Петербург и Ленинградская область |

193 |

195 |

216 |

+23 месяца |

+21 месяц |

Источник: Аналитический центр Циан

Эксперты Циан также проанализировали, есть ли зависимость между средним сроком кредита и средней стоимостью квадратного метра. Чем выше цена, тем быстрее выплатить кредит планируют заемщики, что объясняется уровнем дохода выше среднего.

Сроки ипотеки (2028-2019 гг.). в зависимости от стоимости квадратного метра (Московский и Петербургский регионы)

|

Средняя цена кв. м квартиры |

Ипотека, кол-во месяцев |

|

<100 тыс. рублей за кв. м |

200 |

|

100-200 тыс. рублей |

215 |

|

200-300 тыс. рублей |

219 |

|

>300 тыс. рублей. |

166 |

Источник: Аналитический центр Циан

4. В каких проектах выдано наибольшее число ипотек

Циан составил рейтинг проектов по количеству выданных ипотек в Москве и Санкт-Петербурге в период с 2018 по 2020 год включительно. Все новостройки расположены на периферии городов, что подразумевает невысокую среднюю стоимость квадратного метра. Кроме этого масштабные проекты комплексного освоения. В Москве лидер по числе ипотек – «Саларьево Парк», в Санкт-Петербурге – «Чистое небо».

Новостройки-лидеры по числу выданных ипотек в Москве и Санкт-Петербурге

|

Москва |

Санкт-Петербург |

||

|

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

|

Саларьево Парк |

4,4% |

Чистое небо |

7,9% |

|

Скандинавия |

2,3% |

Солнечный город |

7,0% |

|

Бунинские луга |

2,2% |

Северная Долина |

4,1% |

|

Люблинский парк |

2,1% |

Цветной город |

3,6% |

|

Остафьево |

2,0% |

Цивилизация |

2,8% |

Источник: Аналитический центр Циан

5. Женщины берут ипотеку чаще мужчин, особенно в Петербурге

В среднем по Московской и Петербургской агломерациям за последние три года, 47% ипотек на покупку новостройки были оформлены на мужчин, соответственно, остальные 53% кредитов взяли женщины. Примечательно, что в столичном регионе разница минимальна: 49% и 51% соответственно, тогда как в Санкт-Петербурге и Ленинградской области дисбаланс значительно выше: только 44% ипотек оформлены на мужчин.

Доля ипотечных сделок на первичном рынке, оформленных на мужчин

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

47% |

48% |

47% |

47% |

|

Только Москва и Московская область |

49% |

50% |

48% |

49% |

|

Только Санкт-Петербург и Ленинградская область |

44% |

44% |

44% |

44% |

Источник: Аналитический центр Циан

Среди лидирующих по количеству выданных ипотек на первичном рынке банков, наибольшая доля заемщиков-мужчин (49%) за последние три года зафиксирована в банке ВТБ. Для сравнения, в Сбербанке доля чуть ниже – на уровне 45%. Минимальная доля кредитов, оформленных на мужчин, - в Банке «Санкт-Петербург» (всего 42%).

Мужчины берут кредит на больший срок, выбирая жилье дороже

Различия между представителями разных гендеров заключаются не только в выборе банка, но и сроках кредита, а также стоимости и площади жилья, купленного в кредит. В среднем по Московскому и Петербургскому регионам средний срок ипотечного кредита, оформленного на женщин на первичном рынке, составил 205 месяцев против 211 месяцев по кредитам, заёмщики по которым являются мужчины. С 2018 по 2020 год средний срок займа увеличился сопоставимо и в том, и в другом случае (+11% и +10%).

Меньший срок кредита Циан объясняет бюджетом покупки и площадью среднего объекта, купленного в ипотеку на первичном рынке. По статистике, мужчины берут в ипотеку квартиру дороже в среднем почти на миллион рублей (7,4 млн в среднем по Московской и Петербургской агломерации), чем заемщики-женщины (6,5 млн рублей в среднем за последние три года). Средняя площадь квартиры, купленной в кредит мужчинами – 53,3 кв. м, что на 8% выше, чем размер жилья, купленного в кредит женщинами (49,3%).

|

Год |

Средний срок кредита |

Разница |

Средняя стоимость купленной квартиры, млн. р. |

Разница |

Средняя площадь купленной квартиры, кв. м |

Разница |

|||

|

Женщины |

Мужчины |

Женщины |

Мужчины |

Женщины |

Мужчины |

||||

|

2018 |

194 |

201 |

4% |

5,9 |

6,2 |

5% |

48,0 |

52,3 |

9% |

|

2019 |

204 |

207 |

1% |

6,4 |

6,8 |

6% |

51,1 |

54,9 |

7% |

|

2020 |

215 |

222 |

3% |

7,0 |

8,5 |

22% |

48,8 |

52,7 |

8% |

|

Общий итог |

205 |

211 |

3% |

6,5 |

7,4 |

13% |

49,3 |

53,3 |

8% |

|

Рост за два года |

11% |

10% |

18% |

37% |

2% |

1% |

|||

Источник: Аналитический центр Циан