Обновленная льготная ипотека позволяет купить только 19% квартир

Президент России Владимир Путин на пленарном заседании Петербургского международного экономического форума выступил за продление программы льготной ипотеки еще на год. Однако максимальный лимит кредита составит 3 млн рублей для всех регионов, а ставка повысится до 7%. Эксперты Циан рассчитали, какой объем первичного рынка и квартиры с какими характеристиками попадают под новые условия льготного ипотечного кредитования.

Для дальнейших расчетов применяется условие, что потенциальный покупатель обращается к застройщику с минимально возможным первым взносом в 15% от стоимости квартиры. С учетом максимального лимита в 3 млн рублей, стоимость выбранного жилья не должна превышать 3,530 млн рублей. Первый взнос в данной ситуации составит около 530 тыс. рублей.

- 19% квартир на первичном рынке крупных городов (500 тыс. +) можно будет купить по льготной ипотеке на новых условиях. Без учета рынка Москвы и Санкт-Петербурга – 27%. С прежним лимитом 6 млн рублей доля подходящих квартир составляла в регионах 88%.

- В Москве с обновлением максимального кредита доля подходящего жилья снизится с 58% до 0%. В Санкт-Петербурге – с 87% до 5%.

- Снижение лимита до 3 млн рублей сделало субсидию неактуальной для Москвы, Сочи, Казани и Санкт-Петербурга.

- Максимальная доля квартир, подходящих для субсидии, зафиксирована в Кирове (80%) и Челябинске (74%).

- Стоимость квартиры по льготной ипотеке (2,65 млн рублей) – в два раза ниже, чем в целом по рынку (5,15 млн).

- Для того, чтобы воспользоваться льготной ипотекой, нужно собрать в среднем 42% от стоимости жилья вместо минимально разрешенных банками 15%. Порядка 70% стоимости в качестве первого взноса придется копить в Москве, Петербурге и Сочи.

- По льготной ипотеке удастся купить преимущественно однокомнатные квартиры. Средняя площадь жилья, подходящего под субсидию с первым взносом 15%, - 37,8 кв. м. Это на 33% меньше, чем в среднем по рынку (56,6 кв. м).

- Трехмиллионный лимит по льготной ипотеке уже превышен в 2/3 регионов.

- Каждую пятую квартиру на первичном рынке крупных городов можно купить по льготной ипотеке на новых условиях

Эксперты Циан проанализировали, какая доля от объема предложения новостроек в городах с численностью населения от 500 тысяч человек соответствует условиям льготной ипотеки. Для этого были посчитаны квартиры в строящихся (не сданных) корпусах, продажи которых идут по ДДУ, в т.ч. с эскроу-счетами. Учитывались города, объем предложения на первичном рынке которых превысил 500 квартир (26 населенных пунктов).

При минимальном первом взносе 15% по обновленной льготной ипотеке можно будет взять в кредит каждую пятую квартиру (19%). Однако доля доступного жилья во многом зависит от конкретного города. В аутсайдерах - Москва, где на первичном рынке отсутствуют предложения в бюджете до 3,53 млн рублей. В Московской области под новый лимит подходит порядка 12% всего предложения или около 3 тыс. лотов, причем речь идет о городах дальнего Подмосковья на востоке области, т.е не самых престижных локациях.

Менее 10 подходящих лотов в Сочи – иными словами, наравне с Москвой данный город выбывает из списка локаций, где актуальная обновленная льготная ипотека с минимальным первоначальным взносом. Не повезло и жителям Казани и Санкт-Петербурга, где с первым взносом в 15% можно выбирать всего из 4% и 5% квартир соответственно. Иными словами, льготная ипотека теперь неактуальна для городов с самой высокой ценой квадратного метра по РФ.

Менее трети всех квартир подходит под трёхмиллионный лимит во Владивостоке, Нижнем Новгороде, Екатеринбурге, Уфе, Краснодаре, Тюмени, Новосибирске.

В 6 из 26 городов даже с минимальным первым взносом можно выбирать как минимум из половины всех квартир в продаже. В лидерах – Киров (80%), Челябинск (74%). В списке также – Иркутск, Рязань, Ростов-на-Дону и Пенза.

С прежним лимитом для регионов в 6 млн рублей и соответственно максимальной стоимостью квартиры примерно в 6,7 млн (первый взнос 15%) в перечисленных городах доля доступного жилья составляла 88% (не учитывается Москва и Санкт-Петербург с другими максимальными лимитами). Сейчас – 27% (только для городов с лимитом 6 млн рублей).

Что касается Москвы и Петербурга, то с лимитом в 12 млн рублей на сегодняшний день и первым взносом 15%, максимальная стоимость жилья не может превышать примерно 14,12 млн рублей. В данном бюджете экспонируются на первичном рынке 58% квартир в столице и 87% в Санкт-Петербурге. После ограничения лимита 3 млн, в Москве не останется подходящего предложения, в Санкт-Петербурге его доля снизится до 5%.

Доля квартир первичного рынка, подходящих для льготной ипотеки по новым правилам (п.в.15%, сумма кредита - 3 млн)

|

Город |

Доля квартир, подходящих под условия льготной ипотеки |

Средняя площадь квартиры по льготной ипотеке, кв. м |

Средняя площадь квартиры на первичном рынке, кв. м |

Разница в площади (квартира по льготной ипотеке/ предложение на рынке), кв. м |

Средняя стоимость квартиры по льготной ипотеке, млн р. |

Средняя стоимость квартиры в целом по рынку, млн р. |

Разница в стоимости, кол-во раз |

Необходимый первый взнос по льготной ипотеке для покупки средней квартиры с лимитом 3 млн |

|

Киров |

80% |

43 |

49 |

-6 |

2,16 |

2,56 |

1,2 |

достаточно минимального |

|

Челябинск |

74% |

48,8 |

58 |

-9,2 |

2,3 |

2,95 |

1,3 |

достаточно минимального |

|

Иркутск |

59% |

29,8 |

43,7 |

-13,9 |

2,24 |

3,63 |

1,6 |

17% |

|

Рязань |

53% |

43 |

60,9 |

-17,9 |

2,42 |

3,57 |

1,5 |

16% |

|

Ростов-на-Дону |

51% |

36,9 |

49,6 |

-12,7 |

2,8 |

3,89 |

1,4 |

23% |

|

Пенза |

51% |

38,8 |

56,2 |

-17,4 |

2,53 |

3,72 |

1,5 |

19% |

|

Воронеж |

45% |

43,8 |

58,8 |

-15 |

2,66 |

4,12 |

1,5 |

27% |

|

Барнаул |

44% |

42,4 |

62,4 |

-20 |

2,69 |

3,95 |

1,5 |

24% |

|

Ярославль |

43% |

43,1 |

62,5 |

-19,3 |

2,73 |

3,77 |

1,4 |

20% |

|

Волгоград |

42% |

45,9 |

63,1 |

-17,2 |

2,84 |

3,99 |

1,4 |

25% |

|

Красноярск |

39% |

41,5 |

59,9 |

-18,4 |

2,82 |

4,46 |

1,6 |

33% |

|

Ижевск |

36% |

42,7 |

58,6 |

-15,9 |

2,74 |

4 |

1,5 |

25% |

|

Липецк |

36% |

50,4 |

69,5 |

-19,2 |

2,9 |

3,95 |

1,4 |

24% |

|

Пермь |

34% |

39,4 |

58 |

-18,6 |

2,86 |

4,33 |

1,5 |

31% |

|

Самара |

34% |

42,8 |

58,7 |

-16 |

2,66 |

4,64 |

1,7 |

35% |

|

Новосибирск |

31% |

37,6 |

56,1 |

-18,5 |

2,77 |

5,06 |

1,8 |

41% |

|

Тюмень |

30% |

33,7 |

57,6 |

-23,9 |

2,87 |

5,07 |

1,8 |

41% |

|

Краснодар |

29% |

38 |

53,5 |

-15,5 |

2,61 |

4,77 |

1,8 |

37% |

|

Уфа |

27% |

38,1 |

59,7 |

-21,6 |

2,76 |

5,39 |

2 |

44% |

|

Екатеринбург |

20% |

33 |

61,2 |

-28,2 |

2,83 |

6,04 |

2,1 |

50% |

|

Нижний Новгород |

20% |

28,7 |

56,6 |

-27,9 |

2,9 |

5,54 |

1,9 |

46% |

|

Владивосток |

18% |

27,5 |

47,4 |

-19,9 |

3,29 |

6,08 |

1,8 |

51% |

|

Санкт-Петербург |

5% |

23,7 |

53,6 |

-29,9 |

3,02 |

9,7 |

3,2 |

69% |

|

Казань |

4% |

31 |

55,9 |

-24,9 |

3,16 |

6,22 |

2 |

52% |

|

Сочи |

0% |

22,1 |

43,8 |

-21,7 |

3,4 |

10,56 |

3,1 |

72% |

|

Москва |

Нет подходящих квартир |

12 |

75% |

|||||

|

Все города |

19% |

37,8 |

56,6 |

-18,8 (33%) |

2,65 |

5,15 |

1,94 |

42% |

Источник: Аналитический центр Циан

- Реальный первый взнос – 42% вместо 15%

По подсчетам аналитиков Циан, в среднем по 26 городам, попавшим в выборку (более 500 строящихся квартир, население от 500 тыс. человек), бюджет предложения составил 5,15 млн рублей. Средняя цена квартиры, которая попадает в программу льготного ипотечного кредитования по обновленному лимиту – 2,65 млн. Таким образом, реальная стоимость квартиры в новостройке – в два раза выше, чем стоимость жилья, подходящего под программу льготного ипотечного кредитования.

Наибольшая разница между реальной стоимостью и стоимостью доступного жилья по льготной ипотеке зафиксирована в Сочи и Казани (более чем в три раза). Минимальная разница (в пределах 30%) – в Челябинске, Кирове, Волгограде, Ярославле, Липецке.

Циан подсчитал, какой реальный первый взнос должен быть у заемщика, чтобы воспользоваться программой льготного ипотечного кредитования с лимитом в 3 млн рублей. В целом по всем 26 городам – это 42% от цены средней квартиры.

В Москве придется копить 75% от стоимости средней квартиры, в Сочи – 72%, в Санкт-Петербурге – 69%. Около половины стоимости жилья нужно собрать в Казани, Владивостоке, Екатеринбурге и Нижнем Новгороде.

Стандартный минимальный первый взнос в 15-20% при трехмиллионном лимите доступен в Кирове, Челябинске, Рязани, Иркутске, Пензе и Ярославле.

То есть льготная ипотека по-прежнему останется инструментом покупки, но для тех клиентов, кто сможет собрать больший взнос на покупку жилья, в не минимальный в размере 15%.

- В тесноте, да не в обиде: квартира по льготной ипотеке на треть меньше средней по рынку

По льготной ипотеке удастся купить преимущественно однокомнатные квартиры. Средняя площадь жилья, подходящего под субсидию с первым взносом 15%, - 37,8 кв. м. Это на 33% меньше, чем в среднем по рынку (56,6 кв. м). То есть обновленная льготная ипотека скорее походит тем, кто приобретает свое первое жилье.

В отдельных городах средняя площадь подходящей квартиры соответствует только студии, пригодной для проживания максимум одного человека. Это Сочи (22 кв. м), Санкт-Петербург (23,7 кв. м), Владивосток (27,4 кв. м), Нижний Новгород (28,7 кв. м), Иркутск (29,8 кв. м), Казань (31 кв.м).

Рассчитывать на компактные двухкомнатные квартиры, в т.ч – евроформата, можно покупателям в Волгограде (45,9 кв. м), Челябинске(48,8 кв. м) и Липецке (50,3 кв. м).

Самые существенные «потери» относительно средней площади в квадратных метрах зафиксированы в Санкт-Петербурге (-30 «квадратов»), Екатеринбурге (-28,2 «квадрата»), Нижнем Новгороде (-27,9 «квадратов»). Максимально приближенными к средней площади квартиры по льготной ипотеке оказались в Кирове (-6 кв. м), Челябинске (-9,2 кв. м) и Ростове-на-Дону (-12,7 кв. м).

Циан отмечает, что благодаря «семейной ипотеке», заемщики по которой априори интересуются большей площадью (так как в семье есть хотя бы один ребенок), покупатели смогут выбирать и большие площади ( с лимитом по кредиту до 12 млн рублей и ставкой 6%). Таким образом, льготное ипотечное кредитования в новом формате скорее подходит для несемейных покупателей, выбирающих свое первое жилье. А «семейная ипотека» позволяет компенсировать низкий кредитный лимит для остальных категорий клиентов.

- Трехмиллионный лимит по льготной ипотеке уже превышен в 2/3 регионов

Средний размер займа на первичном рынке в целом по РФ в апреле 2021 г. – 3,9 млн р., что на треть выше, чем будет выдаваться по льготной ипотеке после 1 июля. В разрезе федеральных округов лимит в 3 млн пока не превышен только в Южном и Приволжском ФО.

Источник: Аналитический центр Циан по данным ЦБ РФ

Жители 29 регионов фактически не почувствуют пересмотра программы – в них средняя сумма займа по льготной ипотеке - до 3 млн рублей. Для сравнения – всего год назад (на старте льготного ипотечного кредитования) до 3 млн рублей привлекали жители 68 регионов.

В Москве средний ипотечный займ составляет сейчас 7 млн рублей, Санкт-Петербурге – 4,6 млн. таким образом, снижение лимита фактически означает завершение программы льготного ипотечного кредитования для данных локаций.

|

Средняя сумма ипотечного займа на первичном рынке |

|||

|

2,2- 2,5 млн |

2,6-2,8 млн |

2,9 млн |

3 млн |

|

Алтай |

Удмуртия |

Пермский край |

Ярославская обл. |

|

Псковская обл. |

Челябинская обл. |

Башкортостан |

Крым |

|

Алтайский край |

Марий Эл |

Свердловская обл. |

Кемеровская обл. |

|

Курганская обл. |

Краснодарский край |

Тамбовская обл. |

Костромская обл. |

|

Ульяновская обл. |

Пензенская обл. |

Карелия |

Хакасия |

|

Воронежская обл. |

Калининградская обл. |

||

|

Оренбургская обл. |

Ростовская обл. |

||

|

Рязанская обл. |

Вологодская обл. |

||

|

Кировская обл. |

|||

|

Самарская обл. |

|||

|

Чувашия |

Источник: Аналитический центр Циан |

||

“Обновленный лимит по льготной ипотеке позволит снизить ежемесячную индексацию цен на жилье, поскольку порядка 70% покупателей приобретают квартиры в кредит, – отмечает Алексей Попов, руководитель аналитического центра Циан. – Также с рынка уйдет наиболее рискованная категория заемщиков, которые брали 12 млн рублей, а в качестве первого взноса – привлекали потребительский кредит. В итоге это снизит количество потенциально неблагонадежных клиентов.

Расширение программы льготной ипотеки на семьи с одним ребёнком позволит частично компенсировать урезанный лимит. Но часть спроса перейдет на вторичный рынок, где также действует льготное ипотечное кредитование для семей с детьми.

Но едва ли не более важным фактором сейчас становятся показатели доступности жилья, цены на которое выросли за год почти на четверть при стагнирующих доходах населения. Поэтому многое будет зависеть и от того, смогут ли сами банки предлагать дополнительные «субсидии» в рамках собственных программ с девелоперами”.

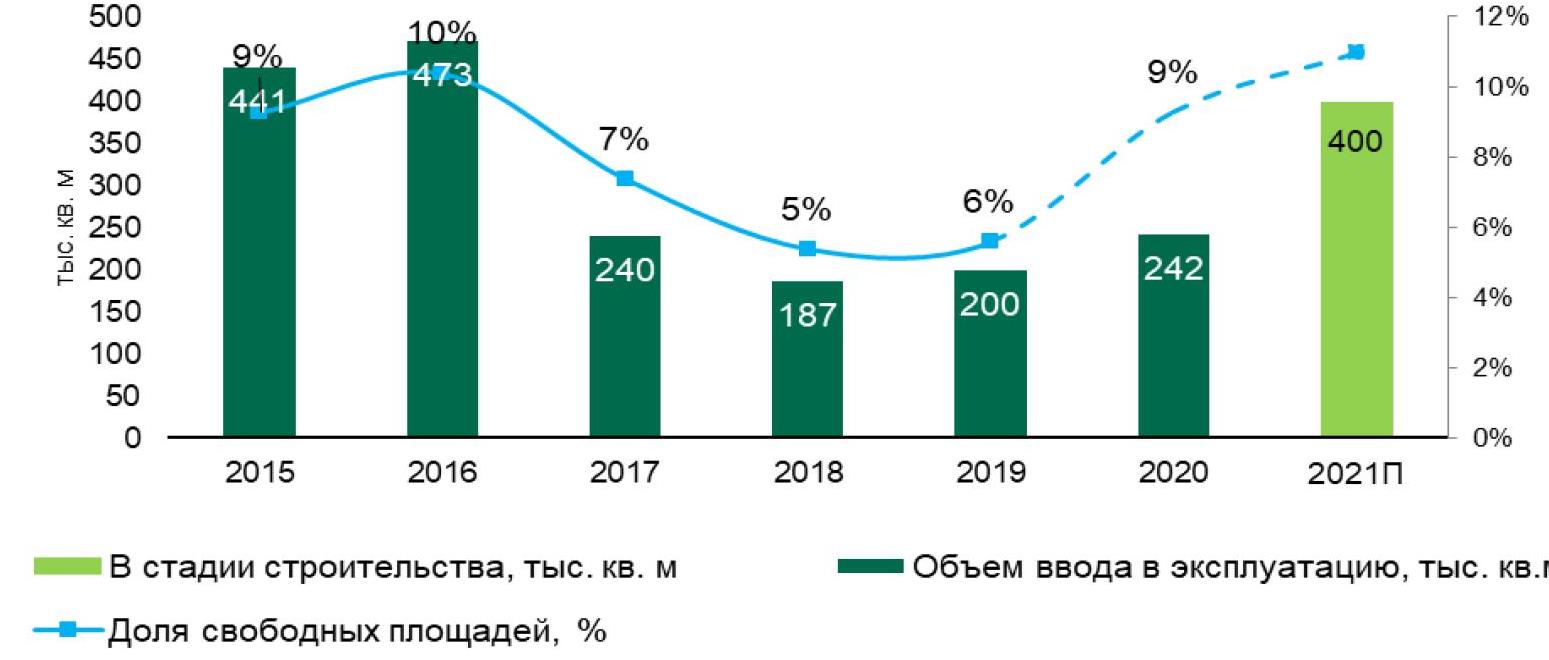

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги I квартала 2021 года на рынке торговой недвижимости Москвы.

Новое предложение

В первом квартале 2021 года объем ввода в эксплуатацию торговых площадей составил 41,5 тыс. кв. м. Новое предложение сформировано двумя объектами – ТРЦ «Гравитация» и ТРЦ «Флотилия». Согласно заявленным планам девелоперов, в 2021 году ожидается открытие около 400 тыс. кв. м торговых площадей. Среди знаковых проектов можно отметить ТЦР «Павелецкая Плаза» (GLA 33 000 кв. м), а крупнейшим в 2021 году станет ТЦ «Город Косино» (GLA 74 000 кв. м).

Ввод в эксплуатацию и уровень вакантных помещений

Источник: CBRE, I кв. 2021 г.

Уровень вакантных площадей

По итогам первого квартала 2021 года уровень вакантных площадей в ТЦ Москвы составил 9,9%, увеличившись за первые три месяца 2021 года на 0,6 п. п. Темп роста показателя замедлился по сравнению с третьим и четвертым кварталами 2020 года, когда прирост показателя в среднем составлял 1,5 п. п.

Рост объема свободных площадей связан одновременно как с открытиями новых объектов, так и с закрытием торговых точек в существующих ТЦ.

Наиболее уязвимыми с точки зрения воздействия пандемии оказались небольшие арендаторы — представители малого и среднего бизнеса, занимающие, как правило, до 300 кв. м. Согласно данным Единого реестра субъектов малого и среднего предпринимательства число таких предприятий в Москве за год (с марта 2020 года по март 2021 года) сократилось на 2% или на 16 тыс..

Ротация арендаторов в 2021 году продолжится, однако это будет связано, в первую очередь, с показателями эффективности конкретного магазина, а не профиля, к которому он относится.

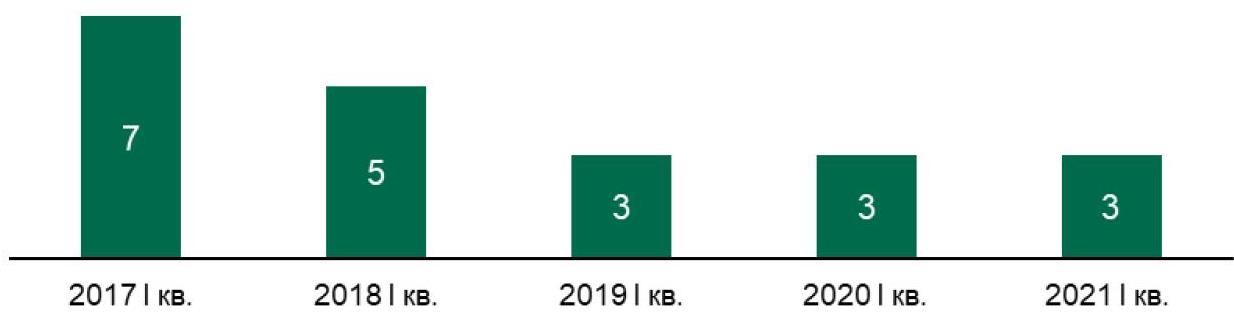

Международные бренды

В I кв. 2021 года свои первые розничные магазины стандартного формата в России открыли 3 международных бренда: Ecco Kids (ТЦ «Ривьера») , Shikkosa (ул. Арбат, 39). После длительного отсутствия в России перезапустился Accessories в ТРЦ «Европарк». Низкий уровень активности в части новых открытий в первом квартале является характерным для последних двух лет.

В 2020 году в России открыли свои первые розничные магазины 18 международных брендов, что на 10% ниже относительно 2019 года. Влияние пандемии отразится на динамике выхода международных брендов на итоговом показателе 2021 года и последующих нескольких лет. Сопоставимый с докризисным интерес к локальному рынку со стороны международных брендов вернется не ранее 2023 года.

В I кв. 2021 года покинули рынок бренды Bath & Body Works и Topshop. Также, в 2020 году заявили о прекращении своей деятельности на российском рынке бренды Longchamp, Lefties и сеть кинотеатров CJ CGV.

Динамика выхода международных брендов в I кв. по годам (в штуках)

Источник: CBRE, I кв. 2021 г.

Динамика выхода и ухода международных брендов по годам (в штуках)

Источник: CBRE, I кв. 2021 г.

Аналитики Циан подвели итоги продаж на вторичном рынке недвижимости по новым данным Росреестра (количество зарегистрированных прав собственности на основании договоров купли-продажи). Спрос в 2020 году увеличился на 2%. Порядка 6% семей в среднем по России взяли жилье на вторичном рынке в 2020 году.

- Спрос на вторичном рынке в 2020 году вырос на 2%: зарегистрировано 3,596 млн прав собственности на основании ДКП. «Дальневосточная» ипотека привела к существенному приросту сделок (+11% в Дальневосточном ФО).

- Чечня и Дагестан - в лидерах по приросту сделок на “вторичке”

- Среди регионов с самым большим числом сделок сильнейшее падение спроса зафиксировано для Ленинградской и Иркутской областей (13-15%). Наибольший рост – в Нижегородской, Самарской и Свердловской областях (15-19%).

- В среднем 6% российских семей купили жилье на вторичном рынке. В Москве – наименьший показатель (всего 3% семей совершили покупку). Наибольшее число переходов прав собственности на тысячу человек – в Ингушетии и Тюменской области (14% и 12% семей соответственно).

- 14% прав собственности регистрируются за счет сданных новостроек. Самая большая доля – в Москве и Санкт-Петербурге.

- Спрос на вторичном рынке в 2020 году вырос на 2%

Вторичный рынок недвижимости, в отличие от сегмента новостроек, остался без господдержки и был вынужден «выживать» самостоятельно. Несмотря на отсутствие льготного кредитования, ставки по ипотеке также снизились за счет пересмотра ключевой ставки. Это позволило рынку готового жилья не просто «выйти в ноль» по числу сделок, но даже показать минимальный прирост.

Согласно данным Росреестра, в 2020 году в целом по России зарегистрировано 3,596 млн прав собственности на основании договоров купли-продажи (мены). В 2019 году показатель был чуть ниже – 3,533 млн прав. Таким образом, спрос по итогам 2020 года, несмотря на провальный второй квартал, оказался выше на 2%, чем в допандемийном 2019 году.

Наибольший прирост зарегистрированных прав собственности отмечен для Северо-Кавказского ФО (11,7%), в котором преобладает индивидуальное строительство. Рост в 2020 году объясняется эффектом низкой базы – даже несмотря на увеличение числа сделок, доля округа и его общий вклад по РФ минимален – на уровне 4% по числу сделок.

Существенный прирост по числу переходов прав собственности зафиксирован и на Дальнем Востоке, где действует «дальневосточная ипотека», доступная в том числе на объекты вторичного рынка, а не только в сегменте новостроек. Напомним, программа действует с декабря 2019 года, то есть именно по итогам 2020 года можно судить о ее эффективности. Дальневосточный ФО даже при наличии субсидии вносит минимальный вклад в общее число сделок – на уровне 5%. Для сравнения – по итогам 2019 года доля округа также составляла 5%.

Прирост по числу зарегистрированных прав собственности также отмечен в Уральском, Приволжском и Северо-Западному ФО. Одновременно в Центральном округе, на который приходится наибольшее число сделок (23% от общего кол-ва), спрос снизился на 2,6%: по итогам 2020 года количество зарегистрированных прав оказалось ниже на 21 тыс. Падение более чем на 10% отмечено во Владимирской, Курской, Рязанской и Тверской областях.

Несмотря на закрытые границы и высокий потенциальный спрос на недвижимость российских курортов, число переходов прав собственности в Южном ФО снизилось на 7,8%, что связано с рекордным ростом цен. В Сочи за год прирост составил 9,1%. В Краснодаре – 8,7%. Одновременно число зарегистрированных прав собственности на основе ДДУ в Южном ФО увеличилось в 2020 году на 9% - то есть покупатели регистрируют права собственности в новостройках. Краснодарский край входит в число лидеров по вводу жилья.

Распределение и динамика зарегистрированных прав собственности на основании договоров купли-продажи

|

Округ |

Число зарегистрированных прав собственности, тыс. на основе ДКП |

Доля округа от всего числа зарегистрированных прав |

Динамика спроса в сравнении с 2019 годом (по числу зарегистрированных прав) |

|

Северо-Кавказский ФО |

160,7 |

4% |

11,7% |

|

Дальневосточный ФО |

195,3 |

5% |

11,2% |

|

Уральский ФО |

383,4 |

11% |

8,6% |

|

Приволжский ФО |

823,9 |

23% |

7,3% |

|

Северо-Западный ФО |

363,0 |

10% |

3,9% |

|

Центральный ФО |

788,3 |

22% |

-2,6% |

|

Сибирский ФО |

467,0 |

13% |

-3,7% |

|

Южный ФО |

414,3 |

12% |

-7,8% |

Источник: Аналитический центр Циан

- Чечня и Дагестан - в лидерах по приросту сделок на “вторичке”

В Москве количество переходов прав собственности на основании договоров купли-продажи (мены) увеличилось по итогам 2020 года на 2,3% - на столицу приходится 4% от общего числа сделок в РФ, как и в 2019 году. В Санкт-Петербурге спрос оказался чуть выше: +5,8% по итогам 2020 года. Для сравнения – количество договоров долевого участия по итогам 2020 года в Москве увеличилось на 5,7%, в Санкт-Петербурге – наоборот, снизилось на 18%, что объясняется невысокой девелоперской активностью.

Среди всех регионов РФ наибольшее снижение по числу переходов прав собственности на основании ДКП отмечено в Карачаево-Черкесии, Калмыкии и Астраханской области. В Калмыкии, к примеру, проходило менее 500 сделок в месяц. Наибольший прирост по их числу отмечен в Чечне и Дагестане (более чем в два раза). Однако свою роль снова сыграл эффект низкой базы – даже несмотря на двукратный прирост, общее ежемесячное число сделок в среднем в Чечне составило всего 1,3 тыс.

|

Топ-5 регионов по снижению регистраций прав |

Топ-5 регионов по росту регистраций прав |

||

|

Регион |

Динамика за год |

Регион |

Динамика за год |

|

Карачаево-Черкесская Республика |

-33,9% |

Чеченская Республика |

148,7% |

|

Республика Калмыкия |

-29,5% |

Республика Дагестан |

102,4% |

|

Астраханская область |

-26,1% |

Якутия |

64,4% |

|

Республика Крым |

-22,1% |

Пензенская область |

45,5% |

|

Чувашская Республика |

-19,8% |

Архангельская область |

39,1% |

Источник: Аналитический центр Циан

Всего же по итогам 2020 года в России можно выделить 21 субъект, в которых было заключено значительное число сделок – как минимум от 5 тыс. в среднем в месяц по региону. Среди них наибольшее падение зафиксировано для Ленинградской и Иркутской областей (13-15%). Наибольший рост – в Нижегородской, Самарской и Свердловской областях (15-19%).

В 2019 году в России насчитывалось 22 региона с ежемесячный числом сделок от 5 тыс. За прошедший год из списка выбыл Ставропольский край и Волгоградская область. Их заменила Саратовская область.

- Всего 3% семей в Москве приобрели жилье на вторичном рынке

При оценке спроса на вторичном рынке стоит ориентироваться не только на абсолютное число сделок по региону, но и количество его жителей. К примеру, в Москве зарегистрировано не намного больше сделок, чем в Свердловской области или Татарстане, однако в пересчете на каждого жителя ситуация кардинально меняется.

Аналитики Циан посчитали, какая доля семей приобрела недвижимость на вторичном рынке. В 2020 году примерно 6% домохозяйств приобрели жилье. В 2019 году таких был 5%.

А аутсайдерах Москва – всего 3% семей совершили сделку. Несмотря на то, что по количеству сделок столица входит в число лидеров, активность покупателей недвижимости одна из самых низких по стране с учетом произошедшего роста цен на 15% за год. Большое число сделок объясняется именно численностью населения. Почти такой же низкий показатель в Брянской, Рязанской, Астраханской областях, а также Приморье и Чукотском АО (4% семей совершили сделку в 2020 году).

Более 10% семей приобрели квартиру в 2020 году в Ингушетии (14%), ставшей лидером из-за небольшого количества семей (чуть более 70 тысяч из 54 млн по РФ).

В Тюменской области показатель равен 12%, регион также входит в число с наибольшими объемами ипотечных сделок, а также - Ханты-Мансийский АО (10%), который можно назвать одним из самых богатых регионов.

В разрезе федеральных округов наибольшая доля семей, совершивших сделки, отмечена в Южном, Уральском и Дальневосточном ФО (8% семей в данных ФО приобрели в 2020 году квартиру). Южный округ оказался востребован из-за закрытых границ и перехода многих сотрудников на “удаленку”, что позволило рассматривать приобретение жилья ближе к морю. В Дальневосточном ФО действует “дальневосточная ипотека”, что также способствует росту активности на рынке. Наименьшее число семей купили жилье на вторичном рынке в Центральном ФО (5% семей).

В пересчете на тысячу человек в 2020 году в целом по РФ было заключено 25 сделок. В 2019 году – 24 сделки. Количество регистраций прав собственности на карте

- 14% прав собственности регистрируются за счет сданных новостроек

Все чаще собственниками квартиры покупатели становятся не на основании договоров купли-продажи, а за счет регистрации прав на основании договора долевого участия (то есть в результате приобретения новостройки). Оформить собственность в новостройке можно только после ее ввода в эксплуатацию и открытии регистрации квартир в конкретном доме. То есть покупка квартиры в строящемся корпусе не позволяет пока еще оформить собственность, необходимо ждать завершения строительства. Именно по этой причине число зарегистрированных ДДУ не равно числу регистраций прав собственности на основании ДДУ.

В 2020 на долю регистрации прав собственности на основании ДДУ приходится 14% от общего числа прав (ДДУ+ДКП). Санкт-Петербург является лидером по числу регистрации прав на основе ДДУ (35%). Москва – на втором месте (27%). Столичные покупатели проявляют высокий интерес к первичному рынку, с чем и связана высокая доля оформленных прав на основе ДДУ. Также более четверти регистраций собственности приходится на новостройки в Ленинградской, Рязанской, Калининградской областей, а также - Чувашии.

«Несмотря на льготное ипотечное кредитование, далеко не каждому подходит такой формат, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Все же готовые объекты – это отсутствие рисков недостроя, возможность переезда сразу после регистрации сделки, жизнь в уже сложившемся районе с давно созданной и работающей инфраструктурой. Не зря в целом по РФ было заключено 764 тыс. ДДУ против 3,6 млн регистраций прав собственности на основе ДКП. То есть примерно в 80% случаев жилищный вопрос решается за счет уже готовых объектов. С учетом предстоящего сворачивания программы льготного кредитования и рекордного роста цен на новостройки, спрос в дальнейшем еще больше сместится в пользу уже готовых объектов».

Динамика сделок на вторичном рынке (регистрации права собственности) на основании ДКП

|

Город |

Кол-во зарегистрированных прав собственности на основании ДКП (мены), тыс. |

Динамика за год |

Доля семей, купивших жилье, 2020 год |

Доля семей, купивших жилье, 2019 год |

Количество зарегистрированных прав собственности на основании ДДУ |

|

Вся Россия |

3 595,80 |

1,80% |

6% |

5% |

13,70% |

|

Центральный ФО |

|||||

|

Всего по Центральному федеральному округу |

788,3 |

-2,60% |

5% |

5% |

15,90% |

|

Московская область |

197,3 |

-6,80% |

7% |

8% |

13,00% |

|

Москва |

144 |

2,30% |

3% |

3% |

27,40% |

|

Воронежская область |

68 |

-2,90% |

7% |

7% |

18,50% |

|

Владимирская область |

37,2 |

-11,40% |

6% |

7% |

10,90% |

|

Ярославская область |

35,2 |

4,70% |

7% |

6% |

13,20% |

|

Белгородская область |

34,7 |

3,30% |

6% |

6% |

3,50% |

|

Тульская область |

33,5 |

-0,10% |

5% |

5% |

8,50% |

|

Тверская область |

29,8 |

-11,40% |

5% |

6% |

10,80% |

|

Липецкая область |

26,7 |

7,20% |

6% |

5% |

8,50% |

|

Калужская область |

25,5 |

-7,00% |

6% |

7% |

16,60% |

|

Тамбовская область |

23,2 |

2,30% |

5% |

5% |

9,50% |

|

Курская область |

22,3 |

-14,80% |

5% |

6% |

6,30% |

|

Ивановская область |

21,2 |

19,70% |

5% |

4% |

6,80% |

|

Смоленская область |

21 |

6,20% |

5% |

5% |

10,70% |

|

Рязанская область |

20,1 |

-13,60% |

4% |

5% |

24,90% |

|

Брянская область |

18,3 |

-7,60% |

4% |

4% |

19,10% |

|

Орловская область |

15,6 |

6,10% |

5% |

5% |

16,10% |

|

Костромская область |

14,7 |

4,00% |

5% |

5% |

13,70% |

|

Северо-Западный ФО |

|||||

|

Всего по Северо-Западному федеральному округу |

363 |

3,90% |

7% |

6% |

23% |

|

Санкт-Петербург |

114,6 |

5,80% |

6% |

5% |

35,00% |

|

Ленинградская область |

60,5 |

-13,50% |

9% |

10% |

24,50% |

|

Вологодская область |

38,5 |

18,90% |

8% |

7% |

9,90% |

|

Калининградская область |

31,4 |

6,30% |

9% |

8% |

26,20% |

|

Архангельская область |

24,8 |

39,10% |

5% |

4% |

9,30% |

|

Республика Коми |

22,5 |

-0,80% |

6% |

6% |

9,10% |

|

Новгородская область |

19,9 |

16,60% |

7% |

6% |

7,60% |

|

Мурманская область |

18,2 |

-1,90% |

5% |

5% |

0,00% |

|

Республика Карелия |

16,5 |

3,10% |

6% |

6% |

11,50% |

|

Псковская область |

15,5 |

-5,90% |

5% |

6% |

10,50% |

|

Ненецкий автономный округ |

0,7 |

22,70% |

5% |

4% |

3,00% |

|

Южный ФО |

|||||

|

Всего по Южному федеральному округу |

414,3 |

-7,80% |

8% |

9% |

16% |

|

Краснодарский край |

176,1 |

1,60% |

9% |

9% |

21,60% |

|

Ростовская область |

95,2 |

-4,90% |

6% |

6% |

16,00% |

|

Волгоградская область |

52,3 |

-15,70% |

5% |

6% |

8,50% |

|

Республика Крым |

44,6 |

-22,10% |

#Н/Д |

4,60% |

|

|

Астраханская область |

15,5 |

-26,10% |

4% |

6% |

7,60% |

|

Севастополь |

13,1 |

-10,30% |

#Н/Д |

10,40% |

|

|

Республика Адыгея |

12,4 |

-11,00% |

8% |

9% |

11,10% |

|

Республика Калмыкия |

5,1 |

-29,50% |

6% |

8% |

5,00% |

|

Северо-Кавказский ФО |

|||||

|

Всего по Северо-Кавказскому федеральному округу |

160,7 |

11,70% |

6% |

6% |

5,80% |

|

Ставропольский край |

58,2 |

-12,40% |

6% |

7% |

10,90% |

|

Республика Дагестан |

33,9 |

102,40% |

5% |

2% |

1,60% |

|

Республика Северная Осетия - Алания |

17,9 |

0,80% |

9% |

9% |

7,10% |

|

Кабардино-Балкарская Республика |

17,9 |

5,90% |

8% |

7% |

1,10% |

|

Чеченская Республика |

15,7 |

148,70% |

6% |

2% |

1,20% |

|

Республика Ингушетия |

9,4 |

17,80% |

14% |

12% |

3,50% |

|

Карачаево-Черкесская Республика |

7,7 |

-33,90% |

6% |

9% |

2,10% |

|

Приволжский ФО |

|||||

|

Всего по Приволжскому федеральному округу |

823,9 |

7,30% |

7% |

7% |

11,80% |

|

Республика Татарстан |

120,3 |

11,30% |

9% |

8% |

10,30% |

|

Республика Башкортостан |

107,3 |

6,70% |

7% |

7% |

13,60% |

|

Самарская область |

97,2 |

19,30% |

8% |

6% |

9,70% |

|

Нижегородская область |

92,5 |

15,30% |

7% |

6% |

10,40% |

|

Пермский край |

77,7 |

-3,00% |

7% |

8% |

11,90% |

|

Саратовская область |

63,3 |

8,20% |

6% |

6% |

3,80% |

|

Оренбургская область |

62,8 |

-4,20% |

8% |

8% |

10,20% |

|

Удмуртская Республика |

39 |

-0,30% |

7% |

7% |

15,00% |

|

Пензенская область |

35,9 |

45,50% |

7% |

4% |

15,20% |

|

Кировская область |

34,3 |

6,20% |

6% |

6% |

13,10% |

|

Ульяновская область |

31,9 |

5,50% |

6% |

6% |

13,90% |

|

Чувашская Республика - Чувашия |

26,7 |

-19,80% |

6% |

7% |

26,50% |

|

Республика Мордовия |

19,6 |

10,80% |

6% |

5% |

8,00% |

|

Республика Марий Эл |

15,4 |

-4,40% |

6% |

6% |

18,80% |

|

Уральский ФО |

|||||

|

Всего по Уральскому федеральному округу |

383,4 |

8,60% |

8% |

7% |

9,60% |

|

Свердловская область |

133,1 |

17,00% |

8% |

7% |

10,30% |

|

Челябинская область |

101,5 |

6,50% |

7% |

7% |

8,20% |

|

Тюменская область |

58,9 |

6,20% |

12% |

11% |

16,00% |

|

Ханты-Мансийский автономный округ |

52,5 |

-2,40% |

10% |

10% |

6,10% |

|

Курганская область |

24 |

6,40% |

6% |

6% |

4,60% |

|

Ямало-Ненецкий автономный округ |

13,3 |

10,90% |

7% |

6% |

3,60% |

|

Сибирский ФО |

|||||

|

Всего по Сибирскому федеральному округу |

467 |

-3,70% |

6% |

7% |

10,70% |

|

Красноярский край |

88,2 |

6,50% |

8% |

7% |

12,60% |

|

Новосибирская область |

72,5 |

-9,00% |

7% |

8% |

22,20% |

|

Кемеровская область - Кузбасс |

71,8 |

-4,70% |

7% |

7% |

6,80% |

|

Иркутская область |

63 |

-15,60% |

7% |

8% |

9,90% |

|

Омская область |

61,6 |

1,80% |

8% |

8% |

3,10% |

|

Алтайский край |

46 |

-11,70% |

5% |

5% |

12,40% |

|

Томская область |

37,8 |

11,60% |

9% |

8% |

1,30% |

|

Республика Хакасия |

15,1 |

5,50% |

7% |

7% |

8,30% |

|

Республика Тыва |

5,6 |

0,00% |

6% |

6% |

0,00% |

|

Республика Алтай |

5,4 |

-10,20% |

7% |

8% |

3,80% |

|

Дальневосточный ФО |

|||||

|

Всего по Дальневосточному федеральному округу |

195,3 |

11,20% |

8% |

7% |

8,90% |

|

Хабаровский край |

39,6 |

9,40% |

7% |

7% |

9,10% |

|

Приморский край |

30,4 |

15,70% |

4% |

3% |

13,90% |

|

Забайкальский край |

27 |

13,40% |

7% |

6% |

4,60% |

|

Республика Саха (Якутия) |

24,5 |

64,40% |

7% |

5% |

16,90% |

|

Республика Бурятия |

22,3 |

-18,50% |

7% |

8% |

5,80% |

|

Амурская область |

20,9 |

2,90% |

6% |

6% |

3,90% |

|

Сахалинская область |

11,3 |

11,60% |

6% |

5% |

12,90% |

|

Камчатский край |

8,3 |

7,40% |

6% |

6% |

0,00% |

|

Еврейская автономная область |

5,7 |

30,20% |

8% |

6% |

0,04% |

|

Магаданская область |

4,6 |

15,00% |

7% |

6% |

0,00% |

|

Чукотский автономный округ |

0,9 |

17,20% |

4% |

4% |

0,00% |

Источник: Аналитический центр Циан по данным Росреестра