Каждый работающий россиянин «должен» сейчас 142 тыс. рублей по ипотеке. 10 лет назад – 14 тысяч

Задолженность по ипотечным кредитам превысила отметку в 10 трлн рублей. Таким образом, в среднем на одного занятого россиянина приходится долг в 142 тыс. рублей - три средние зарплаты. 10 лет назад один россиянин должен был всего 14 тыс. рублей или 70% одной заработной платы.

- В апреле 2021 года россияне получили 191,7 тыс. ипотек – на 7,5% больше, чем в марте и в два раза больше, чем в апреле прошлого года. Ежемесячный прирост ипотечных сделок замедляется. В сравнении с ажиотажным спросом прошлого года текущая активность ниже на четверть.

- Программе льготного кредитования – год. За этот период количество выданных ипотек по РФ увеличилось на 46%, объемы кредитования – на 66%. 27% сделок приходится на первичный рынок. До льготной ипотеки доля составляла 25%.

- За 10 лет задолженность по ипотеке выросла в 10 раз. На одного занятого россиянина приходится ипотечный долг в 142 тысячи рублей – это в 10 раз выше, чем 10 лет назад (в 2011 году – 14,4 тыс. рублей).

- Средняя задолженность по ипотеке на каждого занятого россиянина эквивалентна трем среднемесячным зарплатам. 10 лет назад долг составлял всего 70% от одной заработного платы.

- Больше всех «задолжали» в пересчете на каждого жителя в Тюменской области, Якутии и Московской области.

Вторая волна спроса

В апреле 2021 года на рынке ипотечного жилищного кредитования выдано 191,4 тыс. займов (+7,5% за месяц и +96,4% за год, в сравнении с апрелем 2020 года) на общую сумму 550,9 млрд рублей (+10% за месяц и +153% за год). На протяжении всего 2021 года ежемесячно количество и объем кредитования увеличивалось.

В феврале относительно января прирост по количеству выданных ипотек составил 53%, в марте относительно февраля – 23%, в апреле относительно марта – 7,5%. Ежемесячный рост постепенно замедляется. Несмотря на последние месяцы действия льготного ипотечного кредитования, активность заемщиков сегодня ниже, чем в конце прошлого года. В целом за январь-апрель 2021 года выдано на 25% ипотек меньше, чем в сентябре-декабре 2020 года. По объему выданных кредитов спрос ниже на 18%.

Количество и объем выдаваемых ипотечных жилищных кредитов

Итоги апреля 2021 года примечательны и тем, что программе льготного ипотечного кредитования – ровно год. В период действия субсидии - с мая 2020 года по апрель 2021 года - в целом по РФ было выдано на 46% больше ипотек, чем в год до льготного ипотечного кредитования. За счет роста цен объемы кредитования увеличились существеннее – на 66%.

Количество сделок за год льготного ипотечного кредитования выросло абсолютно по всем регионам. Максимальный прирост отмечен в Чечне и Ингушетии (примерно в шесть раз). Однако данные субъекты не отличаются высоким спросом – до самоизоляции в среднем в месяц в них проходило до 100 сделок.

Минимальный рост сделок (на 20%-33%) за год льготной ипотеки произошел в Калужской, Курской, Астраханской областях, Якутии, Забайкальском крае и Еврейской АО.

Объемы и количество выданных кредитов в период льготной ипотеки

|

год льготной ипотеки (май 2020-апрель 2021) |

год ДО льготной ипотеки (май 2019-апрель 2020) |

Динамика |

|

|

Количество предоставленных кредитов, млн |

1,96 |

1,34 |

46% |

|

Объем предоставленных кредитов, трлн руб. |

5,13 |

3,09 |

66% |

Источник: Аналитический центр Циан по данным ЦБ РФ

27% ипотечных сделок в период субсидирования ставки прошло на первичном рынке, средний размер займа в данный период составил 3,3 млн рублей (на новостройки). За год до льготного ипотечного кредитования доля «первички» достигала 25%, а средний займ был равен 2,85 млн рублей. Льготная ипотека не привела к значительному перераспределению спроса в пользу сегмента новостроек. Однако средний займ вырос на 15%.

За 10 лет задолженность выросла в 10 раз

Объем ипотечной задолженности в целом по России впервые превысил отметку в 10 трлн рублей. За 10 лет (с апреля 2011 года) этот показатель увеличился в 10 раз. Рост был неравномерным в течение последнего десятилетия.

Основная активность пришлась на период 2012-2014 гг. – в районе 40% каждый год в среднем. Из-за невысокой активности потенциальных заёмщиков в 2008-2009 гг. банки накопили избыточную ликвидность и как следствие – стали предлагать более выгодные условия из-за возросшей конкуренции, что способствовало восстановлению рынка. Выдача ипотеки увеличивалась до 2014 года включительно. В 2015 году из-за повышения ключевой ставки на фоне девальвации курса рубля и заградительной ставки по ипотеке, число выданных кредитов снизилось, как и прирост задолженности.

За последний год (фактически период действия льготной ипотеки) прирост задолженности был на уровне 26%, что ниже, чем до валютного кризиса 2014 года.

Ежегодный объем и прирост ипотечной задолженности в РФ

На одного работающего россиянина – ипотечный долг в 142 тыс. рублей или три зарплаты

Циан посчитал, какая задолженность приходится в среднем на одного россиянина (занятые в возрасте 15-72 лет). Сегодня это - 142 тыс. рублей или три средние зарплаты.

Для сравнения – год назад (в апреле 2020 года), когда льготная ипотека только была анонсирована, общая задолженность по ипотечным кредитам составляла 8 трлн рублей, на одного россиянина (занятые в возрасте 15-72 лет) приходилась задолженность в 113,8 тыс. рублей, что соответствовало 2,7 средним заработным платам.

Два года назад - в апреле 2019 года – задолженность по ипотеке составляла 6,96 трлн рублей или 97 тыс. на работающего россиянина (занятых в возрасте 15-72 лет), что было эквивалентно на тот момент 2,3 средним зарплатам по РФ.

В апреле 2018 года задолженность составила 5,5 трлн или 76,2 тыс. на работающего россиянина, что было сопоставимо три года назад почти с двумя (1,9) заработными платами.

В апреле 2017 года задолженность составила 4,54 трлн или 63,5 тыс. на работающего россиянина, что эквивалентно также примерно двум (1,9) заработными платам.

Пять лет назад, в 2016 году, задолженность составила 4 трлн или 55 тыс. на работающего россиянина, что эквивалентно 1,8 заработными платам.

Десять лет назад (2011 год) задолженность по ипотеке была в 10 раз ниже сегодняшней (1 трлн р.), на одного занятого в возрасте 15-72 лет приходилось 14,4 тыс. рублей. То есть кредитная нагрузка только по ипотеке стала выше на одного работающего в 10 раз, что логично, поскольку число занятых в РФ находится примерно на одном и том же уровне (70,7-72,8 млн человек), а объем задолженности вырос в 10 раз.

Однако есть одно «но» – 10 лет назад средняя задолженность по кредиту была эквивалентна сумме в 0,7 заработной платы. То есть теоретически менее чем за месяц россиянин зарабатывал сумму, чтобы «покрыть» условный ипотечный кредит. Сейчас речь идет уже о трех зарплатах. Закредитованность населения увеличивается.

Объем задолженности по ипотеке за 10 лет вырос в 10 раз. Сумма задолженности на каждого занятого россиянина в возрасте 15-72 лет увеличилась также в 10 раз (с 14,4 тыс. до 142 тыс. на одного человека). При этом заработная плата за 10 лет стала выше всего в 2,4 раза (с 20,3 тыс. до 48 тыс. «на руки»). Поэтому каждый работающий россиянин теперь «должен» отдать для покрытия «своей» доли ипотеки не 70% одной заработной платы (как 10 лет назад), а уже три среднемесячные зарплаты.

Общий долг по ипотеке в пересчете на всех работающих россиян

В каких регионах самая высокая долговая нагрузка в пересчете на работающих жителей

В среднем по РФ задолженность по ипотеке увеличилась в 10 раз – с 14,4 тыс. до 142 тыс. рублей на одного работающего россиянина. В разрезе отдельных округов и регионов показатель волатилен. К примеру, в Дальневосточном ФО задолженность на одного занятого увеличилась в 14 раз - с 11,1 тыс. до 158, 2 тыс. рублей. Данный округ показывает самый высокий прирост средних цен на вторичном рынке, что объясняется в том числе действием «дальневосточной» ипотеки, действующей и на приобретение готового жилья. За прошедший год средняя стоимость кв. м на вторичном рынке ДФО повысилась на 23,3%, что стало самым высоким показателем по стране.

На 22,9% подорожало вторичное жилье за год и в Центральном ФО. За 10 лет уровень задолженности по ипотеке в пересчете на одного работающего увеличился в 11,4 раза: с 12,2 тыс. рублей в 2011 году до 158,8 тыс. рублей в 2021 году.

Сибирский и Уральский ФО, в состав которых входит немало регионов с высокими доходами населения: 10 лет назад уровень задолженности на одного работающего был примерно в два раза выше, чем в целом по стране. За последние 10 лет задолженность увеличилась незначительно – примерно в шесть с половиной раз.

Больше всех «должен» каждый житель Северо-Западного ФО (179 тыс. рублей), а также – Уральского ФО (177 тыс. р.).

|

ФО |

Средний размер “ипотечного долга” на 1 занятого |

Во сколько раз увеличилась задолженность по ипотеке в пересчете на одного занятого |

|

|

2011 |

2021 |

||

|

ЦЕНТРАЛЬНЫЙ |

12,2 |

158,8 |

13,0 |

|

СЕВЕРО-ЗАПАДНЫЙ |

15,7 |

179,2 |

11,4 |

|

ЮЖНЫЙ |

9,9 |

98,2 |

9,9 |

|

СЕВЕРО-КАВКАЗСКИЙ |

4,5 |

57,8 |

12,9 |

|

ПРИВОЛЖСКИЙ |

12,4 |

130,3 |

10,5 |

|

УРАЛЬСКИЙ |

28,2 |

177,2 |

6,3 |

|

СИБИРСКИЙ |

21,7 |

139,2 |

6,4 |

|

ДАЛЬНЕВОСТОЧНЫЙ |

11,1 |

158,2 |

14,3 |

Источник: Аналитический центр Циан по данным ЦБ РФ

Москва – далеко не первая в списке по средней задолженности на одного работающего жителя – в среднем это 101 тыс. рублей или примерно 1,9 средних зарплат. Для сравнения – Санкт-Петербург в пересчете на одного работающего имеет большую задолженность – в среднем 216 тыс. рублей или 3,3 заработной платы. Связано это не только с более низкими доходами, но и меньшей численностью занятого населения: в два раза ниже, чем в Москве.

Самая высокая задолженность по ипотеке на одного занятого жителя региона (от 250 тыс. рублей) отмечена в субъектах РФ с небольшим числом работающих и в то же время – заработной платой выше средней. Это Якутия (задолженность в 270 тыс. на работающего), ХМАО (299 тыс.), ЯНАО (316 тыс.). Во всех перечисленных субъектах средняя заработная плата выше 70 тыс. в месяц, при этом регионы не отличается высокой численностью занятого населения. Поэтому в пересчете на каждого занятого задолженности по ипотеке – в два раза выше общестрановой.

От 200 до 216 тыс. рублей на каждого занятого задолжали сегодня в Московской и Магаданской области, Тюменской области (без ХМАО и ЯНАО), а также – Ненецком АО и уже указанном выше Санкт-Петербурге.

Таким образом, самая высокая задолженность – в регионах с заработной платой выше средней, в том числе – ресурсные регионы, а также - в субъектах с относительно невысокой численностью населения.

Топ-10 регионов по уровню ипотечной задолженности на одного занятого жителя

|

ФО |

Средний размер “ипотечного долга” на 1 занятого, тыс. р. |

Динамика за 10 лет, во сколько раз выросла задолженность |

|

|

2021 |

2011 |

||

|

ЯНАО |

316,3 |

49,2 |

6,4 |

|

ХМАО |

299,1 |

65,2 |

4,6 |

|

Якутия |

269,9 |

17,6 |

15,3 |

|

Московская область |

220,4 |

16,5 |

13,3 |

|

Ненецкий автономный округ |

216,3 |

79,4 |

2,7 |

|

Санкт-Петербург |

216,2 |

19,5 |

11,1 |

|

Тюменская область (без АО) |

209,4 |

37,8 |

5,5 |

|

Магаданская область |

200,2 |

14,4 |

13,9 |

|

Москва |

191,1 |

14,0 |

13,7 |

Источник: Аналитический центр Циан по данным ЦБ РФ

Обратная ситуация, когда задолженность – ниже средней по стране на каждого жителя (до 50 тыс. рублей) – в Крыму, Севастополе, а также республиках Северного Кавказа (Дагестан, Ингушетия, Чечня), которые в целом являются аутсайдерами по объемам выдачи кредитов. На Кавказе причина – не только в низких зарплатах, но и структуре спроса, который во многом сосредоточен на частном домостроении, а не многоэтажной застройке. В Крыму на рынке ипотечного кредитования не представлены крупнейшие банки РФ, что сказывается на доступности кредитов.

Сколько зарплат нужно отдать, чтобы погасить долг россиян по ипотеке?

Заработная плата россиян выросла за последние 10 лет в 2,4 раза, при том что задолженность по ипотеке – в 10 раз. В результате каждому жителю приходится работать в четыре раза больше, чтобы полностью компенсировать задолженность по ипотеке в расчете на одного занятого россиянина. Если в 2011 году задолженность по ипотеке была примерно 70% от средней зарплаты, то есть работать нужно было порядка трёх недель, то сейчас – уже 2,9 заработной платы – то есть три месяца.

Впрочем, есть регионы, жителям которых придется работать почти полгода (от 4,5 месяцев до 5,5 месяцев), чтобы заработать сумму, эквивалентную задолженности на каждого занятого по региону. Эти регионы с невысокой заработной платой и небольшой численность занятых (Калмыкия, Кировская область и Чувашия). Вторая категория – регионы, также с низкими средними доходами, но при этом, входящие в список субъектов с высокой активность заемщиков (Новосибирская область и Башкортостан).

Для того, чтобы закрыть всю задолженность в Москве, каждый занятый должен будет работать 1,9 месяца. В Санкт-Петербурге – 3,3 месяца.

Проще погасить общую задолженность (менее полутора месяцев работы) в тех локациях, где ипотека мало пользуется спросом: Крым, Дагестан, Ингушетия, Чечня.

«Жилищное кредитование стало общедоступным в последние годы, что способствовало десятикратному росту задолженности при увеличении заработной платы только в два с половиной раза, - отмечает Виктория Кирюхина, главный аналитик Циан.Ипотека. – Общий уровень закредитованности стоит оценивать не только в абсолютных, но и относительных значениях. В России доля ипотечной задолженности от ВВП находится на уровне около 10%, тогда как, например, в США накануне ипотечного кризиса показатель превышал 80%. Более того, согласно стратегии жилищной сферы, планируется увеличение доли задолженности по ипотеке до 15% к ВВП уже к 2025 году. Однако добиться таких показателей за столь небольшой срок не удастся только за счет субсидирования, нужно увеличивать ввод жилья, объемы которого пока отстают от целевых значений».

Распределение задолженности по ипотеке на каждого работающего россиянина на карте

Распределение задолженности по ипотеке на каждого работающего россиянина

|

Субъект |

Динамика количества ипотечных сделок (май 2020-апр.2021/май 2019-апр.2020) |

Задолженность по ипотеке, млрд рублей, май 2021 |

Задолженность по ипотеке, млрд рублей, май 2011 |

Рост задолженности за 10 лет (количество раз) |

Средняя задолженность на одного занятого россиянина (15-72 лет), май 2021, тыс.р. |

Количество средних зарплат для выплаты "долга", май 2021 |

Средняя задолженность на одного занятого россиянина (15-72 лет), май 2011, тыс.р. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

46% |

10 068 |

1 020,0 |

9,9 |

142,3 |

3,0 |

14,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ЦЕНТРАЛЬНЫЙ ФО |

48% |

3 232 |

245,7 |

13,2 |

158,8 |

2,5 |

12,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Московская область |

46% |

877 |

64,0 |

13,7 |

220,4 |

4,2 |

16,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

г. Москва |

61% |

1 360 |

91,7 |

14,8 |

191,1 |

1,9 |

14,0 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Калужская область |

31% |

79 |

5,8 |

13,6 |

150,9 |

3,7 |

11,0 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рязанская область |

35% |

69 |

7,1 |

9,8 |

137,9 |

4,2 |

13,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тверская область |

45% |

78 |

8,9 |

8,8 |

127,3 |

4,0 |

13,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Орловская область |

38% |

40 |

2,2 |

18,2 |

125,1 |

4,4 |

6,0 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Воронежская область |

49% |

125 |

10,4 |

12,0 |

112,0 |

3,3 |

9,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тульская область |

37% |

83 |

8,1 |

10,3 |

110,0 |

3,0 |

10,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Смоленская область |

42% |

49 |

6,7 |

7,4 |

109,8 |

3,7 |

13,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Костромская область |

37% |

30 |

2,4 |

12,6 |

104,4 |

3,6 |

7,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Владимирская область |

43% |

67 |

6,3 |

10,6 |

101,7 |

3,2 |

8,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ярославская область |

43% |

61 |

7,1 |

8,7 |

100,1 |

2,9 |

11,0 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Брянская область |

38% |

55 |

4,2 |

13,2 |

98,2 |

3,4 |

7,0 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Курская область |

33% |

51 |

4,6 |

11,2 |

97,4 |

3,1 |

8,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тамбовская область |

40% |

45 |

2,8 |

16,3 |

93,8 |

3,3 |

5,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Липецкая область |

51% |

53 |

4,9 |

10,9 |

93,5 |

2,6 |

8,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Белгородская область |

53% |

69 |

5,5 |

12,5 |

87,2 |

2,5 |

7,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ивановская область |

40% |

39 |

3,3 |

12,0 |

79,6 |

3,1 |

6,3 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

СЕВЕРО-ЗАПАДНЫЙ ФО |

43% |

1 265 |

114,1 |

11,1 |

179,2 |

3,4 |

15,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ненецкий автономный округ |

37% |

4 |

1,6 |

2,7 |

216,3 |

2,7 |

79,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

г. Санкт-Петербург |

41% |

652 |

54,7 |

11,9 |

216,2 |

3,3 |

19,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Коми |

50% |

70 |

8,7 |

8,0 |

187,1 |

3,7 |

19,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Архангельская область |

44% |

90 |

10,7 |

8,4 |

178,1 |

3,6 |

17,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Архангельская область без данных по Ненецкому автономному округу |

44% |

86 |

9,1 |

9,4 |

176,4 |

3,7 |

15,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ленинградская область |

43% |

167 |

10,7 |

15,5 |

176,3 |

3,9 |

11,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Карелия |

45% |

41 |

6,1 |

6,7 |

151,5 |

3,7 |

19,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Мурманская область |

50% |

51 |

4,6 |

11,2 |

136,3 |

2,2 |

10,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Калининградская область |

49% |

66 |

4,4 |

14,9 |

131,7 |

4,0 |

9,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Вологодская область |

35% |

69 |

8,9 |

7,7 |

130,3 |

3,4 |

14,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Новгородская область |

39% |

31 |

3,3 |

9,5 |

113,3 |

3,6 |

10,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Псковская область |

42% |

28 |

1,9 |

14,7 |

105,4 |

3,7 |

5,9 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ЮЖНЫЙ ФО |

51% |

755 |

64,1 |

11,8 |

98,2 |

3,0 |

9,9 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Калмыкия |

45% |

19 |

0,9 |

20,3 |

151,4 |

5,5 |

7,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Краснодарский край |

58% |

302 |

24,2 |

12,5 |

113,6 |

3,3 |

9,9 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ростовская область |

49% |

218 |

20,8 |

10,5 |

108,5 |

3,3 |

10,3 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Астраханская область |

33% |

48 |

3,9 |

12,3 |

105,0 |

3,1 |

8,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Волгоградская область |

41% |

113 |

12,9 |

8,7 |

96,1 |

3,0 |

10,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Адыгея |

43% |

16 |

1,3 |

12,6 |

88,8 |

3,1 |

7,0 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

г. Севастополь |

84% |

11 |

50,7 |

1,6 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Крым |

79% |

28 |

32,6 |

1,1 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

СЕВЕРО-КАВКАЗСКИЙ ФО |

75% |

228 |

16,9 |

13,5 |

57,8 |

2,1 |

4,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Северная Осетия |

56% |

24 |

1,2 |

19,3 |

89,3 |

3,3 |

3,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ставропольский край |

47% |

115 |

12,2 |

9,4 |

88,7 |

2,9 |

9,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Карачаево-Черкесская Республика |

77% |

14 |

0,3 |

40,6 |

82,1 |

3,1 |

1,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кабардино-Балкарская Республика |

64% |

23 |

1,6 |

14,1 |

61,1 |

2,4 |

5,0 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Дагестан |

65% |

40 |

1,4 |

29,1 |

35,1 |

1,3 |

1,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чеченская Республика |

493% |

10 |

0,1 |

130,6 |

19,8 |

0,8 |

0,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Ингушетия |

535% |

2 |

0,0 |

66,7 |

11,6 |

0,4 |

0,3 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ПРИВОЛЖСКИЙ ФО |

45% |

1 822 |

183,0 |

10,0 |

130,3 |

3,9 |

12,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чувашская Республика - Чувашия |

48% |

91 |

9,8 |

9,3 |

158,0 |

5,4 |

15,9 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Башкортостан |

39% |

283 |

20,5 |

13,8 |

154,1 |

4,5 |

10,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Татарстан (Татарстан) |

47% |

295 |

20,9 |

14,1 |

150,4 |

4,1 |

10,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Удмуртская Республика |

52% |

107 |

11,2 |

9,6 |

148,8 |

4,3 |

14,3 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Пермский край |

45% |

169 |

25,3 |

6,7 |

142,1 |

3,8 |

19,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оренбургская область |

47% |

122 |

12,1 |

10,1 |

138,0 |

4,3 |

12,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кировская область |

43% |

74 |

4,9 |

15,1 |

130,5 |

4,5 |

7,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Марий Эл |

39% |

36 |

3,7 |

9,7 |

119,9 |

4,2 |

11,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ульяновская область |

48% |

68 |

6,8 |

10,0 |

116,6 |

3,9 |

10,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Самарская область |

44% |

176 |

27,4 |

6,4 |

110,2 |

3,1 |

16,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Пензенская область |

61% |

68 |

4,6 |

14,7 |

108,1 |

3,5 |

7,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Саратовская область |

42% |

117 |

11,6 |

10,1 |

106,7 |

3,5 |

9,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Нижегородская область |

39% |

174 |

21,1 |

8,3 |

106,0 |

3,1 |

12,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Мордовия |

44% |

42 |

3,3 |

12,7 |

105,1 |

3,7 |

7,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

УРАЛЬСКИЙ ФО |

46% |

1 058 |

172,1 |

6,1 |

177,2 |

3,6 |

28,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ямало-Ненецкий автономный округ |

36% |

95 |

15,3 |

6,2 |

316,3 |

3,3 |

49,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ханты-Мансийский автономный округ - Югра |

56% |

265 |

55,2 |

4,8 |

299,1 |

4,1 |

65,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тюменская область |

48% |

506 |

94,9 |

5,3 |

268,6 |

3,8 |

52,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тюменская область без данных по Ханты-Мансийскому АО и Ямало-Ненецкому АО |

44% |

146 |

24,5 |

6,0 |

209,4 |

4,4 |

37,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Свердловская область |

47% |

319 |

39,5 |

8,1 |

156,5 |

4,0 |

18,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Курганская область |

37% |

42 |

5,5 |

7,7 |

126,9 |

4,3 |

13,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Челябинская область |

45% |

191 |

32,3 |

5,9 |

111,3 |

3,1 |

18,3 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

СИБИРСКИЙ ФО |

44% |

1 084 |

178,6 |

6,1 |

139,2 |

3,5 |

21,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Новосибирская область |

50% |

242 |

33,6 |

7,2 |

183,5 |

4,9 |

24,9 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Тыва |

43% |

18 |

1,9 |

9,0 |

161,3 |

4,3 |

17,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Красноярский край |

46% |

215 |

35,9 |

6,0 |

154,3 |

3,2 |

25,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Иркутская область |

35% |

150 |

27,8 |

5,4 |

141,1 |

3,1 |

24,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Томская область |

46% |

67 |

12,9 |

5,2 |

135,6 |

3,2 |

27,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Хакасия |

44% |

28 |

4,6 |

6,1 |

126,8 |

3,3 |

18,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Омская область |

39% |

109 |

15,4 |

7,1 |

119,1 |

3,5 |

15,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кемеровская область - Кузбасс |

38% |

134 |

17,9 |

7,5 |

114,4 |

2,8 |

13,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Алтайский край |

48% |

116 |

14,8 |

7,8 |

113,8 |

4,3 |

13,3 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Алтай |

60% |

6 |

0,6 |

9,3 |

69,2 |

2,2 |

7,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ДАЛЬНЕВОСТОЧНЫЙ ФО |

40% |

625 |

45,5 |

13,7 |

158,2 |

2,9 |

11,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Саха (Якутия) |

25% |

125 |

7,9 |

15,9 |

269,9 |

3,9 |

17,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Магаданская область |

54% |

16 |

1,4 |

11,8 |

200,2 |

2,3 |

14,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сахалинская область |

44% |

48 |

4,4 |

11,0 |

187,3 |

2,4 |

16,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чукотский автономный округ |

60% |

5 |

0,3 |

21,0 |

179,4 |

1,7 |

8,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Хабаровский край |

46% |

106 |

13,6 |

7,8 |

152,9 |

3,1 |

19,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Камчатский край |

43% |

26 |

2,1 |

12,7 |

152,3 |

2,2 |

11,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Амурская область |

38% |

57 |

5,3 |

10,9 |

150,8 |

3,0 |

12,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Приморский край |

44% |

131 |

9,6 |

13,6 |

137,7 |

3,1 |

9,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Бурятия |

46% |

46 |

5,6 |

8,2 |

121,5 |

3,2 |

13,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Забайкальский край |

33% |

56 |

7,5 |

7,4 |

118,1 |

2,9 |

15,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Еврейская автономная область |

20% |

7 |

1,0 |

7,0 |

107,0 |

2,6 |

12,6 ИСТОЧНИК:

пресс-служба Циан

ИСТОЧНИК ФОТО:

https://newsorel.ru/

Подписывайтесь на нас:

30.04.2021 09:45

Аналитики компании «Метриум» проанализировали новые проекты новостроек, которые появились в продаже в «старой» Москве в I квартале 2021, с точки зрения их инвестиционной привлекательности. Впрочем, стремительный рост стоимости проектов в январе-марте привел к тому, что многие новинки рынка отличались высоким уровнем стартовых цен – «котлован» в ряде случаев оказался дороже готовых домов. Поэтому эксперты «Метриум» рекомендуют потенциальным инвесторам скорректировать стратегию поиска новостроек для вложений. На основе оценки уровня цен, транспортной доступности, локации, надежности застройщика и других критериев эксперты компании «Метриум» определили лучшие новостройки для вложений. По каждому критерию инвестиционной привлекательности новый проект получил балл (от 1 до 5), после чего все новинкам рынка присваивается рейтинг (подробное описание методики см. ниже). Какие проекты I квартала 2021 наиболее привлекательны для инвестиций В январе-феврале на рынке новостроек Москвы начались продажи в 19 проектах. Наиболее привлекательным по сумме баллов (32,6 из 44) среди них стал жилой комплекс премиум-класса «Бадаевский» (Дорогомилово, ЗАО). В целом в этом проекте уровень цен ниже, чем в среднем по району и составляет 800 тыс. рублей за кв.м. (против 1 млн рублей у других похожих новостроек Дорогомиловского района). Комплекс отличается хорошим расположением: в 15 минутах ходьбы 15 мин, шесть минут на авто до ТТК. Проект реализует один из самых авторитетных девелоперов высокобюджетного жилья столицы – компания Capital Group. Вместе с тем эксперты «Метриум» отмечают, что совсем рядом на противоположном берегу реки идет реализация проекта Capital Towers того же застройщика, где средняя стоимость квадратного метра составляет 885 тыс. рублей за кв.м. При этом квартирный комплекс из трех башен на Краснопресненской набережной в ЦАО практически готов – получение РВЭ намечено на II квартале текущего года. Вторую позицию рейтинга занял многофункциональный комплекс апартаментов бизнес-класса «3215» в Таганском район (ЦАО), получивший 26,3 из 44 возможных баллов. Жилой комплекс выгодно отличается небольшим масштабом, удачным расположением, хорошим окружением и высокой готовностью. Всего две минуты езды будут отделять будущих жителей «3215» от ТТК и девять минут ходьбы от ближайшей станции МЦК. Вокруг школы, детские сады, дворец детского спорта, взрослая и детская поликлиники и другие социальные и коммерческие объекты. Слабые стороны проекта с точки зрения инвестора – высокий стартовый уровень цен и застройщик, не входящий в топ московских девелоперов, хотя комплекс построен и рисков долгостроя нет. Средняя цена «квадрата» на старте составила 272 тыс. рублей, что на 2% больше средней по локации. Минимальная стоимость лота – 6,2 млн рублей за 21,4 кв.м. Потенциальным инвесторам аналитики «Метриум» рекомендуют также обратить внимание на другие комплексы в локации. В частности, рядом идет реализация сданного проекта Loft FM (247 тыс. рублей за кв.м) и Monodom Family (249 тыс. рублей за кв.м), находящегося на этапе отделки (получение РВЭ запланировано на 4 кв. 2021 г.). На третьей позиции – апарт-комплекс эконом-класса «Турист» в Останкинском районе (СВАО), который получил 25,5 из 44 инвестиционных баллов. Здание отличается мелкой «нарезкой» апартаментов – по 18-19 кв.м от 3,8 млн рублей (в среднем – 224 тыс. рублей за кв.м.), что является одним из самых доступных бюджетов для «старой» Москвы и конкурентов с такими предложениями у «Туриста» в локации нет. Ближайшая станция метро находится в 10 минутах ходьбы от комплекса, а дорога до ТТК займет всего девять минут на машине. Рядом с «Туристом» один их крупнейших парков Москвы (Ботанический сад), а также множество объектов инфраструктуры. Девелопером выступает компания «Алтай», которая реализует другие подобные бюджетные проекты в столице. «Цены на новостройки стремительно растут, и только за первый квартал показатель вырос на 11%, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – При этом в сегменте новостроек комфорт- и бизнес-класса стоимость жилья в проектах на начальной стадии строительства постепенно “догоняет” расценки в готовых домах. Конкуренция при этом увеличивается. Соответственно инвестор должен понимать, что он вполне может найти комплекс на более высокой стадии строительной готовности при более низких ценах. Не исключено, что прибыль от перепродажи квартиры в этом случае можно получить гораздо быстрее, чем при инвестировании в котлован». Инвестиционный рейтинг новых проектов новостроек Москвы в I квартале 2021

5 – максимальный балл, 1 – минимальный. Отрицательные баллы присуждаются по критерию «Окружение», если рядом с новостройкой находятся промзоны, производства, крупные дорожные развязки и т.п. Баллы выше 5 ставятся за наличие объектов, благоприятно влияющих на проект (парки, инфраструктура). Источник: «Метриум» Методика анализа строится следующим образом:

Вторая группа – потребительские критерии (транспортная доступность, окружение, инфраструктура, удаленность от центра, новизна концепции). Они влияют на ликвидность объекта прежде всего с точки зрения конечного покупателя или арендатора. Поскольку их много, чтобы предотвратить искажение конечного балла, теперь эти критерии умножаются на понижающий их вес коэффициент в итоговой оценке. Доля «инвестиционных» баллов составляет 80% с коэффициентом пересчета 3,52, а доля «потребительских» – 20% с коэффициентом пересчета 0,2588.

– Риск низкой ликвидности проекта, то есть экспертно оценивается вероятность длительного поиска покупателя для квартиры или апартамента. Коэффициент принимает значения от 0 до 1, где 1 – ликвидное предложение, а 0 – вариант недвижимости, для продажи которой на вторичном рынке по средней цене вероятно уйдет больше 6 месяцев. – Риск остановки проекта или переноса срока ввода. Коэффициент принимает значения от 0 (были остановки продаж на длительное время, проект выходил повторно на рынок) до 1 (новый проект). Показатель не является прогнозом, а отражает только историю проекта. Ранее полученные и взвешенные баллы умножаются на коэффициенты риска. ИСТОЧНИК:

пресс-служба компании «Метриум»

ИСТОЧНИК ФОТО:

пресс-служба компании «Метриум»

Подписывайтесь на нас:

30.04.2021 09:16

Международная консалтинговая компания Colliers составила список улиц в центре Москвы, на которых сосредоточено максимальное количество барных заведений. Барные заведения арендуют больше всего помещений на Пятницкой, Покровке и Мясницкой улицах. Большое количество барных заведений в данных локациях объясняется оживленным пешеходным трафиком, удобным расположением и транспортной доступностью. Стоить отметить, что на той же Пятницкой или Мясницкой концентрация общепита высокая, изначально эти локации были сконцентрированы на проведение досуга во внерабочее время, также на данных улицах существует своего рода барный «кластер» – здесь располагаются, как и сетевые игроки, так и проекты с уникальной концепцией. Топ-10 барных улиц и уровень вакантных площадей

Традиционно общепит занимает первое место по новым открытиям на торговых улицах в Москве. На них пришлось 45% от всех открытий в I квартале. Если рассматривать структуру открываемых заведений в общепите, то в целом за I кв. 2021 г. бары расположились на втором месте по открытиям, уступив место ресторанным концепциям. Если сравнивать с прошлогодними показателями, то число открытий барных заведений увеличилось на 6 п.п., что делает данную категорию общепита более востребованной. Из самых интересных барных открытий можно выделить Davno на Большом Палашевском пер., концепция которого включает в себя современную рюмочную в ностальгическом антураже, а также коктейльный гастробар от команды Dizengof99 – Shalom, bar!, на Покровском бульваре. Распределение открытий общепита по категориям в Москве, %

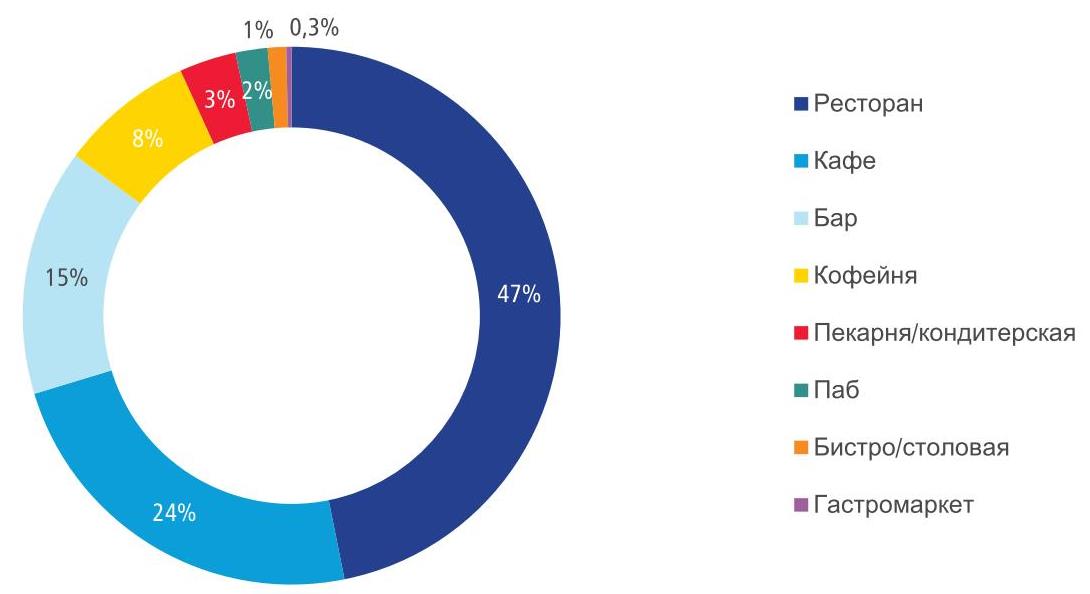

Барные заведения в структуре общепита занимают 15% от общего числа арендуемых площадей в центре столицы, уступая 1 и 2 места ресторанам (47%) и кафе (24%). Структура занимаемых площадей общепитом по категориям в I кв. 2021 г. в Москве, %

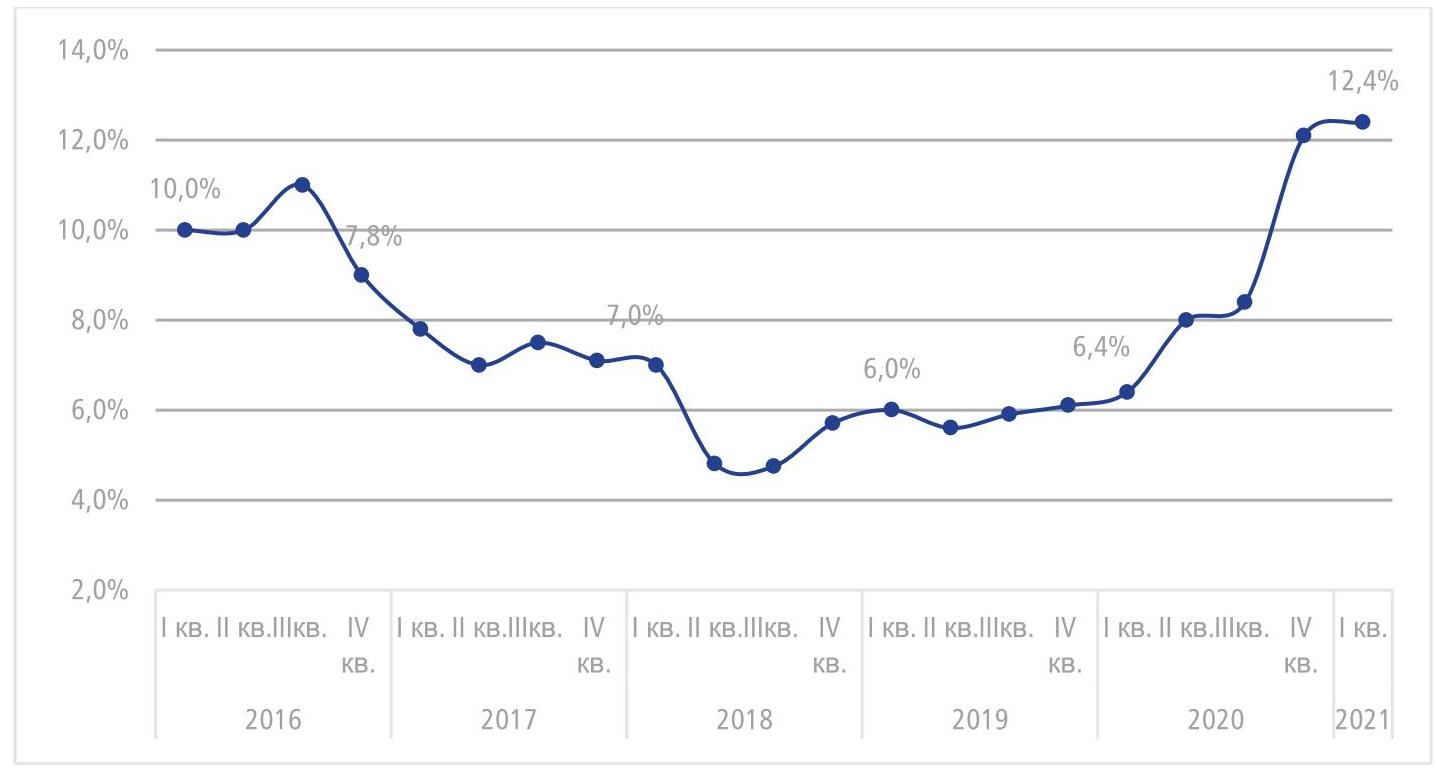

Станислав Бибик, партнер Colliers: «Безусловно, общественное питание является одной из наиболее пострадавших сфер в период действующих ограничительных мер. На текущий момент ресторанный бизнес плавно восстанавливается (число закрытий заведений общественного питания в I кв. 2021 г. сократилось на 27% по сравнению с IV кв. 2020 г.), но тем не менее полное восстановление общепита займет не меньше года. Новые заведения будут следовать передовым тенденциям, например, будут использовать гибридные форматы. Сам формат поможет сделать общепит более гибким в плане адаптации, что позволит незамедлительно реагировать на изменения. Сезон веранд в Москве с 1 апреля окажет ощутимое влияние на рынок стрит-ритейла — приведет к увеличению пешеходного потока и к открытию новых концепций. В целом в 2021 г. мы ожидаем дальнейшее сокращение вакантных площадей и плавное восстановление рынка стрит-ритейла, новый спрос продолжат формировать категории общественного питания, продуктовые сети и операторы красоты и здоровья». В целом по итогам I кв. 2021 г. средний уровень вакантности на основных торговых коридорах в Москве достиг максимального уровня за последние 5 лет - 12,4%, что выше показателя прошлого квартала на 0,3 п.п. (12,1% в IV кв. 2020 г.) и выше прошлогоднего в 2 раза (6,4% в I кв. 2020 г.). График 2. Динамика среднего уровня вакантности центральных улиц Москвы, %

В I кв. 2021 г. верхний диапазон ставок увеличился на Столешниковом переулке (+21%), на Тверской (+51%), Кузнецком Мосту (+32%), на Петровке (+10%) и на Новом Арбате (+14%). Снижение верхнего диапазона было зафиксировано Арбате (-20%). Увеличение произошло за счет появления на рынке дорогостоящих помещений, имеющих хорошее расположение с интенсивным пешеходном трафиком и/или качественную отделку, например, Столешников переулок, д. 14 (178 м²), Тверская., д. 25/12 (109 м²), Кузнецкий Мост, д. 18/7 (108 м²) и др. Нижний диапазон ставок снизился на многих центральных улицах Москвы за исключением двух улиц – Большая Никитская (+31%) и Пятницкая (+14%). Снижение диапазона во многом происходит в связи с выходом менее качественных помещений на рынок. Арендные ставки на центральных улицах Москвы, руб./ м² /год*

*На основе анализа помещений от 100 до 300 м2 ИСТОЧНИК:

пресс-служба Colliers International

ИСТОЧНИК ФОТО:

https://alterainvest.ru/

Подписывайтесь на нас:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||