Каждый работающий россиянин «должен» сейчас 142 тыс. рублей по ипотеке. 10 лет назад – 14 тысяч

Задолженность по ипотечным кредитам превысила отметку в 10 трлн рублей. Таким образом, в среднем на одного занятого россиянина приходится долг в 142 тыс. рублей - три средние зарплаты. 10 лет назад один россиянин должен был всего 14 тыс. рублей или 70% одной заработной платы.

- В апреле 2021 года россияне получили 191,7 тыс. ипотек – на 7,5% больше, чем в марте и в два раза больше, чем в апреле прошлого года. Ежемесячный прирост ипотечных сделок замедляется. В сравнении с ажиотажным спросом прошлого года текущая активность ниже на четверть.

- Программе льготного кредитования – год. За этот период количество выданных ипотек по РФ увеличилось на 46%, объемы кредитования – на 66%. 27% сделок приходится на первичный рынок. До льготной ипотеки доля составляла 25%.

- За 10 лет задолженность по ипотеке выросла в 10 раз. На одного занятого россиянина приходится ипотечный долг в 142 тысячи рублей – это в 10 раз выше, чем 10 лет назад (в 2011 году – 14,4 тыс. рублей).

- Средняя задолженность по ипотеке на каждого занятого россиянина эквивалентна трем среднемесячным зарплатам. 10 лет назад долг составлял всего 70% от одной заработного платы.

- Больше всех «задолжали» в пересчете на каждого жителя в Тюменской области, Якутии и Московской области.

Вторая волна спроса

В апреле 2021 года на рынке ипотечного жилищного кредитования выдано 191,4 тыс. займов (+7,5% за месяц и +96,4% за год, в сравнении с апрелем 2020 года) на общую сумму 550,9 млрд рублей (+10% за месяц и +153% за год). На протяжении всего 2021 года ежемесячно количество и объем кредитования увеличивалось.

В феврале относительно января прирост по количеству выданных ипотек составил 53%, в марте относительно февраля – 23%, в апреле относительно марта – 7,5%. Ежемесячный рост постепенно замедляется. Несмотря на последние месяцы действия льготного ипотечного кредитования, активность заемщиков сегодня ниже, чем в конце прошлого года. В целом за январь-апрель 2021 года выдано на 25% ипотек меньше, чем в сентябре-декабре 2020 года. По объему выданных кредитов спрос ниже на 18%.

Количество и объем выдаваемых ипотечных жилищных кредитов

Итоги апреля 2021 года примечательны и тем, что программе льготного ипотечного кредитования – ровно год. В период действия субсидии - с мая 2020 года по апрель 2021 года - в целом по РФ было выдано на 46% больше ипотек, чем в год до льготного ипотечного кредитования. За счет роста цен объемы кредитования увеличились существеннее – на 66%.

Количество сделок за год льготного ипотечного кредитования выросло абсолютно по всем регионам. Максимальный прирост отмечен в Чечне и Ингушетии (примерно в шесть раз). Однако данные субъекты не отличаются высоким спросом – до самоизоляции в среднем в месяц в них проходило до 100 сделок.

Минимальный рост сделок (на 20%-33%) за год льготной ипотеки произошел в Калужской, Курской, Астраханской областях, Якутии, Забайкальском крае и Еврейской АО.

Объемы и количество выданных кредитов в период льготной ипотеки

|

год льготной ипотеки (май 2020-апрель 2021) |

год ДО льготной ипотеки (май 2019-апрель 2020) |

Динамика |

|

|

Количество предоставленных кредитов, млн |

1,96 |

1,34 |

46% |

|

Объем предоставленных кредитов, трлн руб. |

5,13 |

3,09 |

66% |

Источник: Аналитический центр Циан по данным ЦБ РФ

27% ипотечных сделок в период субсидирования ставки прошло на первичном рынке, средний размер займа в данный период составил 3,3 млн рублей (на новостройки). За год до льготного ипотечного кредитования доля «первички» достигала 25%, а средний займ был равен 2,85 млн рублей. Льготная ипотека не привела к значительному перераспределению спроса в пользу сегмента новостроек. Однако средний займ вырос на 15%.

За 10 лет задолженность выросла в 10 раз

Объем ипотечной задолженности в целом по России впервые превысил отметку в 10 трлн рублей. За 10 лет (с апреля 2011 года) этот показатель увеличился в 10 раз. Рост был неравномерным в течение последнего десятилетия.

Основная активность пришлась на период 2012-2014 гг. – в районе 40% каждый год в среднем. Из-за невысокой активности потенциальных заёмщиков в 2008-2009 гг. банки накопили избыточную ликвидность и как следствие – стали предлагать более выгодные условия из-за возросшей конкуренции, что способствовало восстановлению рынка. Выдача ипотеки увеличивалась до 2014 года включительно. В 2015 году из-за повышения ключевой ставки на фоне девальвации курса рубля и заградительной ставки по ипотеке, число выданных кредитов снизилось, как и прирост задолженности.

За последний год (фактически период действия льготной ипотеки) прирост задолженности был на уровне 26%, что ниже, чем до валютного кризиса 2014 года.

Ежегодный объем и прирост ипотечной задолженности в РФ

На одного работающего россиянина – ипотечный долг в 142 тыс. рублей или три зарплаты

Циан посчитал, какая задолженность приходится в среднем на одного россиянина (занятые в возрасте 15-72 лет). Сегодня это - 142 тыс. рублей или три средние зарплаты.

Для сравнения – год назад (в апреле 2020 года), когда льготная ипотека только была анонсирована, общая задолженность по ипотечным кредитам составляла 8 трлн рублей, на одного россиянина (занятые в возрасте 15-72 лет) приходилась задолженность в 113,8 тыс. рублей, что соответствовало 2,7 средним заработным платам.

Два года назад - в апреле 2019 года – задолженность по ипотеке составляла 6,96 трлн рублей или 97 тыс. на работающего россиянина (занятых в возрасте 15-72 лет), что было эквивалентно на тот момент 2,3 средним зарплатам по РФ.

В апреле 2018 года задолженность составила 5,5 трлн или 76,2 тыс. на работающего россиянина, что было сопоставимо три года назад почти с двумя (1,9) заработными платами.

В апреле 2017 года задолженность составила 4,54 трлн или 63,5 тыс. на работающего россиянина, что эквивалентно также примерно двум (1,9) заработными платам.

Пять лет назад, в 2016 году, задолженность составила 4 трлн или 55 тыс. на работающего россиянина, что эквивалентно 1,8 заработными платам.

Десять лет назад (2011 год) задолженность по ипотеке была в 10 раз ниже сегодняшней (1 трлн р.), на одного занятого в возрасте 15-72 лет приходилось 14,4 тыс. рублей. То есть кредитная нагрузка только по ипотеке стала выше на одного работающего в 10 раз, что логично, поскольку число занятых в РФ находится примерно на одном и том же уровне (70,7-72,8 млн человек), а объем задолженности вырос в 10 раз.

Однако есть одно «но» – 10 лет назад средняя задолженность по кредиту была эквивалентна сумме в 0,7 заработной платы. То есть теоретически менее чем за месяц россиянин зарабатывал сумму, чтобы «покрыть» условный ипотечный кредит. Сейчас речь идет уже о трех зарплатах. Закредитованность населения увеличивается.

Объем задолженности по ипотеке за 10 лет вырос в 10 раз. Сумма задолженности на каждого занятого россиянина в возрасте 15-72 лет увеличилась также в 10 раз (с 14,4 тыс. до 142 тыс. на одного человека). При этом заработная плата за 10 лет стала выше всего в 2,4 раза (с 20,3 тыс. до 48 тыс. «на руки»). Поэтому каждый работающий россиянин теперь «должен» отдать для покрытия «своей» доли ипотеки не 70% одной заработной платы (как 10 лет назад), а уже три среднемесячные зарплаты.

Общий долг по ипотеке в пересчете на всех работающих россиян

В каких регионах самая высокая долговая нагрузка в пересчете на работающих жителей

В среднем по РФ задолженность по ипотеке увеличилась в 10 раз – с 14,4 тыс. до 142 тыс. рублей на одного работающего россиянина. В разрезе отдельных округов и регионов показатель волатилен. К примеру, в Дальневосточном ФО задолженность на одного занятого увеличилась в 14 раз - с 11,1 тыс. до 158, 2 тыс. рублей. Данный округ показывает самый высокий прирост средних цен на вторичном рынке, что объясняется в том числе действием «дальневосточной» ипотеки, действующей и на приобретение готового жилья. За прошедший год средняя стоимость кв. м на вторичном рынке ДФО повысилась на 23,3%, что стало самым высоким показателем по стране.

На 22,9% подорожало вторичное жилье за год и в Центральном ФО. За 10 лет уровень задолженности по ипотеке в пересчете на одного работающего увеличился в 11,4 раза: с 12,2 тыс. рублей в 2011 году до 158,8 тыс. рублей в 2021 году.

Сибирский и Уральский ФО, в состав которых входит немало регионов с высокими доходами населения: 10 лет назад уровень задолженности на одного работающего был примерно в два раза выше, чем в целом по стране. За последние 10 лет задолженность увеличилась незначительно – примерно в шесть с половиной раз.

Больше всех «должен» каждый житель Северо-Западного ФО (179 тыс. рублей), а также – Уральского ФО (177 тыс. р.).

|

ФО |

Средний размер “ипотечного долга” на 1 занятого |

Во сколько раз увеличилась задолженность по ипотеке в пересчете на одного занятого |

|

|

2011 |

2021 |

||

|

ЦЕНТРАЛЬНЫЙ |

12,2 |

158,8 |

13,0 |

|

СЕВЕРО-ЗАПАДНЫЙ |

15,7 |

179,2 |

11,4 |

|

ЮЖНЫЙ |

9,9 |

98,2 |

9,9 |

|

СЕВЕРО-КАВКАЗСКИЙ |

4,5 |

57,8 |

12,9 |

|

ПРИВОЛЖСКИЙ |

12,4 |

130,3 |

10,5 |

|

УРАЛЬСКИЙ |

28,2 |

177,2 |

6,3 |

|

СИБИРСКИЙ |

21,7 |

139,2 |

6,4 |

|

ДАЛЬНЕВОСТОЧНЫЙ |

11,1 |

158,2 |

14,3 |

Источник: Аналитический центр Циан по данным ЦБ РФ

Москва – далеко не первая в списке по средней задолженности на одного работающего жителя – в среднем это 101 тыс. рублей или примерно 1,9 средних зарплат. Для сравнения – Санкт-Петербург в пересчете на одного работающего имеет большую задолженность – в среднем 216 тыс. рублей или 3,3 заработной платы. Связано это не только с более низкими доходами, но и меньшей численностью занятого населения: в два раза ниже, чем в Москве.

Самая высокая задолженность по ипотеке на одного занятого жителя региона (от 250 тыс. рублей) отмечена в субъектах РФ с небольшим числом работающих и в то же время – заработной платой выше средней. Это Якутия (задолженность в 270 тыс. на работающего), ХМАО (299 тыс.), ЯНАО (316 тыс.). Во всех перечисленных субъектах средняя заработная плата выше 70 тыс. в месяц, при этом регионы не отличается высокой численностью занятого населения. Поэтому в пересчете на каждого занятого задолженности по ипотеке – в два раза выше общестрановой.

От 200 до 216 тыс. рублей на каждого занятого задолжали сегодня в Московской и Магаданской области, Тюменской области (без ХМАО и ЯНАО), а также – Ненецком АО и уже указанном выше Санкт-Петербурге.

Таким образом, самая высокая задолженность – в регионах с заработной платой выше средней, в том числе – ресурсные регионы, а также - в субъектах с относительно невысокой численностью населения.

Топ-10 регионов по уровню ипотечной задолженности на одного занятого жителя

|

ФО |

Средний размер “ипотечного долга” на 1 занятого, тыс. р. |

Динамика за 10 лет, во сколько раз выросла задолженность |

|

|

2021 |

2011 |

||

|

ЯНАО |

316,3 |

49,2 |

6,4 |

|

ХМАО |

299,1 |

65,2 |

4,6 |

|

Якутия |

269,9 |

17,6 |

15,3 |

|

Московская область |

220,4 |

16,5 |

13,3 |

|

Ненецкий автономный округ |

216,3 |

79,4 |

2,7 |

|

Санкт-Петербург |

216,2 |

19,5 |

11,1 |

|

Тюменская область (без АО) |

209,4 |

37,8 |

5,5 |

|

Магаданская область |

200,2 |

14,4 |

13,9 |

|

Москва |

191,1 |

14,0 |

13,7 |

Источник: Аналитический центр Циан по данным ЦБ РФ

Обратная ситуация, когда задолженность – ниже средней по стране на каждого жителя (до 50 тыс. рублей) – в Крыму, Севастополе, а также республиках Северного Кавказа (Дагестан, Ингушетия, Чечня), которые в целом являются аутсайдерами по объемам выдачи кредитов. На Кавказе причина – не только в низких зарплатах, но и структуре спроса, который во многом сосредоточен на частном домостроении, а не многоэтажной застройке. В Крыму на рынке ипотечного кредитования не представлены крупнейшие банки РФ, что сказывается на доступности кредитов.

Сколько зарплат нужно отдать, чтобы погасить долг россиян по ипотеке?

Заработная плата россиян выросла за последние 10 лет в 2,4 раза, при том что задолженность по ипотеке – в 10 раз. В результате каждому жителю приходится работать в четыре раза больше, чтобы полностью компенсировать задолженность по ипотеке в расчете на одного занятого россиянина. Если в 2011 году задолженность по ипотеке была примерно 70% от средней зарплаты, то есть работать нужно было порядка трёх недель, то сейчас – уже 2,9 заработной платы – то есть три месяца.

Впрочем, есть регионы, жителям которых придется работать почти полгода (от 4,5 месяцев до 5,5 месяцев), чтобы заработать сумму, эквивалентную задолженности на каждого занятого по региону. Эти регионы с невысокой заработной платой и небольшой численность занятых (Калмыкия, Кировская область и Чувашия). Вторая категория – регионы, также с низкими средними доходами, но при этом, входящие в список субъектов с высокой активность заемщиков (Новосибирская область и Башкортостан).

Для того, чтобы закрыть всю задолженность в Москве, каждый занятый должен будет работать 1,9 месяца. В Санкт-Петербурге – 3,3 месяца.

Проще погасить общую задолженность (менее полутора месяцев работы) в тех локациях, где ипотека мало пользуется спросом: Крым, Дагестан, Ингушетия, Чечня.

«Жилищное кредитование стало общедоступным в последние годы, что способствовало десятикратному росту задолженности при увеличении заработной платы только в два с половиной раза, - отмечает Виктория Кирюхина, главный аналитик Циан.Ипотека. – Общий уровень закредитованности стоит оценивать не только в абсолютных, но и относительных значениях. В России доля ипотечной задолженности от ВВП находится на уровне около 10%, тогда как, например, в США накануне ипотечного кризиса показатель превышал 80%. Более того, согласно стратегии жилищной сферы, планируется увеличение доли задолженности по ипотеке до 15% к ВВП уже к 2025 году. Однако добиться таких показателей за столь небольшой срок не удастся только за счет субсидирования, нужно увеличивать ввод жилья, объемы которого пока отстают от целевых значений».

Распределение задолженности по ипотеке на каждого работающего россиянина на карте

Распределение задолженности по ипотеке на каждого работающего россиянина

|

Субъект |

Динамика количества ипотечных сделок (май 2020-апр.2021/май 2019-апр.2020) |

Задолженность по ипотеке, млрд рублей, май 2021 |

Задолженность по ипотеке, млрд рублей, май 2011 |

Рост задолженности за 10 лет (количество раз) |

Средняя задолженность на одного занятого россиянина (15-72 лет), май 2021, тыс.р. |

Количество средних зарплат для выплаты "долга", май 2021 |

Средняя задолженность на одного занятого россиянина (15-72 лет), май 2011, тыс.р. |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

46% |

10 068 |

1 020,0 |

9,9 |

142,3 |

3,0 |

14,4 |

|

ЦЕНТРАЛЬНЫЙ ФО |

48% |

3 232 |

245,7 |

13,2 |

158,8 |

2,5 |

12,2 |

|

Московская область |

46% |

877 |

64,0 |

13,7 |

220,4 |

4,2 |

16,5 |

|

г. Москва |

61% |

1 360 |

91,7 |

14,8 |

191,1 |

1,9 |

14,0 |

|

Калужская область |

31% |

79 |

5,8 |

13,6 |

150,9 |

3,7 |

11,0 |

|

Рязанская область |

35% |

69 |

7,1 |

9,8 |

137,9 |

4,2 |

13,4 |

|

Тверская область |

45% |

78 |

8,9 |

8,8 |

127,3 |

4,0 |

13,2 |

|

Орловская область |

38% |

40 |

2,2 |

18,2 |

125,1 |

4,4 |

6,0 |

|

Воронежская область |

49% |

125 |

10,4 |

12,0 |

112,0 |

3,3 |

9,5 |

|

Тульская область |

37% |

83 |

8,1 |

10,3 |

110,0 |

3,0 |

10,6 |

|

Смоленская область |

42% |

49 |

6,7 |

7,4 |

109,8 |

3,7 |

13,2 |

|

Костромская область |

37% |

30 |

2,4 |

12,6 |

104,4 |

3,6 |

7,2 |

|

Владимирская область |

43% |

67 |

6,3 |

10,6 |

101,7 |

3,2 |

8,6 |

|

Ярославская область |

43% |

61 |

7,1 |

8,7 |

100,1 |

2,9 |

11,0 |

|

Брянская область |

38% |

55 |

4,2 |

13,2 |

98,2 |

3,4 |

7,0 |

|

Курская область |

33% |

51 |

4,6 |

11,2 |

97,4 |

3,1 |

8,6 |

|

Тамбовская область |

40% |

45 |

2,8 |

16,3 |

93,8 |

3,3 |

5,4 |

|

Липецкая область |

51% |

53 |

4,9 |

10,9 |

93,5 |

2,6 |

8,4 |

|

Белгородская область |

53% |

69 |

5,5 |

12,5 |

87,2 |

2,5 |

7,5 |

|

Ивановская область |

40% |

39 |

3,3 |

12,0 |

79,6 |

3,1 |

6,3 |

|

СЕВЕРО-ЗАПАДНЫЙ ФО |

43% |

1 265 |

114,1 |

11,1 |

179,2 |

3,4 |

15,7 |

|

Ненецкий автономный округ |

37% |

4 |

1,6 |

2,7 |

216,3 |

2,7 |

79,4 |

|

г. Санкт-Петербург |

41% |

652 |

54,7 |

11,9 |

216,2 |

3,3 |

19,5 |

|

Республика Коми |

50% |

70 |

8,7 |

8,0 |

187,1 |

3,7 |

19,1 |

|

Архангельская область |

44% |

90 |

10,7 |

8,4 |

178,1 |

3,6 |

17,2 |

|

Архангельская область без данных по Ненецкому автономному округу |

44% |

86 |

9,1 |

9,4 |

176,4 |

3,7 |

15,1 |

|

Ленинградская область |

43% |

167 |

10,7 |

15,5 |

176,3 |

3,9 |

11,5 |

|

Республика Карелия |

45% |

41 |

6,1 |

6,7 |

151,5 |

3,7 |

19,7 |

|

Мурманская область |

50% |

51 |

4,6 |

11,2 |

136,3 |

2,2 |

10,6 |

|

Калининградская область |

49% |

66 |

4,4 |

14,9 |

131,7 |

4,0 |

9,2 |

|

Вологодская область |

35% |

69 |

8,9 |

7,7 |

130,3 |

3,4 |

14,8 |

|

Новгородская область |

39% |

31 |

3,3 |

9,5 |

113,3 |

3,6 |

10,1 |

|

Псковская область |

42% |

28 |

1,9 |

14,7 |

105,4 |

3,7 |

5,9 |

|

ЮЖНЫЙ ФО |

51% |

755 |

64,1 |

11,8 |

98,2 |

3,0 |

9,9 |

|

Республика Калмыкия |

45% |

19 |

0,9 |

20,3 |

151,4 |

5,5 |

7,2 |

|

Краснодарский край |

58% |

302 |

24,2 |

12,5 |

113,6 |

3,3 |

9,9 |

|

Ростовская область |

49% |

218 |

20,8 |

10,5 |

108,5 |

3,3 |

10,3 |

|

Астраханская область |

33% |

48 |

3,9 |

12,3 |

105,0 |

3,1 |

8,1 |

|

Волгоградская область |

41% |

113 |

12,9 |

8,7 |

96,1 |

3,0 |

10,4 |

|

Республика Адыгея |

43% |

16 |

1,3 |

12,6 |

88,8 |

3,1 |

7,0 |

|

г. Севастополь |

84% |

11 |

50,7 |

1,6 |

|||

|

Республика Крым |

79% |

28 |

32,6 |

1,1 |

|||

|

СЕВЕРО-КАВКАЗСКИЙ ФО |

75% |

228 |

16,9 |

13,5 |

57,8 |

2,1 |

4,5 |

|

Республика Северная Осетия |

56% |

24 |

1,2 |

19,3 |

89,3 |

3,3 |

3,8 |

|

Ставропольский край |

47% |

115 |

12,2 |

9,4 |

88,7 |

2,9 |

9,5 |

|

Карачаево-Черкесская Республика |

77% |

14 |

0,3 |

40,6 |

82,1 |

3,1 |

1,6 |

|

Кабардино-Балкарская Республика |

64% |

23 |

1,6 |

14,1 |

61,1 |

2,4 |

5,0 |

|

Республика Дагестан |

65% |

40 |

1,4 |

29,1 |

35,1 |

1,3 |

1,1 |

|

Чеченская Республика |

493% |

10 |

0,1 |

130,6 |

19,8 |

0,8 |

0,2 |

|

Республика Ингушетия |

535% |

2 |

0,0 |

66,7 |

11,6 |

0,4 |

0,3 |

|

ПРИВОЛЖСКИЙ ФО |

45% |

1 822 |

183,0 |

10,0 |

130,3 |

3,9 |

12,4 |

|

Чувашская Республика - Чувашия |

48% |

91 |

9,8 |

9,3 |

158,0 |

5,4 |

15,9 |

|

Республика Башкортостан |

39% |

283 |

20,5 |

13,8 |

154,1 |

4,5 |

10,7 |

|

Республика Татарстан (Татарстан) |

47% |

295 |

20,9 |

14,1 |

150,4 |

4,1 |

10,8 |

|

Удмуртская Республика |

52% |

107 |

11,2 |

9,6 |

148,8 |

4,3 |

14,3 |

|

Пермский край |

45% |

169 |

25,3 |

6,7 |

142,1 |

3,8 |

19,6 |

|

Оренбургская область |

47% |

122 |

12,1 |

10,1 |

138,0 |

4,3 |

12,4 |

|

Кировская область |

43% |

74 |

4,9 |

15,1 |

130,5 |

4,5 |

7,5 |

|

Республика Марий Эл |

39% |

36 |

3,7 |

9,7 |

119,9 |

4,2 |

11,1 |

|

Ульяновская область |

48% |

68 |

6,8 |

10,0 |

116,6 |

3,9 |

10,5 |

|

Самарская область |

44% |

176 |

27,4 |

6,4 |

110,2 |

3,1 |

16,5 |

|

Пензенская область |

61% |

68 |

4,6 |

14,7 |

108,1 |

3,5 |

7,1 |

|

Саратовская область |

42% |

117 |

11,6 |

10,1 |

106,7 |

3,5 |

9,4 |

|

Нижегородская область |

39% |

174 |

21,1 |

8,3 |

106,0 |

3,1 |

12,7 |

|

Республика Мордовия |

44% |

42 |

3,3 |

12,7 |

105,1 |

3,7 |

7,4 |

|

УРАЛЬСКИЙ ФО |

46% |

1 058 |

172,1 |

6,1 |

177,2 |

3,6 |

28,2 |

|

Ямало-Ненецкий автономный округ |

36% |

95 |

15,3 |

6,2 |

316,3 |

3,3 |

49,2 |

|

Ханты-Мансийский автономный округ - Югра |

56% |

265 |

55,2 |

4,8 |

299,1 |

4,1 |

65,2 |

|

Тюменская область |

48% |

506 |

94,9 |

5,3 |

268,6 |

3,8 |

52,6 |

|

Тюменская область без данных по Ханты-Мансийскому АО и Ямало-Ненецкому АО |

44% |

146 |

24,5 |

6,0 |

209,4 |

4,4 |

37,8 |

|

Свердловская область |

47% |

319 |

39,5 |

8,1 |

156,5 |

4,0 |

18,5 |

|

Курганская область |

37% |

42 |

5,5 |

7,7 |

126,9 |

4,3 |

13,7 |

|

Челябинская область |

45% |

191 |

32,3 |

5,9 |

111,3 |

3,1 |

18,3 |

|

СИБИРСКИЙ ФО |

44% |

1 084 |

178,6 |

6,1 |

139,2 |

3,5 |

21,7 |

|

Новосибирская область |

50% |

242 |

33,6 |

7,2 |

183,5 |

4,9 |

24,9 |

|

Республика Тыва |

43% |

18 |

1,9 |

9,0 |

161,3 |

4,3 |

17,4 |

|

Красноярский край |

46% |

215 |

35,9 |

6,0 |

154,3 |

3,2 |

25,2 |

|

Иркутская область |

35% |

150 |

27,8 |

5,4 |

141,1 |

3,1 |

24,2 |

|

Томская область |

46% |

67 |

12,9 |

5,2 |

135,6 |

3,2 |

27,6 |

|

Республика Хакасия |

44% |

28 |

4,6 |

6,1 |

126,8 |

3,3 |

18,4 |

|

Омская область |

39% |

109 |

15,4 |

7,1 |

119,1 |

3,5 |

15,7 |

|

Кемеровская область - Кузбасс |

38% |

134 |

17,9 |

7,5 |

114,4 |

2,8 |

13,8 |

|

Алтайский край |

48% |

116 |

14,8 |

7,8 |

113,8 |

4,3 |

13,3 |

|

Республика Алтай |

60% |

6 |

0,6 |

9,3 |

69,2 |

2,2 |

7,1 |

|

ДАЛЬНЕВОСТОЧНЫЙ ФО |

40% |

625 |

45,5 |

13,7 |

158,2 |

2,9 |

11,1 |

|

Республика Саха (Якутия) |

25% |

125 |

7,9 |

15,9 |

269,9 |

3,9 |

17,6 |

|

Магаданская область |

54% |

16 |

1,4 |

11,8 |

200,2 |

2,3 |

14,4 |

|

Сахалинская область |

44% |

48 |

4,4 |

11,0 |

187,3 |

2,4 |

16,6 |

|

Чукотский автономный округ |

60% |

5 |

0,3 |

21,0 |

179,4 |

1,7 |

8,2 |

|

Хабаровский край |

46% |

106 |

13,6 |

7,8 |

152,9 |

3,1 |

19,4 |

|

Камчатский край |

43% |

26 |

2,1 |

12,7 |

152,3 |

2,2 |

11,5 |

|

Амурская область |

38% |

57 |

5,3 |

10,9 |

150,8 |

3,0 |

12,4 |

|

Приморский край |

44% |

131 |

9,6 |

13,6 |

137,7 |

3,1 |

9,8 |

|

Республика Бурятия |

46% |

46 |

5,6 |

8,2 |

121,5 |

3,2 |

13,4 |

|

Забайкальский край |

33% |

56 |

7,5 |

7,4 |

118,1 |

2,9 |

15,7 |

|

Еврейская автономная область |

20% |

7 |

1,0 |

7,0 |

107,0 |

2,6 |

12,6 ИСТОЧНИК:

пресс-служба Циан

ИСТОЧНИК ФОТО:

https://newsorel.ru/

Подписывайтесь на нас:

03.11.2020 14:47

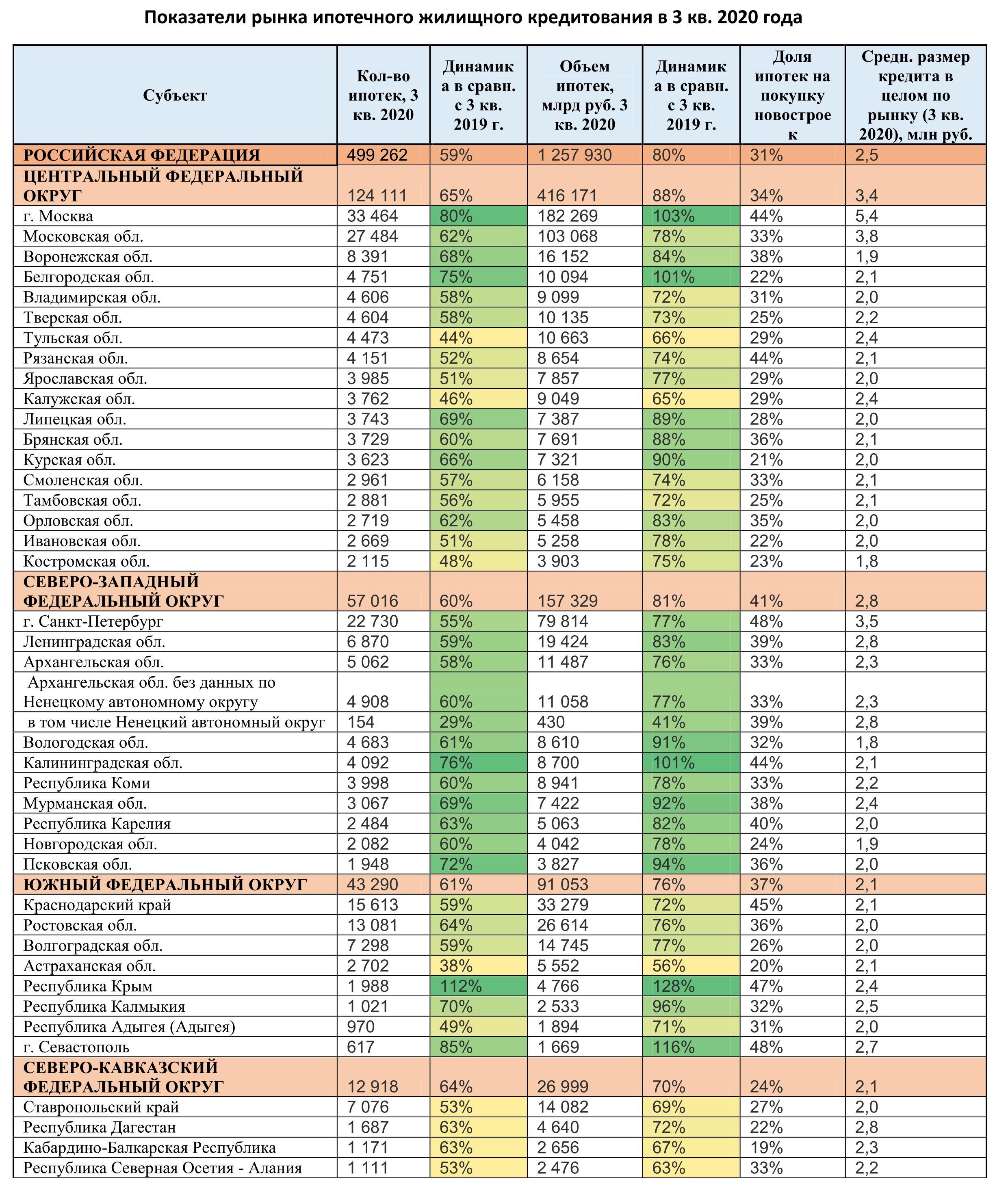

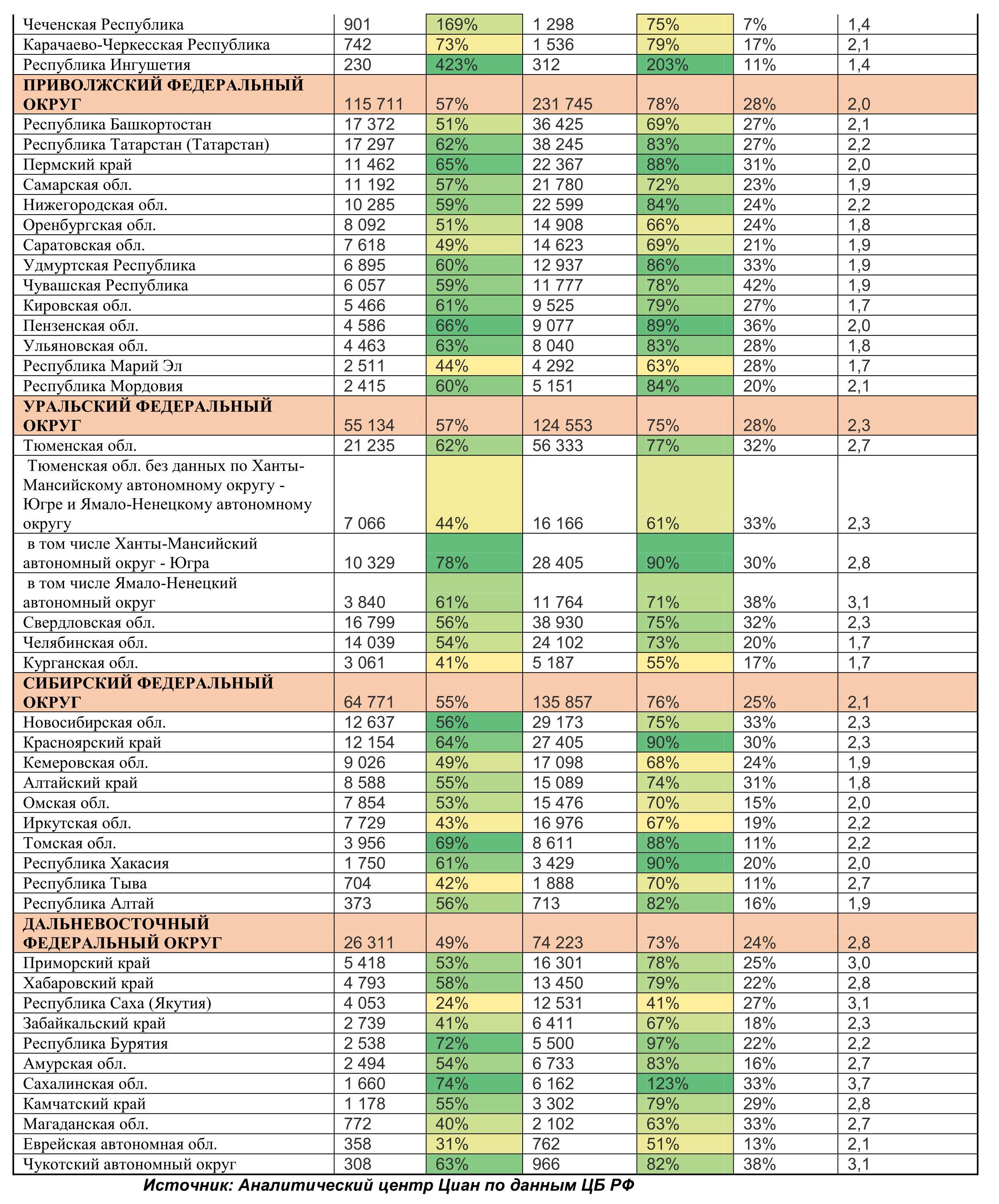

Аналитики Циан подвели итоги для рынка ипотечного кредитования третьего квартала 2020 года по данным, опубликованным Центробанком. Всего за три месяца выдано полмиллиона ипотек на общую сумму 1,26 трлн рублей. В сентябре 2020 года впервые за всю историю наблюдений объем выдачи ипотеки превысил 500 млрд рублей за месяц.

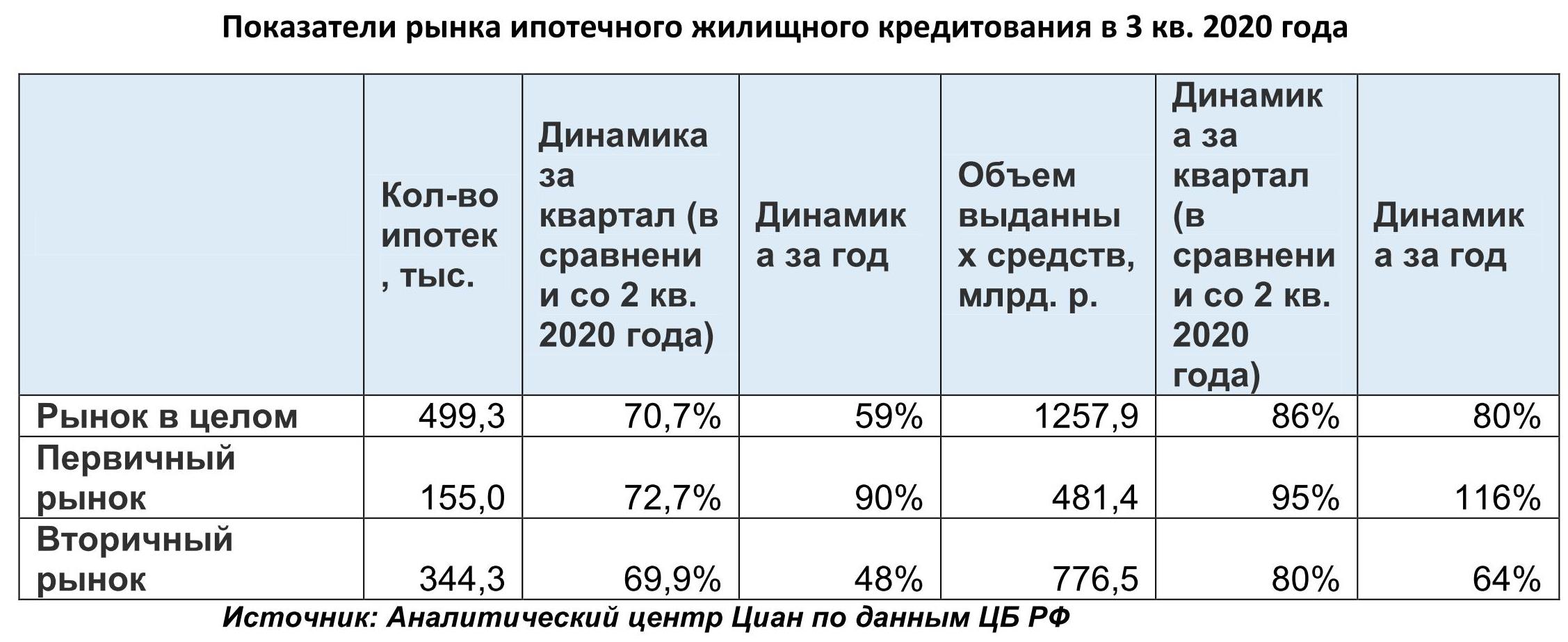

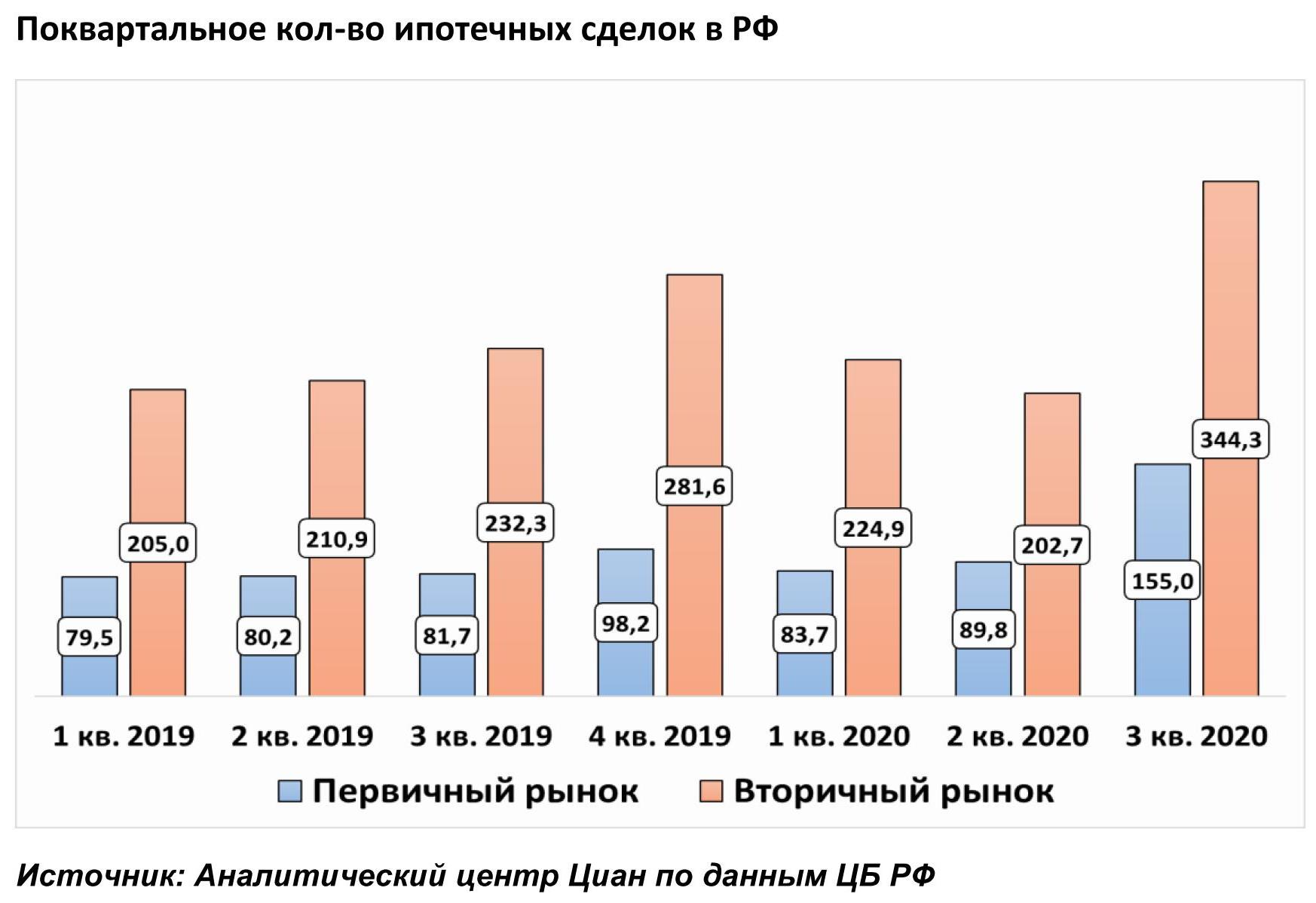

1. За третий квартал выдано полмиллиона ипотекЛьготная ипотека на первичном рынке привела к рекордному количеству ипотечных сделок в России. В 3 кв. 2020 года было выдано 499,3 тыс. ипотек на общую сумму 1,26 трлн рублей. В сравнении с прошлым кварталом (2 кв. 2020 года) количество выданных ипотек увеличилось на 59%, а в объеме денежных средств – на 86%. В годовой динамике (относительно 3 кв. 2019 года) количество кредитных сделок выросло на 59%, а объем – на 80%. На первичном рынке выдано 155 тыс. ипотек (+72,7% за квартал и +90% за год). Объем выданных кредитов (481 млрд рублей) за квартал вырос почти в два раза – на 95%, а в годовой динамике рынок вырос более чем в два раза: на 116%. Это абсолютный рекорд за всю историю. На вторичном рынке также обновлен максимум: за третий квартал было выдано 344 тыс. ипотек: за квартал спрос вырос на 70%, за год - на 48%. В денежном выражении (776,5 млрд руб.) рост существеннее: +80% за квартал и +64% за год. 31% ипотек выдано на новостройки, остальные 69% - на вторичном рынке.

Каждый месяц третьего квартала количество выданных ипотек по РФ обновляло новый рекорд: июль -146 тыс. кредитов (+52% за год), август: 154,5 тыс. (+54% за год), сентябрь: 198,7 тыс. (+86%). Таким образом, 40% всех ипотек были выданы в сентябре 2020 года. В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

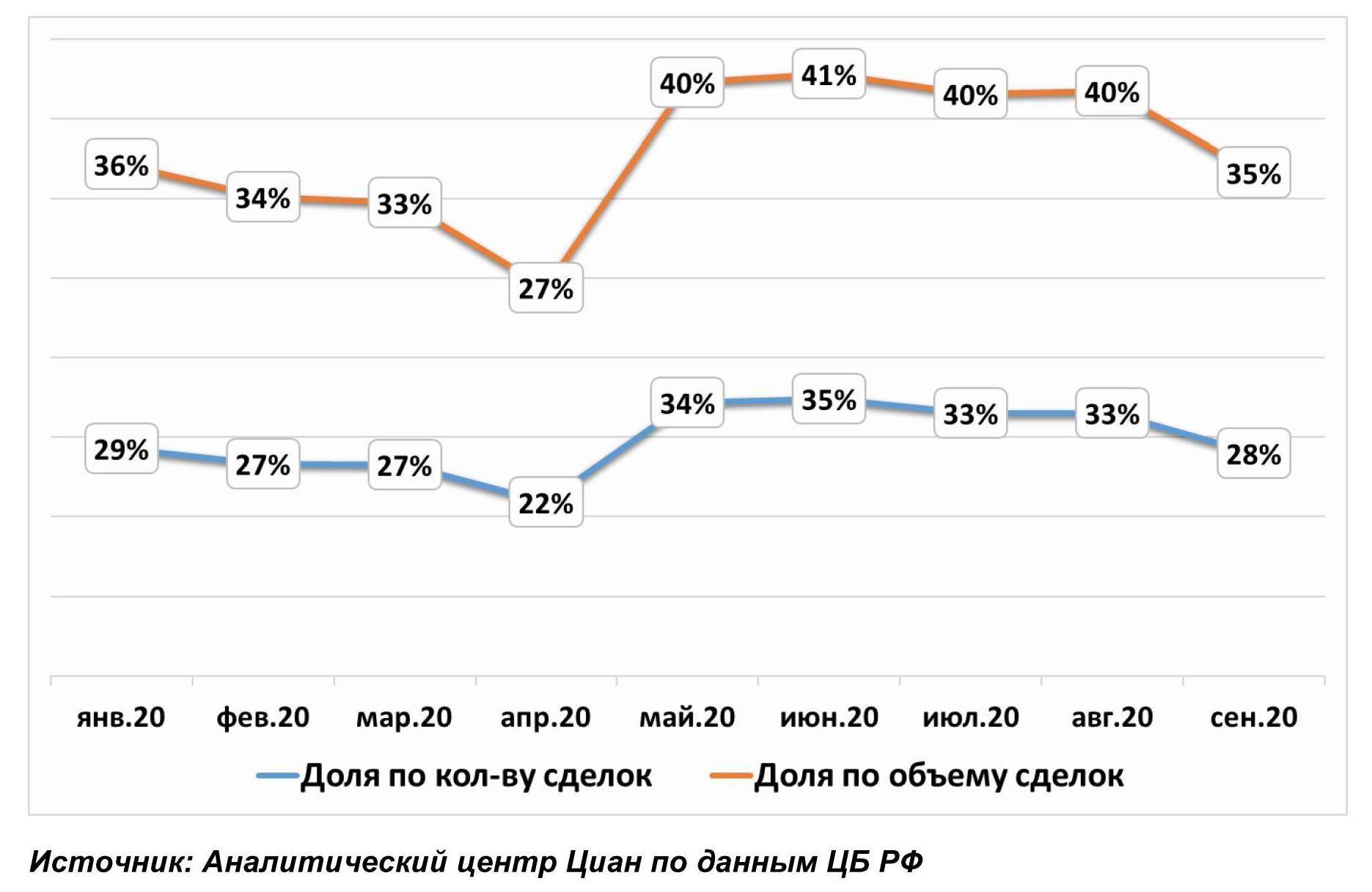

2. Смещение ипотечного спроса на «первичку» замедляетсяПо итогам 3 кв. 2020 года треть российских заемщиков (31%) выбрали квартиру от застройщика, остальные предпочли готовые варианты. Причем в сентябре только 28% ипотек было выдано на новостройки - это стандартные показатели 2019 года, когда не действовали специальные субсидии. Объем кредитования на первичном рынке от общей доли в сентябре также снизился до 35% против 40% в предыдущих месяцах. Подобная динамика свидетельствует о частичном удовлетворении сложившегося спроса на первичном рынке. Кроме того, в сентябре 2020 года на рынок вышло больше инвесторов, многие из которых выбирали именно готовые квартиры, которые можно сдавать в аренду, компенсируя тем самым упущенную прибыль от возможного размещения средств на депозитах. Кроме того, цены на вторичном рынке не росли так быстро, как в сегменте новостроек, а у продавцов можно было получить скидку (в отличие от застройщиков, которые их сейчас практически не предоставляют). Доля ипотек на первичном рынке среди всех ипотечных жилищных кредитов

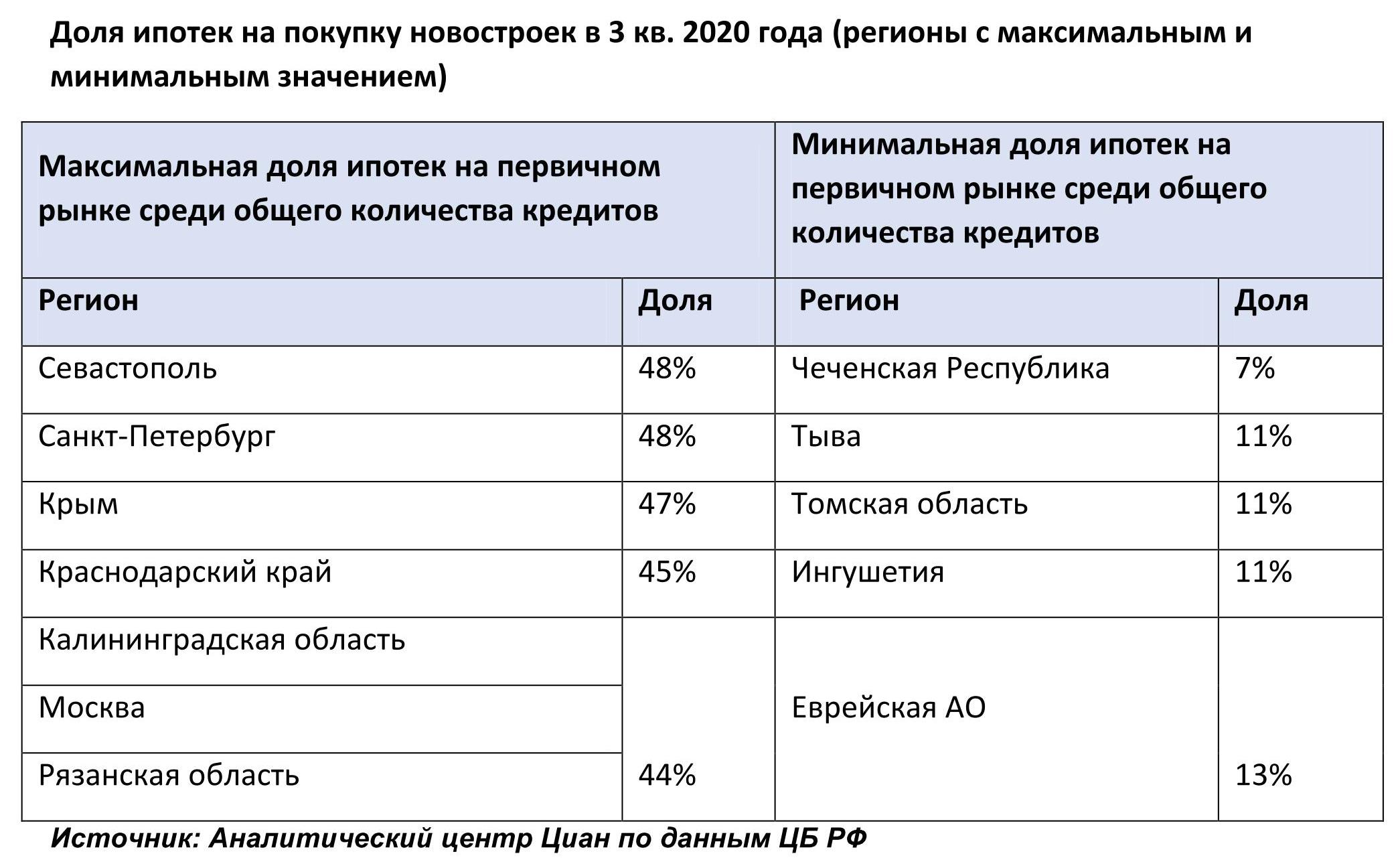

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 3 квартале отмечена для Севастополя (48%), Санкт-Петербурга (48%), Крыма (47%), Краснодарского края (45%). Москва также вошла в пятерку лидеров наравне с Калининградской областью и Рязанской областью (по 44%). Ипотека на первичном рынке не пользуется спросом в Чечне (7% ипотек выданы на покупку новостроек), Тыве, Томской области, Ингушетии (по 11%). Наблюдается прямо пропорциональная зависимость между объемов строительства и ввода с долей ипотеки на первичном рынке.

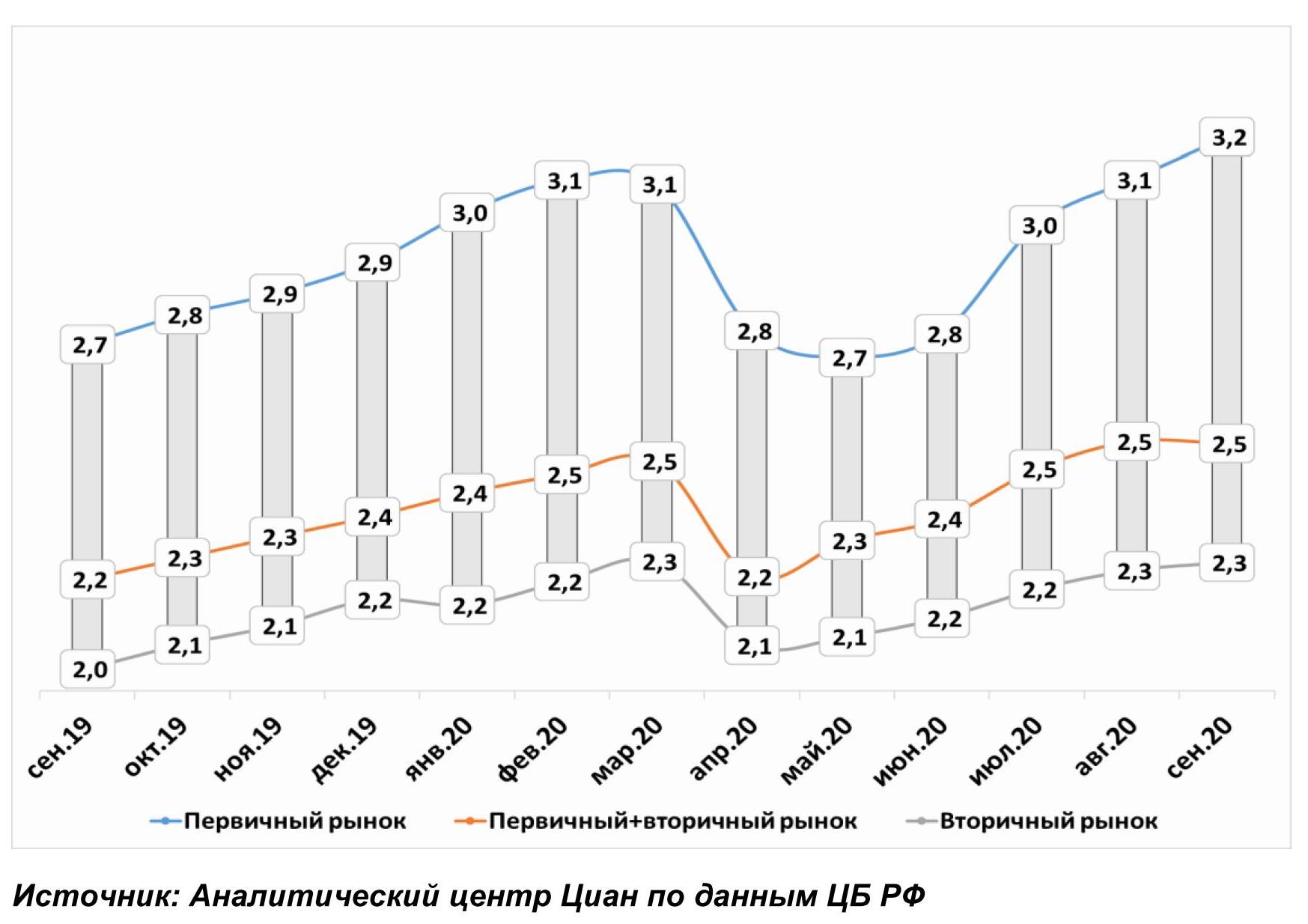

3. Несмотря на льготную ипотеку, сумма кредита не снижаетсяРост стоимости на первичном рынке нивелирует эффект снижения ипотечной ставки. В итоге средняя сумма займа на первичном рынке сопоставима с прошлогодними значениями, когда не действовала субсидия и клиенты приобретали квартиры по рыночным ставкам. В сентябре 2020 года средний размер ипотечного кредита по РФ достиг максимального значения – 3,2 млн рублей. Показатель увеличивается уже четвертый месяц подряд – с мая 2020 года, когда и начала действовать субсидия. Средний займ «на первичке» практически на миллион рублей (900 тысяч) выше, чем на вторичном рынке, где в кредит берут сегодня около 2,3 млн рублей. На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок – новая квартира часто приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу. В целом по рынку заемщики привлекают 2,5 млн рублей – эта сумма стабильная на протяжении всего третьего квартала. В годовой динамике это на 200-300 тыс. рублей выше. Средняя сумма ипотечного жилищного кредита в 2020 гг.

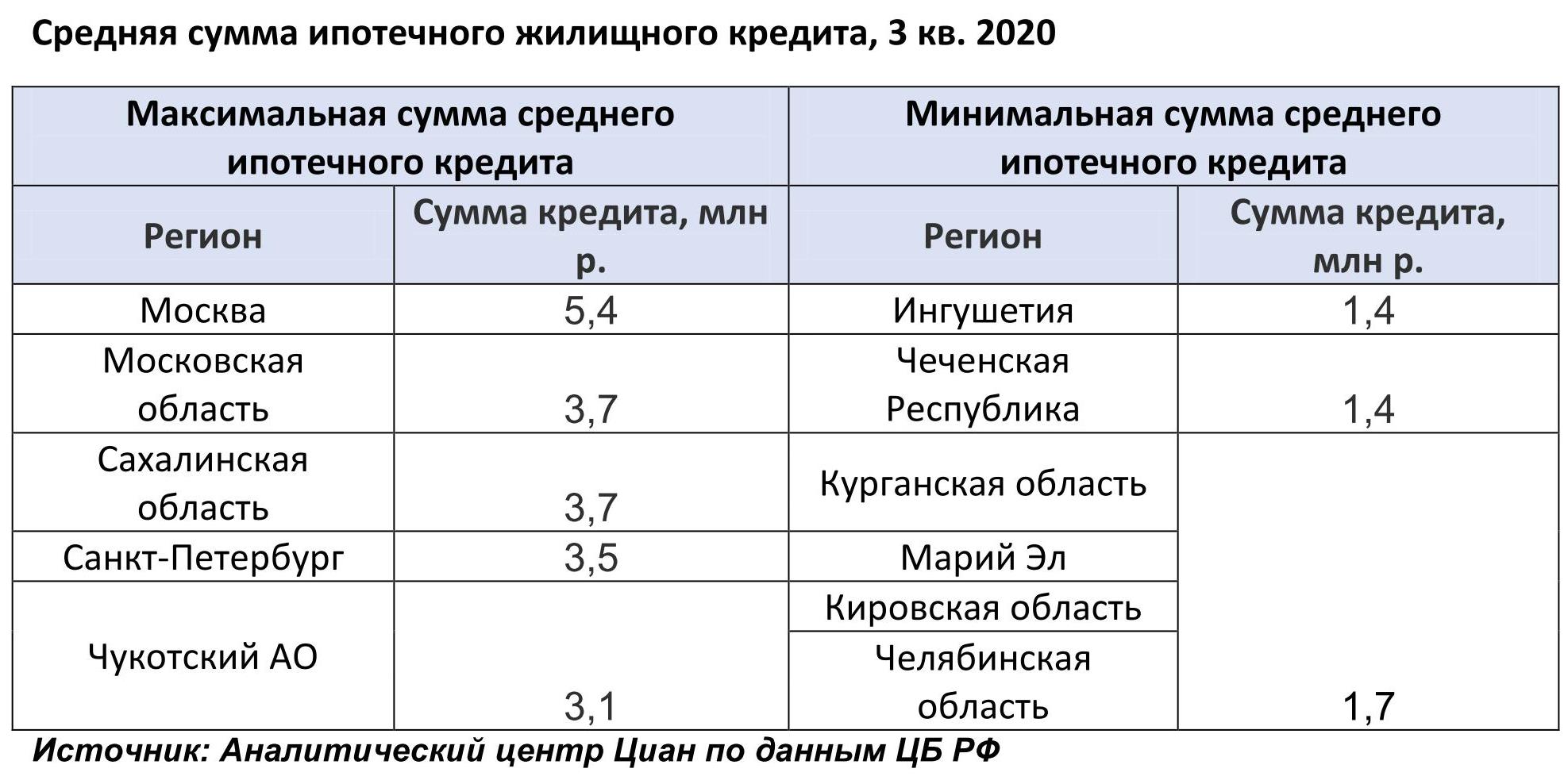

Наибольшие суммы в ипотеку на покупку новостроек традиционно берут жители Москвы – в 3 кв. 2020 года сумма составила 5,8 млн рублей. В Московской области – 4,6 млн. Небольшие кредиты на жилье привлекают жители (в среднем 2 млн рублей) берут жители Марий Эл и Алтайского края. В целом по рынку (с учетом первичного и вторичного сегментов) жители следующих регионов брали самые большие ипотечные кредиты (в 3 кв. 2020 года): Москва (5,4 млн рублей), Московская область (3,7 млн), Сахалинская область (3,7 млн), Санкт-Петербург (3,5 млн) и Чукотский АО (3,1 млн). Минимальные суммы берут в ипотеку жители Чечни и Ингушетии (1,4 млн).

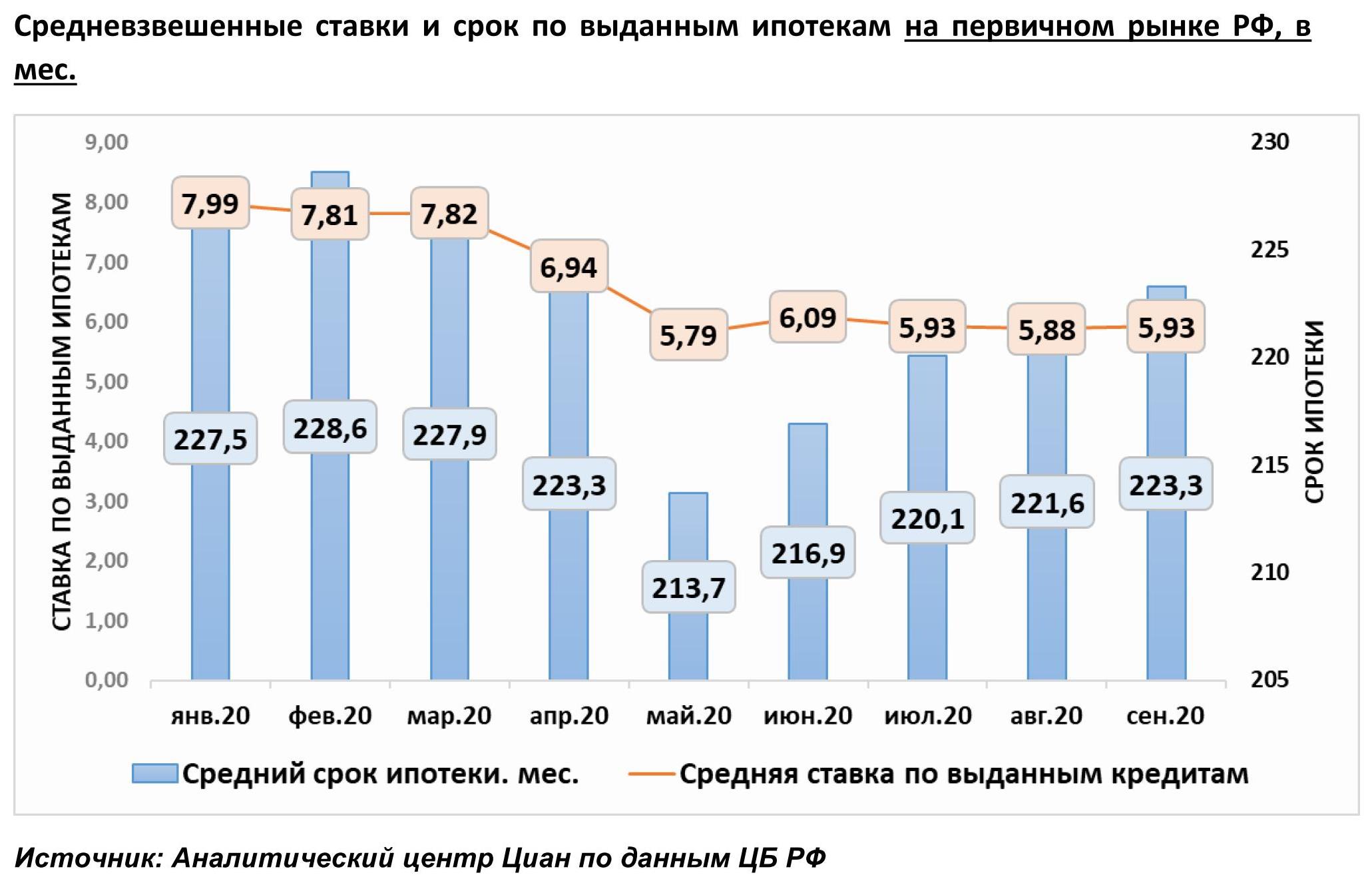

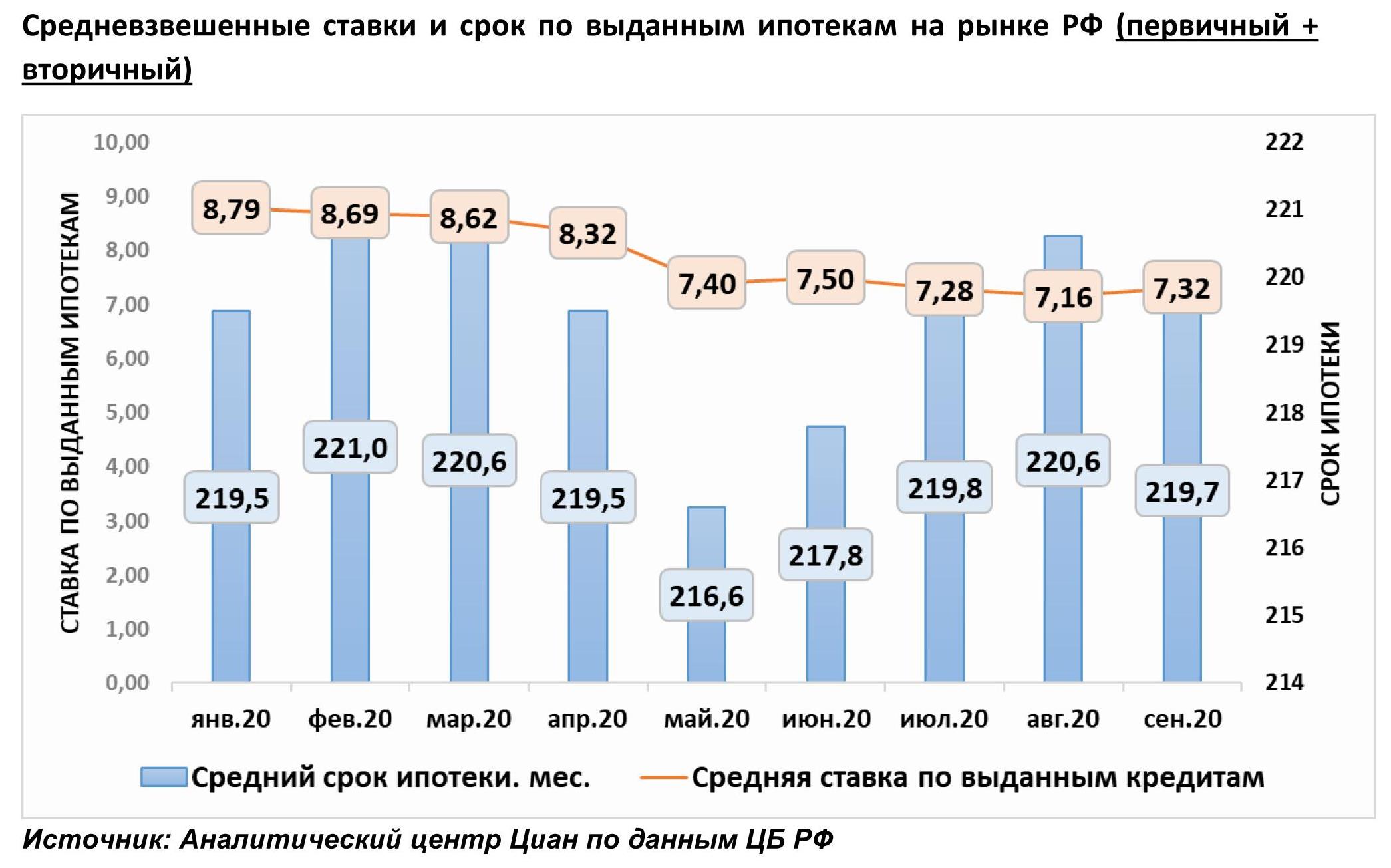

5. Льготная ипотека не помогает: срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцевВ сентябре 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,93%. Относительно марта, до анонса льготной ипотеки, текущая ставка ниже на 1,89 пп. Несмотря на снижение процентов, средний срок кредита (223,3 месяцев) вернулся к показателям апреля, что связано с ростом цен на жилье и необходимостью брать в кредит большую сумму на больший срок. В отдельных субъектах РФ ипотека выдавалась по ставкам существенно ниже среднерыночных. Минимальные значения зафиксированы в Приморском крае (4,46%), Якутии (4,65%), где действует «Дальневосточная ипотека». Самые дорогие кредиты на первичном рынке – в Ингушетии (7,12%) и Карачаево-Черкесии (6,41%).

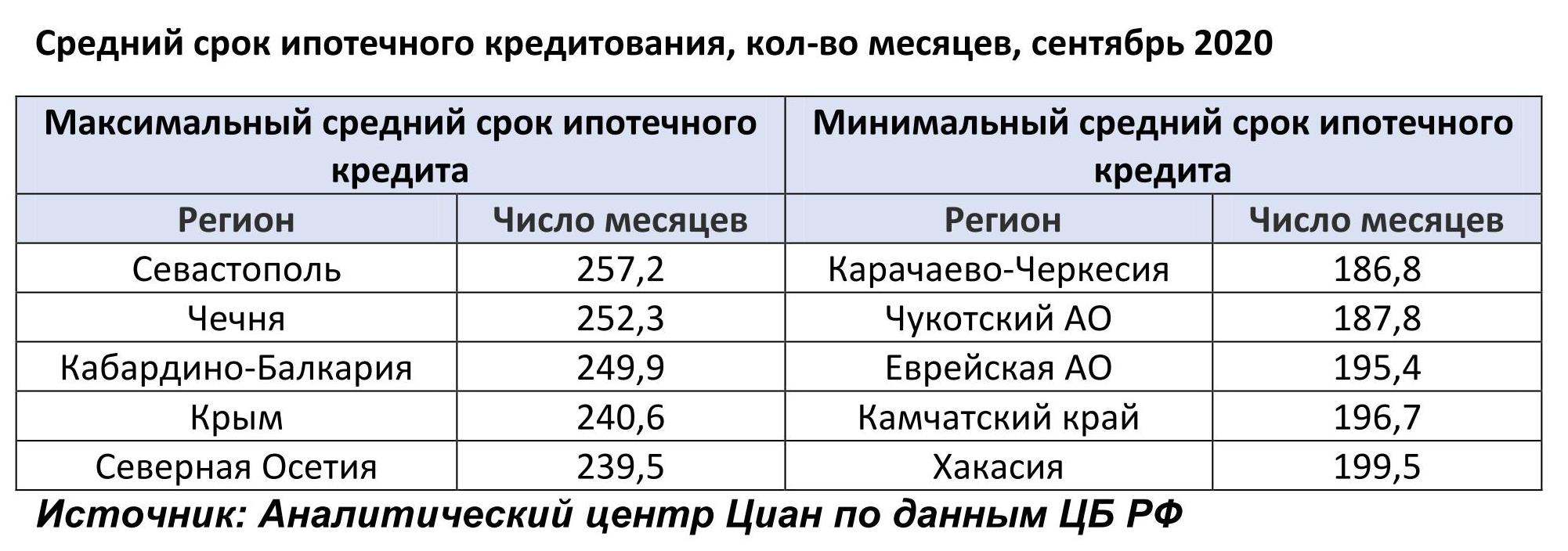

В целом по рынку РФ ставка по выданным в сентябре кредитам составила 7,32%. Срок – 219,7 месяцев. Средний срок кредита также варьируется, в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в сентябре 2020 года), более 20 лет, зафиксирован в Севастополе, Чечне, Кабардино-Балкарии, Крыму. В Москве средний срок кредита составляет 232,2 месяца – чуть более 19 лет.

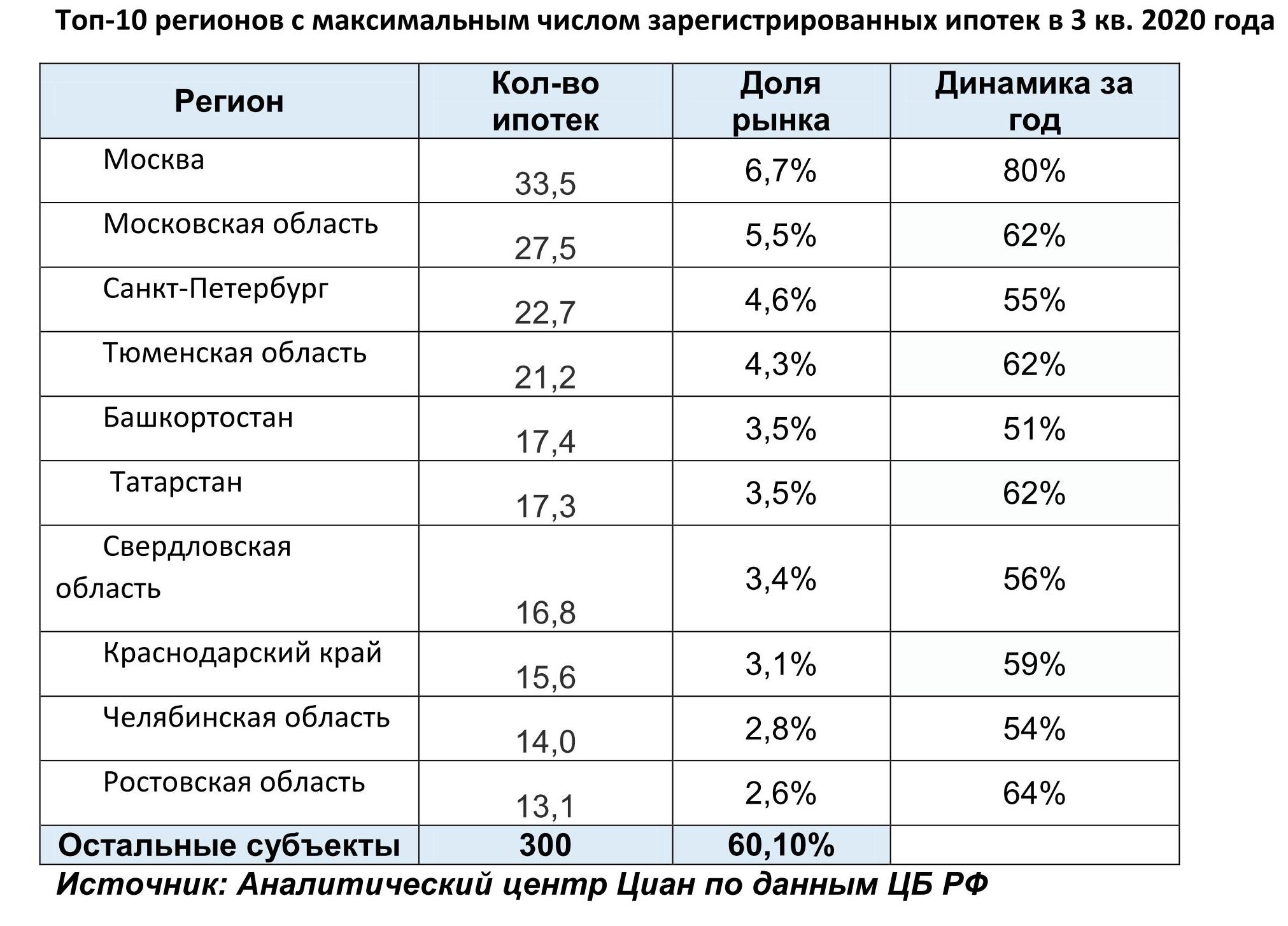

6. Жители 10 регионов взяли 40% жилищных ипотечных кредитовВ 3 кв. 2020 года на десятку лидирующих по количеству выданных ипотек регионов пришлось 39,9% сделок. Лидерами стали Москва (6,7% от всего рынка, +80% ипотек за год), Московская область (доля 5,5%, +62% ипотек за год), Санкт-Петербург (46% от рынка, +55% за год). В годовой динамике десяток субъектов с наибольшим числом сделок не изменился. По всем лидирующим по количеству выданных ипотек субъектов отмечена положительная динамика кредитных сделок за год. Наибольший прирост зафиксирован для Москвы (+80%). Среди всех российских регионов нет ни одного, где в годовой динамике (3 кв. 2020 года против 3 кв. 2019 года) число ипотек снизилось. Минимальный рост (на уровне 24-31%) отмечен для Якутии, Еврейской АО и Ненецкого АО).

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня – 77,8 млрд рублей (+7% за год). Эксперты отмечают, что более дисциплинированными плательщиками становятся покупатели новостроек: просроченная задолженность от всего объема составляет в данном сегменте 0,4%. На вторичном рынке – 1,1%. В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке (первичный и вторичный рынки) отмечена в Карачаево-Черкесии (4,3% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,5%) и Северной Осетии (2,7%). Регионы с минимальной долей «просрочки»: Ненецкий и Чукотский АО (по 0,2%).

«Субсидирование ипотечных ставок в сегменте новостроек на первом этапе позволило снизить как срок кредита, так и средний размер займа, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Льготная ипотека действительно увеличила доступность ипотечного кредитования во втором квартале, однако в третьем квартале из-за роста цен эффект субсидирования нивелируется. Тем не менее, в третьем квартале рекордный спрос на ипотеку был связан с приближением завершения программы кредитования, когда еще не было известно о пролонгации программы. В среднесрочной перспективе спрос будет распределен на большем временном отрезке, что несколько снизит спрос и позволит уменьшить темпы роста цен в сегменте новостроек. Впрочем, даже столь высокая активность на рынке не вызывает опасений в части роста закредитованности. Сегодня задолженность по ипотечным кредитам не превышает и 10% ВВП, тогда как в США незадолго до кризиса 2008 года доля ипотечного долга в ВВП приближалась к 80%. Поэтому рынок имеет еще большой задел для развития рынка жилищного кредитования”. Карта регионов по количеству ипотечных сделок в 3 кв. 2020 года https://datawrapper.dwcdn.net/Ne7K8/1/

ИСТОЧНИК ФОТО:

https://www.lockobank.ru

Подписывайтесь на нас:

02.11.2020 14:03

Аналитики международной консалтинговой компании Knight Frank проанализировали стоимость самых дорогих парковочных мест в элитных и премиальных жилых комплексах Москвы.

ИСТОЧНИК ФОТО:

http://totalarch.com/k24

Подписывайтесь на нас:

|