Свято место – крупные девелоперы не спешат строить в провинции

За прошедший год число застройщиков в России сократилось на 20%, подсчитали аналитики «Метриум», основываясь на рейтинге девелоперов Ерз.рф. Стало меньше не только малых девелоперов, но и компаний с крупными проектами. Заметнее всего это отразилось на строительстве в небольших городах, однако крупные застройщики, за исключением нескольких компаний, пока не стремятся в провинцию.

Пандемия коронавируса, резкие падения и взлеты продаж, продолжение постепенного перехода на банковское финансирование, рост себестоимости строительства – все эти тенденции противоречиво повлияли на российский девелопмент за прошедший год. Проанализировав статистику Единой информационной системы жилищного строительства (ЕИСЖС) и Единого ресурса застройщиков (Erzrf.ru), эксперты «Метриум» рассказывают, как за последний год в России изменилось число девелоперов, география и масштабы их деятельности, а также оценили, в каком состоянии отрасль приближается к новому поворотному пункту – завершению субсидирования ипотеки 1 июля.

Застройщиков в России стало на 20% меньше

С апреля 2020 года число компаний, которые строят дома по закону о долевом строительстве, сократилось на 20%. К началу мая прошлого года в рейтинге Единого ресурса застройщиков насчитывалось 2 694 девелоперских компаний, которые строили более 113 млн кв.м жилья. К маю 2021 года список сократился до 2 148 компаний, а общий объем застройки уменьшился до 100 млн кв.м. Таким образом, подсчитали эксперты «Метриум», за 12 месяцев с начала пандемии количество девелоперов в стране снизилось на 20%, а масштабы строительства – на 12%.

За пределами столичных субрынков жилья (то есть за пределами Москвы с Московской областью и Санкт-Петербурга с Ленинградской областью) год назад работали 2 177 застройщиков, а сейчас их число снизилось до 1 732, то есть на 20%. В такой же мере стало меньше девелоперов и в столичных регионах.

В провинции за последний год стали строить на 12% меньше жилья. Если год назад за пределами столичных регионов возводили 63,8 млн кв.м, то сейчас – 56 млн. В Московском и Санкт-Петербургском регионах сейчас строят на 11% меньше жилья, чем год назад – 44,1 млн против 49,5 млн кв.м.

Впрочем, в разрезе масштабов девелоперского бизнеса и регионов его присутствия сокращение строительства не столь же равномерно.

С рынка уходят самые маленькие компании

Заметнее всего за прошедший год стало меньше компаний, которые реализуют небольшие строительные проекты. По данным ЕИСЖС, к началу мая 2020 года в России работали 900 групп компаний, которые возводили жилье суммарной площадью до 10 тыс. кв.м., а в теперь их число сократилось до 788, то есть на 12%. Аналитики «Метриум» отмечают, что уменьшение этого показателя не всегда означает ликвидацию застройщика. Возможно, девелопер нарастил объемы строительства и перешел в другую «весовую категорию», но поскольку именно небольшим застройщикам было сложно получить банковское финансирование, такой сценарий скорее исключение, чем правило.

Между тем самая многочисленна группа застройщиков в России – те, кто строят от 10 тыс. до 50 тыс. «квадратов», – за прошедший год не изменилась. К ней относятся немногим более 900 компаний.

Ряды более крупных застройщиков также поредели. По подсчетам экспертов «Метриум», на 10% меньше стало компаний, которые строят 50-500 тыс. кв.м, а также на 28% тех, кто возводит от 500 тыс. до 1 млн кв.м. Правда, в последнем случае речь идет о малочисленной группе застройщиков.

«Уход с рынка крупных девелоперов, которые строят более 500 тыс. кв.м, – это большая редкость и событие для рынка, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Поэтому очевидно, что в когорте застройщиков с крупномасштабным бизнесом речь идет о перераспределении между ними рынка и динамике их портфелей. Если мы посмотрим на верхнюю двадцатку крупнейших девелоперов России, то увидим, что за прошедший год некоторые из них снизили объем строительства на 10-15%, тогда как другие его нарастили на 10-20%. По данной статистике мы видим, как в первую очередь сокращается прослойка средних застройщиков (строят от 50 до 500 тыс. кв.м), а также маленьких девелоперов. Среди “тяжеловесов” с переменным успехом идет борьба за рынок, покупателей и участки под строительство, что прямо влияет на масштаб их деятельности».

Впрочем, отмечают эксперты «Метриум», пока конкурентная борьба разворачивается в основном в крупных городах страны, тогда как в маленьких населенных пунктах застройщиков присутствует всё меньше.

Источник: «Метриум» по данным ЕИСЖС

Меньше всего строительство сократилось в городах-миллионниках

Уход застройщиков и сокращение строительства в прошедшем году заметнее всего были в маленьких городах. Основываясь на данных ЕИСЖС, аналитики «Метриум» подсчитали, что в городах с населением до 50 тыс. человек (типичный районный центр) с апреля 2020 по апрель 2021 года застройщиков стало на 9% меньше, а в городах с населением от 50 тыс. до 250 тыс. – на 14%. В региональных центрах (города с населением от 250 тыс. до 1 млн человек) также число девелоперов сократилось – на 8%. Больше игроков стало только в городах-миллионниках – на 3%.

Объемы строительства при этом сократились во всех городах России, но в наибольшей степени – в городах с населением менее 1 млн человек. Так, в пунктах с населением до 50 тыс. жителей стали строить на 4% меньше, чем год назад; в городах, где живут 50-250 тыс. человек, – на 14%; в центрах с 250 тыс. – 1 млн жителей – на 7%. В городах-миллионниках суммарная площадь застройки уменьшилась только на 3%.

Эксперты «Метриум» полагают, что строительство в провинции сокращается из-за низкой рентабельности жилых проектов и небольшой емкости рынка. Платежеспособных покупателей здесь меньше, чем в крупных городах, как и разница между себестоимостью строительства и конечной ценой квадратного метра на рынке. Банки кредитуют проекты здесь неохотно. Соответственно на строительном рынке освобождается ниша, которую могут занять более крупные застройщики, но они с этим не спешат.

Источник: «Метриум» по данным ЕИСЖС

Крупные девелоперы не спешат в провинцию

Освобождающиеся ниши на региональных рынках жилья гипотетически могут занять крупные федеральные застройщики, но их экспансия за пределами столиц пока весьма ограниченная. Почти все крупнейшие девелоперы России «родом» из Москвы и Санкт-Петербурга и работают там же. Но есть и исключения.

Аналитики «Метриум» проанализировали географию деятельности крупнейших застройщиков. Они посчитали, сколько жилья строят эти девелоперы за пределами «домашних» регионов (то есть по месту регистрации), а также вне столичных агломераций (Москва и Московская область, Санкт-Петербург и Ленинградская область).

Как выяснилось, только шесть из 20 крупнейших застройщиков страны возводят больше 100 тыс. кв.м. жилья в провинции. Больше всего строит за пределами столиц и домашнего региона компания «ЮгСтройИнвест» (Ставропольский край), которая работает в Краснодарском крае и Ростовской области, где она возводит в сумме 785 тыс. кв.м. жилья. На втором месте группа «ПИК» (Москва), которая помимо Москвы, Санкт-Петербурга и Московской области реализует в провинции 655 тыс. кв.м. жилья. Наконец на третьей позиции – «Кортрос» (Москва), которая строит в регионах 543 тыс. кв.м. жилья.

«Полагаю, крупные застройщики неизбежно будут выходить на региональные рынки жилья, – говорит Станислав Киселёв, генеральный директор ГК «КОРТРОС». – В столицах рынок перегрет, конкуренция высокая, площадки для строительства всё сложнее. Конечно, прежде всего интересны большие города, которые динамично развиваются. Здесь столичные застройщики вполне могут найти свою нишу, и наш опыт это подтверждает. В Екатеринбурге мы реализуем крупнейший жилищный проект в Европе в районе Академический и возглавляем топ застройщиков по Свердловской области. Также мы строим жилье в Пермском крае, а ранее работали еще и в Ярославской области. Только в Екатеринбурге мы возводим 9 млн кв.м. жилья. Московские девелоперы могут привнести в регионы более прогрессивные практики строительства и высокое качество продукта, что поможет занять конкурентную нишу и получить прибыль».

Сколько жилья строят крупнейшие российские девелоперы в провинции

|

Топ-20 застройщиков по объему строительства |

Домашний регион |

Апрель 2021 |

Апрель 2020 |

||||

|

Строят всего, тыс. кв.м |

Регионы присутствия кроме домашнего |

Строят за пределами домашнего* региона, тыс. кв.м |

Строят всего, тыс. кв.м |

Регионы присутствия кроме домашнего |

Строят за пределами домашнего* региона, тыс. кв.м |

||

|

ЮгСтройИнвест (ГК ЮСИ) |

Ставропольский край |

1 340 |

2 |

785 |

978 |

2 |

510 |

|

ПИК |

Москва |

5 896 |

9 |

655 |

6 760 |

8 |

923 |

|

КОРТРОС |

Москва |

751 |

3 |

543** |

707 |

2 |

360 |

|

Брусника |

Свердловская область |

595 |

5 |

480 |

525 |

4 |

338 |

|

ИНТЕКО |

Москва |

501 |

2 |

187 |

517 |

2 |

196 |

|

ЛСР |

Санкт-Петербург |

2 657 |

3 |

176 |

3 076 |

2 |

184 |

|

ФСК |

Москва |

1 218 |

3 |

57 |

737 |

3 |

69 |

|

Холдинг Setl Group |

Санкт-Петербург |

2 368 |

1 |

48 |

2 581 |

1 |

27 |

|

Самолет |

Москва |

1 377 |

1 |

0 |

1 098 |

1 |

0 |

|

ЮгСтройИмпериал |

Краснодарский край |

1 204 |

0 |

0 |

1 105 |

0 |

0 |

|

ИНГРАД |

Москва |

1 146 |

1 |

0 |

1 213 |

1 |

0 |

|

Гранель |

Москва |

887 |

1 |

0 |

963 |

1 |

0 |

|

Эталон |

Санкт-Петербург |

875 |

2 |

0 |

756 |

2 |

0 |

|

Главстрой |

Москва |

850 |

2 |

0 |

1 086 |

3 |

25 |

|

А101 ДЕВЕЛОПМЕНТ |

Москва |

822 |

0 |

0 |

689 |

0 |

0 |

|

СпецСтройКубань |

Краснодарский край |

808 |

0 |

0 |

838 |

0 |

0 |

|

ДОНСТРОЙ |

Москва |

801 |

0 |

0 |

462 |

0 |

0 |

|

Группа ЦДС |

Санкт-Петербург |

778 |

1 |

0 |

836 |

1 |

0 |

|

MR Group |

Москва |

755 |

0 |

0 |

616 |

1 |

0 |

|

Аквилон |

Архангельская область |

672 |

2 |

0 |

537 |

2 |

0 |

|

МИЦ |

Москва |

623 |

1 |

0 |

849 |

1 |

0 |

*Без учета строительства в Москве, Московской области, Санкт-Петербурге и Ленинградской области

**Уточненные данные застройщика

Источник: «Метриум» по данным ЕИСЖС и ЕРЗ

Впрочем, отмечают эксперты «Метриум», в 2021 году общая площадь строящегося большими девелоперами жилья в провинции увеличилась. Если в апреле прошлого года она составляла 2,6 млн кв.м, то в апреле 2021 года – 2,9 млн кв.м. Таким образом, застройщики нарастили свое присутствие на региональных рынках жилья на 11%.

«В ближайшие годы едва ли можно ожидать, что крупные застройщики заменят уходящих с локальных рынков небольших игроков, – полагает Мария Литинецкая. – Строить одну трехподъездную пятиэтажку в небольшом районном центре далеко за пределами отлаженной цепочки производства, логистики и сбыта крупной компании не интересно и накладно. Поэтому дефицит нового жилья в провинции может обостриться, особенно с учетом стремительно растущего объема ветхого жилья. Все эти проблемы осложнит прекращение субсидирования ипотечных ставок. Чем сложнее и депрессивнее локальный рынок, тем хуже придется там застройщикам без поддержки со стороны платежеспособного покупателя. В такой ситуации необходимо разработать меры поддержки девелоперов, работающих в небольших городах, а также пакет стимулов для крупных игроков, чтобы способствовать их выходу на региональные рынки».

По данным международной консалтинговой компании Colliers, в 2020 году доля свободных помещений на рынке офисной недвижимости Санкт-Петербурга составила 6,6%. За год показатель вырос всего на 1%. Пандемия заставила арендаторов пересмотреть подходы к организации рабочих процессов и офисного пространства.

По состоянию на конец 2020 года, среднерыночная доля свободных помещений в качественных бизнес-центрах Санкт-Петербурга на 1,1% превысила показатель 2019 года и составила 6,6%. В абсолютном выражении незанятыми остаются 233 600 кв. м офисов. В бизнес-центрах класса А уровень вакантности снизился за год на 1,3 п.п., в классе В – напротив, вырос на 1,6 п.п.

Объем чистого поглощения офисных площадей остался на уровне 2019 года и составил 132 700 кв. м. Большая часть этого объема приходится на здание второй очереди «Лахта Центра», которое ПАО «Газпром» будет использовать под собственные нужды. Что касается структуры сделок по профилю арендатора, лидерство сохранилось у компаний нефтегазового сектора. Второе место в структуре сделок делят между собой компании ИТиТ и компании производственного профиля. Если компании-производители заключили примерной такой же объем сделок, как и в 2019 году, то активность компаний ИТиТ сегмента снизилась из-за организации удаленной работы сотрудников.

Среди ключевых сделок 2020 года можно отметить аренду структурами Газпрома 8 700 кв. м в БЦ «Депо», аренду компанией ОСК офиса площадью 7 000 кв. м в БЦ «Сенатор» на 17-й Линии В.О., аренду ИТ-подразделением «Почты России» 1 300 кв. м в коворкинге Avenue Page, аренду НИПИГАЗ 3 000 кв. м в Leader Tower и аренду компанией Bercut 3 170 кв. м в БЦ Business Box.

«С начала самоизоляции большинство компаний корректировали свои планы. В этот период заключались договоры аренды, которые планировались до пандемии. Затем во втором и третьем кварталах активность арендаторов была поставлена на паузу, во время которой многие анализировали план и стратегию работы в будущем. Большая часть сделок была направлена на оптимизацию затрат или изменение объема занимаемых офисных площадей. Однако уже в четвертом квартале активность начала восстанавливаться: многие компании стали искать новые помещения, рассматривая разные варианты, в том числе, коворкинги», - комментирует Виктория Горячева, замдиректора департамента услуг для арендаторов и офисной недвижимости Colliers.

Что касается коммерческих условий, в 2020 году средняя ставка аренды в офисах класса А снизилась на 5,5% и составила 1 567 руб./кв. м/месяц. В классе В за год средняя ставка выросла незначительно (+1,6%) – с 1 076 руб./кв. м/месяц в 2019 году до 1 094 руб./кв. м/месяц. Наиболее высокий уровень ставок приходится на основные деловые зоны: Центральный, Московский и Адмиралтейский районы.

Пандемия в значительной степени скорректировала объемы спекулятивного ввода. Вместо запланированных 107 тыс. кв. м, в 2020 году было введено в эксплуатацию 57 тыс. кв. м. Многие девелоперы приняли решение не вводить офисные площади без предварительных договоров аренды на часть площадей и перенесли сроки ввода на 2021 год.

Всего в 2020 году рынок офисной недвижимости Санкт-Петербурга вырос на 137 тыс. кв. м, достигнув 3,7 млн кв. м. 75% объема новых площадей представлены объектами класса А. В 2020 году было введено четыре бизнес-центра класса А: Avenue Page (4 000 кв. м), «Невский 1» (5 000 кв. м), «Дом 12» в составе МФК «Новая Голландия» (11 320 кв. м) и вторая очередь делового комплекса «Лахта Центр» (80 000 кв. м), которая составляет 60% от годового прироста предложения.

В 2021 году девелоперы планируют ввести порядка 160 тыс. кв. м. При этом почти половина запланированных к вводу зданий – проекты реконструкции. Наибольшая часть планируемого ввода (40%) сосредоточена в Московском районе: это БЦ «Атлас Сити 1» и «Атлас Сити 2», БЦ «Авиор Тауэр» в составе МФК «Аэропортсити Санкт-Петербург». Почти 20% ввода приходится на Василеостровский район, где анонсирован ввод БЦ «Тесла», БЦ «Максидом» и БЦ «Морская Резиденция» (которая не будет доступна для аренды).

«2020 год стал годом переоценки значимости офисного пространства и прежнего формата работы. В ближайшее время мы увидим тенденцию к переходу на гибридный формат работы, что даст толчок для развития сразу нескольких процессов: оптимизации площадей, переездов и переоборудования текущего офиса. Мы ожидаем ротацию арендаторов, однако прирост нового спроса будет ограничен. В то же время, некоторые компании все чаще обращают внимание на формат коворкингов. Кризис показал, что наиболее важное условие для арендаторов – быть максимально адаптивными. На этом фоне гибкие пространства, которые позволяют заключать долгосрочные и краткосрочные договоры аренды и оперативно менять количество рабочих мест, выглядят привлекательными для арендаторов», - полагает Виктория Горячева.

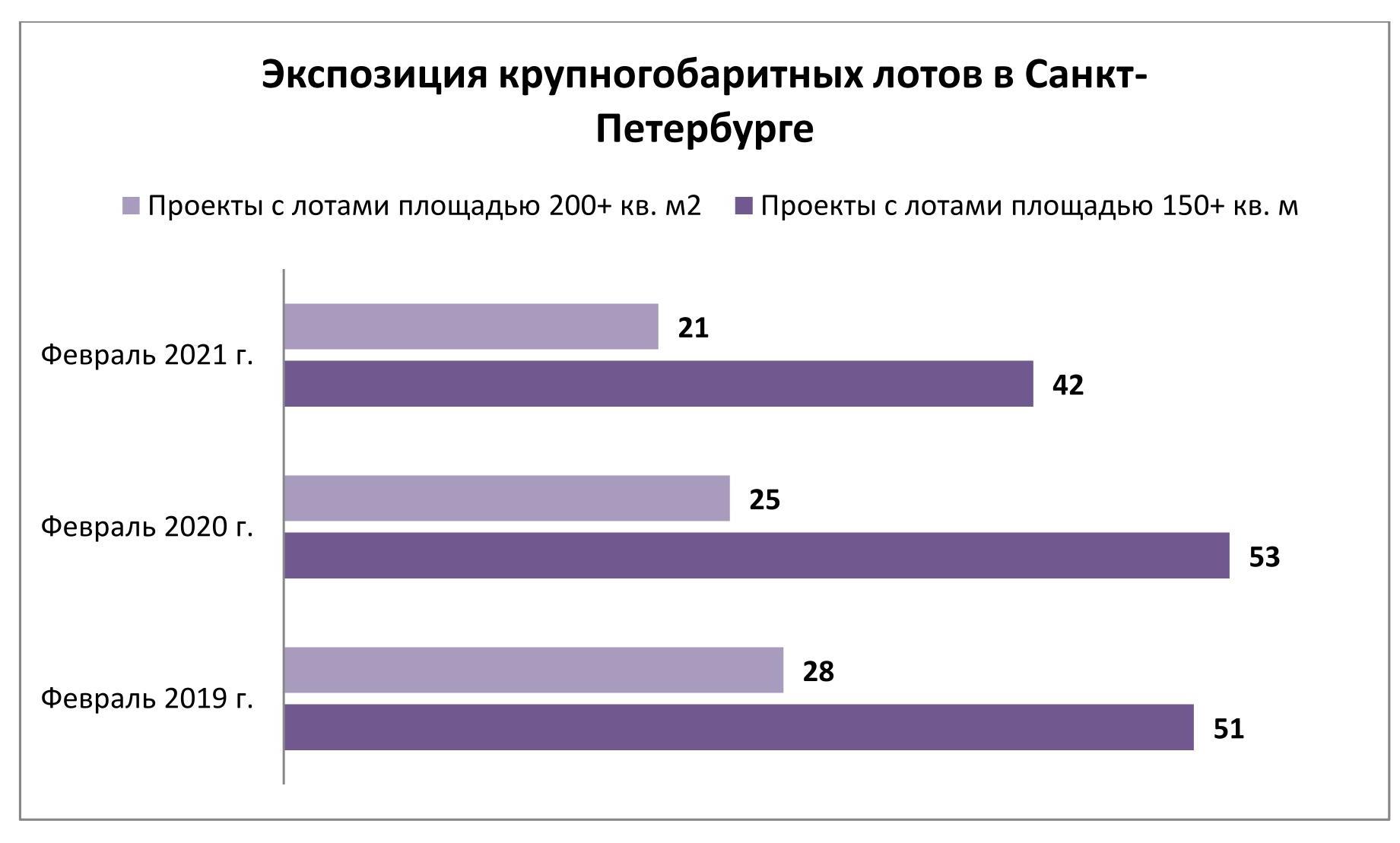

Сезон-2020 прошел в Санкт-Петербурге под знаком резкого сокращения продаж малогабаритной недвижимости. Однако и на другом полюсе рынка фиксируется снижение активности. Правда, в силу гораздо меньших масштабов оно не столь заметно. В ходе недавнего исследования специалисты Urbanus.ru выявили, что количество реализованных квартир площадью 150+ кв. м. уменьшилось за год более чем в два раза.

Крупнейшим жилым объектом, проданным в прошлом году на первичном рынке северной столицы, стала четырехкомнатная квартира площадью 226,48 кв. м в ЖК «Маленькая Франция» на Васильевском острове. Согласно прайс-листу, бюджет этого лота равен 55,18 млн рублей. В «Маленькой Франции» ушел еще один сверхкрупный объект – квартира площадью 225,55 кв. м. Замыкает тройку лидеров четырехкомнатная квартира 214,69 кв. м в ЖК One Trinity Place (Колтовская слобода, Петроградский район). На этом перечень реализованных юнитов с метражом 200+ исчерпывается. Всего же в течение сезона из петербургских новостроек выбыло 38 объектов площадью более 150 кв. м. Из этого пула 11 относятся к ЖК «Петровская доминанта», 6 – к ЖК Futurist, 5 – к ЖК «Граф Орлов», остальные точечно распределены еще между восьмью новостройками. В 2019 г. активная адресная сеть была заметно шире – 16 жилых комплексов. В совокупности они отметились 86 продажами (причем в 20 ДДУ фигурировали лоты площадью от 200 кв. м). Таким образом, спрос на жилье крупного и сверхкрупного формата в Санкт-Петербурге снизился по итогам 2020 г. в 2,3 раза.

За этим спадом стоят проблемы не столько спроса, сколько предложения. Аудитория крупногабаритной недвижимости почти не пострадала в кризис и сохранила свою покупательную способность. Это подтверждается данными Urbanus.ru. В 2020 г. количество сделок с лотами стоимостью более 20 млн рублей выросло на 21,0%. То есть потребители по-прежнему готовы платить большие суммы за качественную и ликвидную недвижимость. Однако фонд доступного предложения сжимается и устаревает. Количество проектов, в которых предлагаются лоты площадью 150+ кв. м, снизилось на одну пятую по сравнению с началом 2020 г. При этом 12 из 21 жилого комплекса с лотами от 200 кв. м были сданы в 2018 г. или ранее. То же самое можно сказать о 18 из 42 комплексов с лотами от 150 кв. м.

Пополнение выражается в единичных значениях. На текущий момент это четыре объекта в ЖК Grand View, два объекта в ЖК White House и один объект в ЖК «Октавия».

Следует также учитывать, что через механизмы ДДУ реализуется меньшинство проектов с квартирами и апартаментами крупного формата. В рамках этой выборки на рынке сосредоточено 25 лотов площадью 200+ кв. м (в 7 новостройках) и 123 лота площадью от 150 до 200 кв. м (в 14 новостройках). Наибольшим объемом крупногабаритного предложения располагают ЖК «Петровская доминанта» (36 квартир) и соседний с ним ЖК Neva Haus (40 квартир).

Всего на сегодняшний день в петербургской экспозиции представлен 91 лот площадью свыше 200 кв. м. Основными точками концентрации предложения выступают комплексы «Императорский Яхтъ-клуб» (18 апартаментов), «Фонтанка, 76» (13 квартир), «Леонтьевский мыс» (13 квартир).

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.