Свято место – крупные девелоперы не спешат строить в провинции

За прошедший год число застройщиков в России сократилось на 20%, подсчитали аналитики «Метриум», основываясь на рейтинге девелоперов Ерз.рф. Стало меньше не только малых девелоперов, но и компаний с крупными проектами. Заметнее всего это отразилось на строительстве в небольших городах, однако крупные застройщики, за исключением нескольких компаний, пока не стремятся в провинцию.

Пандемия коронавируса, резкие падения и взлеты продаж, продолжение постепенного перехода на банковское финансирование, рост себестоимости строительства – все эти тенденции противоречиво повлияли на российский девелопмент за прошедший год. Проанализировав статистику Единой информационной системы жилищного строительства (ЕИСЖС) и Единого ресурса застройщиков (Erzrf.ru), эксперты «Метриум» рассказывают, как за последний год в России изменилось число девелоперов, география и масштабы их деятельности, а также оценили, в каком состоянии отрасль приближается к новому поворотному пункту – завершению субсидирования ипотеки 1 июля.

Застройщиков в России стало на 20% меньше

С апреля 2020 года число компаний, которые строят дома по закону о долевом строительстве, сократилось на 20%. К началу мая прошлого года в рейтинге Единого ресурса застройщиков насчитывалось 2 694 девелоперских компаний, которые строили более 113 млн кв.м жилья. К маю 2021 года список сократился до 2 148 компаний, а общий объем застройки уменьшился до 100 млн кв.м. Таким образом, подсчитали эксперты «Метриум», за 12 месяцев с начала пандемии количество девелоперов в стране снизилось на 20%, а масштабы строительства – на 12%.

За пределами столичных субрынков жилья (то есть за пределами Москвы с Московской областью и Санкт-Петербурга с Ленинградской областью) год назад работали 2 177 застройщиков, а сейчас их число снизилось до 1 732, то есть на 20%. В такой же мере стало меньше девелоперов и в столичных регионах.

В провинции за последний год стали строить на 12% меньше жилья. Если год назад за пределами столичных регионов возводили 63,8 млн кв.м, то сейчас – 56 млн. В Московском и Санкт-Петербургском регионах сейчас строят на 11% меньше жилья, чем год назад – 44,1 млн против 49,5 млн кв.м.

Впрочем, в разрезе масштабов девелоперского бизнеса и регионов его присутствия сокращение строительства не столь же равномерно.

С рынка уходят самые маленькие компании

Заметнее всего за прошедший год стало меньше компаний, которые реализуют небольшие строительные проекты. По данным ЕИСЖС, к началу мая 2020 года в России работали 900 групп компаний, которые возводили жилье суммарной площадью до 10 тыс. кв.м., а в теперь их число сократилось до 788, то есть на 12%. Аналитики «Метриум» отмечают, что уменьшение этого показателя не всегда означает ликвидацию застройщика. Возможно, девелопер нарастил объемы строительства и перешел в другую «весовую категорию», но поскольку именно небольшим застройщикам было сложно получить банковское финансирование, такой сценарий скорее исключение, чем правило.

Между тем самая многочисленна группа застройщиков в России – те, кто строят от 10 тыс. до 50 тыс. «квадратов», – за прошедший год не изменилась. К ней относятся немногим более 900 компаний.

Ряды более крупных застройщиков также поредели. По подсчетам экспертов «Метриум», на 10% меньше стало компаний, которые строят 50-500 тыс. кв.м, а также на 28% тех, кто возводит от 500 тыс. до 1 млн кв.м. Правда, в последнем случае речь идет о малочисленной группе застройщиков.

«Уход с рынка крупных девелоперов, которые строят более 500 тыс. кв.м, – это большая редкость и событие для рынка, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Поэтому очевидно, что в когорте застройщиков с крупномасштабным бизнесом речь идет о перераспределении между ними рынка и динамике их портфелей. Если мы посмотрим на верхнюю двадцатку крупнейших девелоперов России, то увидим, что за прошедший год некоторые из них снизили объем строительства на 10-15%, тогда как другие его нарастили на 10-20%. По данной статистике мы видим, как в первую очередь сокращается прослойка средних застройщиков (строят от 50 до 500 тыс. кв.м), а также маленьких девелоперов. Среди “тяжеловесов” с переменным успехом идет борьба за рынок, покупателей и участки под строительство, что прямо влияет на масштаб их деятельности».

Впрочем, отмечают эксперты «Метриум», пока конкурентная борьба разворачивается в основном в крупных городах страны, тогда как в маленьких населенных пунктах застройщиков присутствует всё меньше.

Источник: «Метриум» по данным ЕИСЖС

Меньше всего строительство сократилось в городах-миллионниках

Уход застройщиков и сокращение строительства в прошедшем году заметнее всего были в маленьких городах. Основываясь на данных ЕИСЖС, аналитики «Метриум» подсчитали, что в городах с населением до 50 тыс. человек (типичный районный центр) с апреля 2020 по апрель 2021 года застройщиков стало на 9% меньше, а в городах с населением от 50 тыс. до 250 тыс. – на 14%. В региональных центрах (города с населением от 250 тыс. до 1 млн человек) также число девелоперов сократилось – на 8%. Больше игроков стало только в городах-миллионниках – на 3%.

Объемы строительства при этом сократились во всех городах России, но в наибольшей степени – в городах с населением менее 1 млн человек. Так, в пунктах с населением до 50 тыс. жителей стали строить на 4% меньше, чем год назад; в городах, где живут 50-250 тыс. человек, – на 14%; в центрах с 250 тыс. – 1 млн жителей – на 7%. В городах-миллионниках суммарная площадь застройки уменьшилась только на 3%.

Эксперты «Метриум» полагают, что строительство в провинции сокращается из-за низкой рентабельности жилых проектов и небольшой емкости рынка. Платежеспособных покупателей здесь меньше, чем в крупных городах, как и разница между себестоимостью строительства и конечной ценой квадратного метра на рынке. Банки кредитуют проекты здесь неохотно. Соответственно на строительном рынке освобождается ниша, которую могут занять более крупные застройщики, но они с этим не спешат.

Источник: «Метриум» по данным ЕИСЖС

Крупные девелоперы не спешат в провинцию

Освобождающиеся ниши на региональных рынках жилья гипотетически могут занять крупные федеральные застройщики, но их экспансия за пределами столиц пока весьма ограниченная. Почти все крупнейшие девелоперы России «родом» из Москвы и Санкт-Петербурга и работают там же. Но есть и исключения.

Аналитики «Метриум» проанализировали географию деятельности крупнейших застройщиков. Они посчитали, сколько жилья строят эти девелоперы за пределами «домашних» регионов (то есть по месту регистрации), а также вне столичных агломераций (Москва и Московская область, Санкт-Петербург и Ленинградская область).

Как выяснилось, только шесть из 20 крупнейших застройщиков страны возводят больше 100 тыс. кв.м. жилья в провинции. Больше всего строит за пределами столиц и домашнего региона компания «ЮгСтройИнвест» (Ставропольский край), которая работает в Краснодарском крае и Ростовской области, где она возводит в сумме 785 тыс. кв.м. жилья. На втором месте группа «ПИК» (Москва), которая помимо Москвы, Санкт-Петербурга и Московской области реализует в провинции 655 тыс. кв.м. жилья. Наконец на третьей позиции – «Кортрос» (Москва), которая строит в регионах 543 тыс. кв.м. жилья.

«Полагаю, крупные застройщики неизбежно будут выходить на региональные рынки жилья, – говорит Станислав Киселёв, генеральный директор ГК «КОРТРОС». – В столицах рынок перегрет, конкуренция высокая, площадки для строительства всё сложнее. Конечно, прежде всего интересны большие города, которые динамично развиваются. Здесь столичные застройщики вполне могут найти свою нишу, и наш опыт это подтверждает. В Екатеринбурге мы реализуем крупнейший жилищный проект в Европе в районе Академический и возглавляем топ застройщиков по Свердловской области. Также мы строим жилье в Пермском крае, а ранее работали еще и в Ярославской области. Только в Екатеринбурге мы возводим 9 млн кв.м. жилья. Московские девелоперы могут привнести в регионы более прогрессивные практики строительства и высокое качество продукта, что поможет занять конкурентную нишу и получить прибыль».

Сколько жилья строят крупнейшие российские девелоперы в провинции

|

Топ-20 застройщиков по объему строительства |

Домашний регион |

Апрель 2021 |

Апрель 2020 |

||||

|

Строят всего, тыс. кв.м |

Регионы присутствия кроме домашнего |

Строят за пределами домашнего* региона, тыс. кв.м |

Строят всего, тыс. кв.м |

Регионы присутствия кроме домашнего |

Строят за пределами домашнего* региона, тыс. кв.м |

||

|

ЮгСтройИнвест (ГК ЮСИ) |

Ставропольский край |

1 340 |

2 |

785 |

978 |

2 |

510 |

|

ПИК |

Москва |

5 896 |

9 |

655 |

6 760 |

8 |

923 |

|

КОРТРОС |

Москва |

751 |

3 |

543** |

707 |

2 |

360 |

|

Брусника |

Свердловская область |

595 |

5 |

480 |

525 |

4 |

338 |

|

ИНТЕКО |

Москва |

501 |

2 |

187 |

517 |

2 |

196 |

|

ЛСР |

Санкт-Петербург |

2 657 |

3 |

176 |

3 076 |

2 |

184 |

|

ФСК |

Москва |

1 218 |

3 |

57 |

737 |

3 |

69 |

|

Холдинг Setl Group |

Санкт-Петербург |

2 368 |

1 |

48 |

2 581 |

1 |

27 |

|

Самолет |

Москва |

1 377 |

1 |

0 |

1 098 |

1 |

0 |

|

ЮгСтройИмпериал |

Краснодарский край |

1 204 |

0 |

0 |

1 105 |

0 |

0 |

|

ИНГРАД |

Москва |

1 146 |

1 |

0 |

1 213 |

1 |

0 |

|

Гранель |

Москва |

887 |

1 |

0 |

963 |

1 |

0 |

|

Эталон |

Санкт-Петербург |

875 |

2 |

0 |

756 |

2 |

0 |

|

Главстрой |

Москва |

850 |

2 |

0 |

1 086 |

3 |

25 |

|

А101 ДЕВЕЛОПМЕНТ |

Москва |

822 |

0 |

0 |

689 |

0 |

0 |

|

СпецСтройКубань |

Краснодарский край |

808 |

0 |

0 |

838 |

0 |

0 |

|

ДОНСТРОЙ |

Москва |

801 |

0 |

0 |

462 |

0 |

0 |

|

Группа ЦДС |

Санкт-Петербург |

778 |

1 |

0 |

836 |

1 |

0 |

|

MR Group |

Москва |

755 |

0 |

0 |

616 |

1 |

0 |

|

Аквилон |

Архангельская область |

672 |

2 |

0 |

537 |

2 |

0 |

|

МИЦ |

Москва |

623 |

1 |

0 |

849 |

1 |

0 |

*Без учета строительства в Москве, Московской области, Санкт-Петербурге и Ленинградской области

**Уточненные данные застройщика

Источник: «Метриум» по данным ЕИСЖС и ЕРЗ

Впрочем, отмечают эксперты «Метриум», в 2021 году общая площадь строящегося большими девелоперами жилья в провинции увеличилась. Если в апреле прошлого года она составляла 2,6 млн кв.м, то в апреле 2021 года – 2,9 млн кв.м. Таким образом, застройщики нарастили свое присутствие на региональных рынках жилья на 11%.

«В ближайшие годы едва ли можно ожидать, что крупные застройщики заменят уходящих с локальных рынков небольших игроков, – полагает Мария Литинецкая. – Строить одну трехподъездную пятиэтажку в небольшом районном центре далеко за пределами отлаженной цепочки производства, логистики и сбыта крупной компании не интересно и накладно. Поэтому дефицит нового жилья в провинции может обостриться, особенно с учетом стремительно растущего объема ветхого жилья. Все эти проблемы осложнит прекращение субсидирования ипотечных ставок. Чем сложнее и депрессивнее локальный рынок, тем хуже придется там застройщикам без поддержки со стороны платежеспособного покупателя. В такой ситуации необходимо разработать меры поддержки девелоперов, работающих в небольших городах, а также пакет стимулов для крупных игроков, чтобы способствовать их выходу на региональные рынки».

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

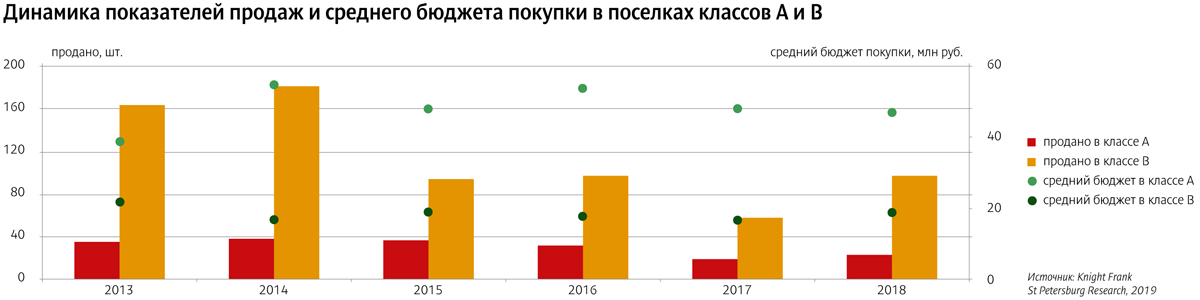

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.

Почти каждая неделя приносит информацию об очередном серьезном несчастном случае, произошедшем на строительном производстве Петербурга и Ленинградской области. Можно ли изменить печальную статистику?

Специалисты, опрошенные «Строительным Еженедельником», признают, что полностью ликвидировать проблему несчастных случаев на стройплощадках вряд ли когда-либо удастся. Все-таки строительное производство заведомо является потенциально опасным. Но минимизировать масштабы проблемы можно.

Проблема существует

Строительство – одна из ведущих отраслей экономики как Петербурга, так и Ленобласти, дающая работу десяткам, если не сотням тысяч специалистов различного профиля. Помимо российских граждан, строительное производство привлекает немало работников из других стран – Украины, Молдавии, Таджикистана и др.

Значимость отрасли в экономике Северной столицы приводит к тому, что именно на нее приходится значительная доля несчастных случаев, происходящих на городских производствах. В Петербурге за 2018 год произошло 210 производственных несчастных случаев, 40 из них – со смертельным исходом, сообщал ранее заместитель главы Комитета по труду и занятости Смольного Петр Тищенко. Около четверти от общего числа эксцессов приходится на строительную отрасль.

«Строительство является одной из отраслей экономики, в которой наиболее высока вероятность причинения вреда здоровью», – отмечает координатор НОСТРОЙ по СЗФО, член Совета НОСТРОЙ, председатель Комитета по страхованию, охране труда и финансовым инструментам строительного рынка НОСТРОЙ Никита Загускин. «Увеличение объемов строительства на территории Петербурга имеет свою негативную сторону, связанную с состоянием охраны труда на строительных предприятиях. Такая отрасль экономики, как строительство, регулярно входит в тройку самых опасных», – добавляет заместитель руководителя Государственной инспекции труда в Санкт-Петербурге Игорь Беляев.

Строительная площадка – это всегда объект повышенной опасности, напоминает руководитель проектов филиала «ВЕСТ КОЛЛ СПб» АО «ЭР-Телеком Холдинг» Ольга Исайкина. «Здесь строгие правила безопасности и поведения. Однако, в силу «русского авось», рабочие ими зачастую пренебрегают. Большинство несчастных случаев во время строительных работ происходит из-за несоблюдения техники безопасности: неправильно использовали строительный инвентарь, нарушили принцип складирования, ошиблись при конструировании временных трапов», – отмечает она.

Кто виноват?

Поиск виноватых – с одной стороны, дело неблагодарное: ЧП уже произошло, и чаще всего выясняется, что хотя бы отчасти «виноваты все». Но с другой стороны, это дело необходимое. Только выявив «тонкие места» системы охраны труда (ОТ) можно предпринять меры для снижения числа несчастных случаев на стройке.

Как ни печально, часто ответственность за происшествия лежит на самих компаниях. «Основной причиной ЧП могу назвать несоблюдение требований безопасности труда работодателями. К сожалению, когда несчастный случай уже произошел и компетентные органы начинают проводить соответствующие проверки, то выясняется, что руководители строительных организаций неответственно относятся к системе управления охраной труда на предприятии. При осмотре строительных объектов часто видим отсутствие ограждений на этажах и лестничных клетках, прочие нарушения ОТ. На многих предприятиях отсутствуют средства индивидуальной защиты (СИЗ)», – отмечает Никита Загускин.

Свой вклад в создание проблемы, по его словам, делают и сами рабочие. «Часто бывает и так, что СИЗ имеются, но работники ими не пользуются. Самый распространенный пример – с наступлением летнего периода работники начинают пренебрегать техникой безопасности, работая без средств индивидуальной защиты при ремонте дорожного покрытия или производстве строительных работ на высоте».

По словам Игоря Беляева, исследование причин несчастных случаев позволяет разделить их на организационные (69,5% общего количества) и технические (30,5%). В первом блоке лидируют неудовлетворительное содержание и недостатки в организации рабочих мест (45,5%) и неудовлетворительная организация работ (32,6%); во втором – отсутствие оградительных устройств (71,8%).

Тренд позитивный

При этом Игорь Беляев отмечает, что ситуация в целом улучшается: «Анализ производственного травматизма в организациях и на предприятиях, расположенных на территории Петербурга, проводимый Инспекцией труда, показывает, что в целом в последние годы наблюдается положительная тенденция к снижению количества несчастных случаев на производстве, в том числе в строительной отрасли».

Данные Государственной инспекции труда в Петербурге подтверждают этот тренд. Если в 2016 году на стройках города был зафиксирован 41 смертельный несчастный случай и 38 тяжелых, то в 2017-м – 36 и 23, а в 2018-м – 27 и 18 соответственно.

Впрочем, по словам Игоря Беляева, отчасти улучшение статистики (особенно в сфере несчастных случаев без тяжелых последствий) может быть обусловлено неточностью данных: «Проводимый анализ свидетельствует об относительно невысоких темпах снижения частоты несчастных случаев со смертельным исходом и значительно более быстром снижении регистрируемых показателей общего производственного травматизма, как в строительной отрасли, так и в России в целом, что преимущественно обусловлено сокрытием травм на производстве, особенно легких».

Как бы то ни было, даже учитывая возможную неполноту статистических данных, можно констатировать, что ситуация в этой сфере постепенно улучшается. Никита Загускин считает, что это связано в том числе и с повышением ответственности строительных организаций за соблюдение требований охраны труда после проверок со стороны СРО. «Введение в Градкодекс нормы, устанавливающей финансовую ответственность строительных организаций и СРО за риски, связанные с причинением вреда здоровью физических лиц, позволяет повысить уровень заинтересованности руководителей строительных компаний в непрерывном контроле за соблюдением требований безопасности на стройплощадках. Статья 60 Градостроительного кодекса РФ содержит понятие «безопасность», которое косвенно включает в себя и охрану труда, в связи с чем интерес к вопросу надлежащей организации и функционирования процедур и мероприятий по охране труда имеет важнейшее значение», – отмечает эксперт.

Что делать?

В сокращении числа несчастных случаев на производстве заинтересованы прежде всего сами строительные организации, поэтому их объединения проводят большую работу в этой сфере.

Как подчеркивает Никита Загускин, в число важнейших задач НОСТРОЙ входит формирование и совершенствование основ нормативной базы деятельности СРО по созданию и внедрению их членами систем управления охраной труда с целью обеспечения необходимых условий для надлежащего выполнения требований законодательства РФ об охране труда и безопасности при выполнении работ по строительству.

Он отмечает также, что НОСТРОЙ ведет огромную работу просветительского и консультационного характера, задачей которой является предотвращение или минимизация несчастных случаев на строительном производстве.

О важности обучающих мероприятий (в том числе проводимых непосредственно с работниками) говорит и Игорь Беляев: «Личностные причины несчастных случаев на производстве можно устранить путем правильного подбора кадров, а также постоянным обучением персонала, инструктированием и воспитанием, стимулирующими безопасное поведение работников. Поскольку полностью устранить опасности посредством технических и организационных мероприятий не удается, то безопасность работника зачастую определятся только его поведением».

Однако, по словам эксперта, это не отменяет необходимости работы самих строительных компаний по обеспечению безопасности производства. «Технические причины несчастных случаев на производстве устраняются путем совершенствования технологических процессов, заменой оборудования, имеющего конструктивные недостатки и большую изношенность, постоянным мониторингом технического состояния техники, зданий и сооружений, инструмента и средств коллективной и индивидуальной защиты», – отмечает Игорь Беляев.

Никита Загускин выделяет также еще ряд важных вопросов в этой сфере. «Сегодня НОСТРОЙ активно принимает участие в разработке стандартов. Разработан сервис «Электронный инспектор». Ведется мониторинг строительных объектов, а также совершенствуются образовательные программы в области соблюдения охраны труда», – говорит он.

Мнение

Никита Загускин, координатор НОСТРОЙ по СЗФО, член Совета НОСТРОЙ, председатель Комитета по страхованию, охране труда и финансовым инструментам строительного рынка НОСТРОЙ:

– С целью предотвращения или минимизации несчастных случаев проводятся семинары, круглые столы с участием представителей НОСТРОЙ, Роструда, учебных заведений в области подготовки специалистов строительной отрасли, саморегулируемых организаций и, конечно, инженеров по технике безопасности и охране труда. В ходе таких мероприятий происходит диалог между представителями заинтересованных сторон, где каждый может задать интересующие вопросы по соблюдению условий охраны труда и получить квалифицированный ответ.

Ольга Исайкина, руководитель проектов филиала «Вест колл СПб» АО «ЭР-Телеком Холдинг»:

– Ответственность за несчастные случаи во время строительных работ, как известно, несет руководитель предприятия. Установленный на строительной площадке видеоконтроль позволит фиксировать нарушителей, а с помощью push- и email-уведомлений о нарушениях – вовремя реагировать и принимать меры. Да и вообще, дополнительный контроль за активностью строителей и прорабов на объекте не помешает для анализа их КПД, а также увеличения мотивации и премирования. Также у видеоконтроля есть такая опция, как детектор огня. Датчик вовремя распознает наличие дыма или огня, и система предупредит о возгорании. Также наличие видеоконтроля за строительной площадкой, с модулем трансляции на сайт, повысит лояльность заказчиков. Так называемое виртуальное присутствие – не просто модная «фишка», а весомый аргумент для принятия решения об инвестировании в проект.