Свято место – крупные девелоперы не спешат строить в провинции

За прошедший год число застройщиков в России сократилось на 20%, подсчитали аналитики «Метриум», основываясь на рейтинге девелоперов Ерз.рф. Стало меньше не только малых девелоперов, но и компаний с крупными проектами. Заметнее всего это отразилось на строительстве в небольших городах, однако крупные застройщики, за исключением нескольких компаний, пока не стремятся в провинцию.

Пандемия коронавируса, резкие падения и взлеты продаж, продолжение постепенного перехода на банковское финансирование, рост себестоимости строительства – все эти тенденции противоречиво повлияли на российский девелопмент за прошедший год. Проанализировав статистику Единой информационной системы жилищного строительства (ЕИСЖС) и Единого ресурса застройщиков (Erzrf.ru), эксперты «Метриум» рассказывают, как за последний год в России изменилось число девелоперов, география и масштабы их деятельности, а также оценили, в каком состоянии отрасль приближается к новому поворотному пункту – завершению субсидирования ипотеки 1 июля.

Застройщиков в России стало на 20% меньше

С апреля 2020 года число компаний, которые строят дома по закону о долевом строительстве, сократилось на 20%. К началу мая прошлого года в рейтинге Единого ресурса застройщиков насчитывалось 2 694 девелоперских компаний, которые строили более 113 млн кв.м жилья. К маю 2021 года список сократился до 2 148 компаний, а общий объем застройки уменьшился до 100 млн кв.м. Таким образом, подсчитали эксперты «Метриум», за 12 месяцев с начала пандемии количество девелоперов в стране снизилось на 20%, а масштабы строительства – на 12%.

За пределами столичных субрынков жилья (то есть за пределами Москвы с Московской областью и Санкт-Петербурга с Ленинградской областью) год назад работали 2 177 застройщиков, а сейчас их число снизилось до 1 732, то есть на 20%. В такой же мере стало меньше девелоперов и в столичных регионах.

В провинции за последний год стали строить на 12% меньше жилья. Если год назад за пределами столичных регионов возводили 63,8 млн кв.м, то сейчас – 56 млн. В Московском и Санкт-Петербургском регионах сейчас строят на 11% меньше жилья, чем год назад – 44,1 млн против 49,5 млн кв.м.

Впрочем, в разрезе масштабов девелоперского бизнеса и регионов его присутствия сокращение строительства не столь же равномерно.

С рынка уходят самые маленькие компании

Заметнее всего за прошедший год стало меньше компаний, которые реализуют небольшие строительные проекты. По данным ЕИСЖС, к началу мая 2020 года в России работали 900 групп компаний, которые возводили жилье суммарной площадью до 10 тыс. кв.м., а в теперь их число сократилось до 788, то есть на 12%. Аналитики «Метриум» отмечают, что уменьшение этого показателя не всегда означает ликвидацию застройщика. Возможно, девелопер нарастил объемы строительства и перешел в другую «весовую категорию», но поскольку именно небольшим застройщикам было сложно получить банковское финансирование, такой сценарий скорее исключение, чем правило.

Между тем самая многочисленна группа застройщиков в России – те, кто строят от 10 тыс. до 50 тыс. «квадратов», – за прошедший год не изменилась. К ней относятся немногим более 900 компаний.

Ряды более крупных застройщиков также поредели. По подсчетам экспертов «Метриум», на 10% меньше стало компаний, которые строят 50-500 тыс. кв.м, а также на 28% тех, кто возводит от 500 тыс. до 1 млн кв.м. Правда, в последнем случае речь идет о малочисленной группе застройщиков.

«Уход с рынка крупных девелоперов, которые строят более 500 тыс. кв.м, – это большая редкость и событие для рынка, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Поэтому очевидно, что в когорте застройщиков с крупномасштабным бизнесом речь идет о перераспределении между ними рынка и динамике их портфелей. Если мы посмотрим на верхнюю двадцатку крупнейших девелоперов России, то увидим, что за прошедший год некоторые из них снизили объем строительства на 10-15%, тогда как другие его нарастили на 10-20%. По данной статистике мы видим, как в первую очередь сокращается прослойка средних застройщиков (строят от 50 до 500 тыс. кв.м), а также маленьких девелоперов. Среди “тяжеловесов” с переменным успехом идет борьба за рынок, покупателей и участки под строительство, что прямо влияет на масштаб их деятельности».

Впрочем, отмечают эксперты «Метриум», пока конкурентная борьба разворачивается в основном в крупных городах страны, тогда как в маленьких населенных пунктах застройщиков присутствует всё меньше.

Источник: «Метриум» по данным ЕИСЖС

Меньше всего строительство сократилось в городах-миллионниках

Уход застройщиков и сокращение строительства в прошедшем году заметнее всего были в маленьких городах. Основываясь на данных ЕИСЖС, аналитики «Метриум» подсчитали, что в городах с населением до 50 тыс. человек (типичный районный центр) с апреля 2020 по апрель 2021 года застройщиков стало на 9% меньше, а в городах с населением от 50 тыс. до 250 тыс. – на 14%. В региональных центрах (города с населением от 250 тыс. до 1 млн человек) также число девелоперов сократилось – на 8%. Больше игроков стало только в городах-миллионниках – на 3%.

Объемы строительства при этом сократились во всех городах России, но в наибольшей степени – в городах с населением менее 1 млн человек. Так, в пунктах с населением до 50 тыс. жителей стали строить на 4% меньше, чем год назад; в городах, где живут 50-250 тыс. человек, – на 14%; в центрах с 250 тыс. – 1 млн жителей – на 7%. В городах-миллионниках суммарная площадь застройки уменьшилась только на 3%.

Эксперты «Метриум» полагают, что строительство в провинции сокращается из-за низкой рентабельности жилых проектов и небольшой емкости рынка. Платежеспособных покупателей здесь меньше, чем в крупных городах, как и разница между себестоимостью строительства и конечной ценой квадратного метра на рынке. Банки кредитуют проекты здесь неохотно. Соответственно на строительном рынке освобождается ниша, которую могут занять более крупные застройщики, но они с этим не спешат.

Источник: «Метриум» по данным ЕИСЖС

Крупные девелоперы не спешат в провинцию

Освобождающиеся ниши на региональных рынках жилья гипотетически могут занять крупные федеральные застройщики, но их экспансия за пределами столиц пока весьма ограниченная. Почти все крупнейшие девелоперы России «родом» из Москвы и Санкт-Петербурга и работают там же. Но есть и исключения.

Аналитики «Метриум» проанализировали географию деятельности крупнейших застройщиков. Они посчитали, сколько жилья строят эти девелоперы за пределами «домашних» регионов (то есть по месту регистрации), а также вне столичных агломераций (Москва и Московская область, Санкт-Петербург и Ленинградская область).

Как выяснилось, только шесть из 20 крупнейших застройщиков страны возводят больше 100 тыс. кв.м. жилья в провинции. Больше всего строит за пределами столиц и домашнего региона компания «ЮгСтройИнвест» (Ставропольский край), которая работает в Краснодарском крае и Ростовской области, где она возводит в сумме 785 тыс. кв.м. жилья. На втором месте группа «ПИК» (Москва), которая помимо Москвы, Санкт-Петербурга и Московской области реализует в провинции 655 тыс. кв.м. жилья. Наконец на третьей позиции – «Кортрос» (Москва), которая строит в регионах 543 тыс. кв.м. жилья.

«Полагаю, крупные застройщики неизбежно будут выходить на региональные рынки жилья, – говорит Станислав Киселёв, генеральный директор ГК «КОРТРОС». – В столицах рынок перегрет, конкуренция высокая, площадки для строительства всё сложнее. Конечно, прежде всего интересны большие города, которые динамично развиваются. Здесь столичные застройщики вполне могут найти свою нишу, и наш опыт это подтверждает. В Екатеринбурге мы реализуем крупнейший жилищный проект в Европе в районе Академический и возглавляем топ застройщиков по Свердловской области. Также мы строим жилье в Пермском крае, а ранее работали еще и в Ярославской области. Только в Екатеринбурге мы возводим 9 млн кв.м. жилья. Московские девелоперы могут привнести в регионы более прогрессивные практики строительства и высокое качество продукта, что поможет занять конкурентную нишу и получить прибыль».

Сколько жилья строят крупнейшие российские девелоперы в провинции

|

Топ-20 застройщиков по объему строительства |

Домашний регион |

Апрель 2021 |

Апрель 2020 |

||||

|

Строят всего, тыс. кв.м |

Регионы присутствия кроме домашнего |

Строят за пределами домашнего* региона, тыс. кв.м |

Строят всего, тыс. кв.м |

Регионы присутствия кроме домашнего |

Строят за пределами домашнего* региона, тыс. кв.м |

||

|

ЮгСтройИнвест (ГК ЮСИ) |

Ставропольский край |

1 340 |

2 |

785 |

978 |

2 |

510 |

|

ПИК |

Москва |

5 896 |

9 |

655 |

6 760 |

8 |

923 |

|

КОРТРОС |

Москва |

751 |

3 |

543** |

707 |

2 |

360 |

|

Брусника |

Свердловская область |

595 |

5 |

480 |

525 |

4 |

338 |

|

ИНТЕКО |

Москва |

501 |

2 |

187 |

517 |

2 |

196 |

|

ЛСР |

Санкт-Петербург |

2 657 |

3 |

176 |

3 076 |

2 |

184 |

|

ФСК |

Москва |

1 218 |

3 |

57 |

737 |

3 |

69 |

|

Холдинг Setl Group |

Санкт-Петербург |

2 368 |

1 |

48 |

2 581 |

1 |

27 |

|

Самолет |

Москва |

1 377 |

1 |

0 |

1 098 |

1 |

0 |

|

ЮгСтройИмпериал |

Краснодарский край |

1 204 |

0 |

0 |

1 105 |

0 |

0 |

|

ИНГРАД |

Москва |

1 146 |

1 |

0 |

1 213 |

1 |

0 |

|

Гранель |

Москва |

887 |

1 |

0 |

963 |

1 |

0 |

|

Эталон |

Санкт-Петербург |

875 |

2 |

0 |

756 |

2 |

0 |

|

Главстрой |

Москва |

850 |

2 |

0 |

1 086 |

3 |

25 |

|

А101 ДЕВЕЛОПМЕНТ |

Москва |

822 |

0 |

0 |

689 |

0 |

0 |

|

СпецСтройКубань |

Краснодарский край |

808 |

0 |

0 |

838 |

0 |

0 |

|

ДОНСТРОЙ |

Москва |

801 |

0 |

0 |

462 |

0 |

0 |

|

Группа ЦДС |

Санкт-Петербург |

778 |

1 |

0 |

836 |

1 |

0 |

|

MR Group |

Москва |

755 |

0 |

0 |

616 |

1 |

0 |

|

Аквилон |

Архангельская область |

672 |

2 |

0 |

537 |

2 |

0 |

|

МИЦ |

Москва |

623 |

1 |

0 |

849 |

1 |

0 |

*Без учета строительства в Москве, Московской области, Санкт-Петербурге и Ленинградской области

**Уточненные данные застройщика

Источник: «Метриум» по данным ЕИСЖС и ЕРЗ

Впрочем, отмечают эксперты «Метриум», в 2021 году общая площадь строящегося большими девелоперами жилья в провинции увеличилась. Если в апреле прошлого года она составляла 2,6 млн кв.м, то в апреле 2021 года – 2,9 млн кв.м. Таким образом, застройщики нарастили свое присутствие на региональных рынках жилья на 11%.

«В ближайшие годы едва ли можно ожидать, что крупные застройщики заменят уходящих с локальных рынков небольших игроков, – полагает Мария Литинецкая. – Строить одну трехподъездную пятиэтажку в небольшом районном центре далеко за пределами отлаженной цепочки производства, логистики и сбыта крупной компании не интересно и накладно. Поэтому дефицит нового жилья в провинции может обостриться, особенно с учетом стремительно растущего объема ветхого жилья. Все эти проблемы осложнит прекращение субсидирования ипотечных ставок. Чем сложнее и депрессивнее локальный рынок, тем хуже придется там застройщикам без поддержки со стороны платежеспособного покупателя. В такой ситуации необходимо разработать меры поддержки девелоперов, работающих в небольших городах, а также пакет стимулов для крупных игроков, чтобы способствовать их выходу на региональные рынки».

Аналитики компании «Метриум» подвели итоги октября на московском рынке новостроек массового сегмента. Объем предложения сократился на 14% и достигло минимального значения за 5 лет. Месячный прирост цен в октябре сопоставим с приростом за весь III квартал текущего года – средняя цена предложения выросла на 4,5% и составила 198 585 руб. за кв. м.

По данным «Метриум», первичный рынок жилья массового сегмента в октябре был представлен 89 комплексами с общим объемом предложения около 12 740[1] квартир (715 тыс. кв. м). За месяц количество экспонируемых лотов сократилось на 14%, а продаваемая площадь уменьшилась на 14,4%.

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

Рынок пополнился пятью новыми проектами, однако в действительности в продажи вышли только три комплекса от ГК «ПИК». К концу октября бронирование в проектах «Авиатика» и «Талисман на Рокоссовском» было приостановлено.

Кроме того, был объявлен старт продаж новых корпусов в следующих проектах:

– «Квартал Некрасовка» (корп. 1);

– «Полярная 25» (корп. 6);

– «Большая Очаковская 2» (корп. 1.1, корп. 1.2).

Структура предложения по расположению не претерпела значительных изменений. Лидирующие позиции по-прежнему занимает ЮВАО (31,7%; -0,2 п.п.), где стартовал проект «Новохохловская 15». На долю СВАО по количеству лотов пришлось 21,4% (+0,1 п.п.). В САО (12%; +0,8 п.п.) вышло сразу два проекта, но на рынке экспонируется только один («Кронштадтский 9»). В ЗАО предложение сократилось на 1 п.п. до 10,9%, а в ВАО доля округа выросла на 0,8 п.п. составив 8,5%.

Несмотря на выход новых проектов, в структуре предложения по стадиям строительной готовности наблюдалось уменьшение количества объектов, находящихся на начальном этапе строительства (26,3%; -6,4 п.п.). Помимо общего повышения покупательской активности на рынке, растет спрос на квартиры на начальном этапе – доля таких сделок c начала года увеличилась с 2% до 25%. Наибольшее количество лотов в реализации почти в равной степени представлено в домах на стадии монтажных работ (34,7%; +4,9 п.п.) и этапе отделочных работ (33,3%; +2,1 п.п.). Во введенных в эксплуатацию домах реализуется всего 5,7% (-0,6 п.п.).

По итогам октября доля двухкомнатных квартир уменьшилась на 2,5 п.п., однако на квартиры данного типа по-прежнему приходится более трети рынка (34,3%). Незначительно по количеству представленных лотов отстают однокомнатные квартиры, их доля составила 30,9% (+1,6 п.п.). Доля квартир-студий составила 13,5% (+0,5 п.п.), а трехкомнатных лотов – 19% (+0,8 п.п.). Неизменно наименьшую долю от совокупного объема предложения занимают многокомнатные лоты (2,3%; -0,2 п.п.).

Доля лотов с отделкой в массовом сегменте составляет почти две трети рынка (63,6%), однако в этом месяце было отмечено сокращение предложения квартир данного типа на 1,8 п.п. На лоты без отделки пришлось 28,3% (+0,5 п.п.), а с отделкой white box – 8,1% (+1,3 п.п.).

По подсчетам аналитиков «Метриум», средняя цена предложения на рынке новостроек массового сегмента в октябре составила 198 585 руб. за кв. м (+4,5% за прошедший месяц). При этом месячный прирост данного показателя в октябре сопоставим с приростом за весь III квартал текущего года. Рост отмечен во всех округах в диапазоне 1,1-9,2%, за исключением ЮАО (-2,2%). Наибольший прирост отмечен в ЮВАО (+9,2%), в котором произошло плановое повышение цен во многих проектах.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 11,15 млн руб. (+3,7% за прошедший месяц). Бюджет предложения вырос абсолютно во всех типологиях: студии – на 7,3%, однокомнатные – 4,0 %, двухкомнатные – на 4,6%, трехкомнатные – на 4,3%, многокомнатные – 0,8 %:

– студии – 5,72 млн руб. (+7,3%);

– однокомнатные – 8,39 млн руб. (+4%);

– двухкомнатные – 12,20 млн руб. (+4,6%);

– трёхкомнатные – 16,39 млн руб. (+4,3%);

– многокомнатные – 22,23 млн руб. (+0,8%).

Рейтинг самых доступных предложений в октябре 2020 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 10,6 кв. м за 3,2 млн руб.

– ЖК «MySpace на Фрезерной» (ЮВАО / р-н Нижегородский): студия площадью 15,6 кв. м за 3,9 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 27,0 кв. м за 4,4 млн руб.

Основные тенденции

«На рынке новостроек массового сегмента в октябре средняя цена квадратного метра выросла до 198 585 руб. (+4,5% за месяц), а средний бюджет предложения – до 11,15 млн руб. (+3,7% за месяц), – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – При этом динамика повышения цен в октябре сопоставима с приростом аналогичных показателей за весь III квартал текущего года. В годовой динамике (октябрь к октябрю) квадратный метр вырос в цене почти на 9%.

Предложение достигло минимального значения за 5 лет – 12,7 тыс. квартир (-14% за месяц). В прошлом месяце аналогичный показатель снизился на 6,9%. Сопоставимый объем предложения был представлен на рынке в ноябре 2015 года, когда экспонировалось 12 тыс. квартир.

В октябре зарегистрировано 8 тыс.[1] договоров долевого участия на первичном рынке Москвы по всем классам (+11% за месяц; +73% к аналогичному периоду прошлого года). Главными драйверами спроса являлись: программа льготной ипотеки, продленная до июля 2021 года (ранее до 1 ноября 2020 года), и риск дальнейшего ослабления курса рубля[2]. Рекордный спрос в октябре, вероятнее всего, связан с принятием решения о продлении программы в последний момент – покупатели спешили приобрести квартиры до 1 ноября, а официальная информация появилась только в октябре.

Коррекция спроса неизбежна, но насколько она будет серьезной, зависит от ряда факторов. Основные угрозы для первичного рынка жилья – это сокращение доходов населения, усиление карантинных ограничений в связи с растущей заболеваемостью коронавирусной инфекцией».

[1] Сделки физических лиц, без оптовых покупок (без учета Новой Москвы)

[2] По данным ЦБ РФ в октябре курс доллара США вырос всего на 1% (с 78,7847 до 79,3323 руб.)

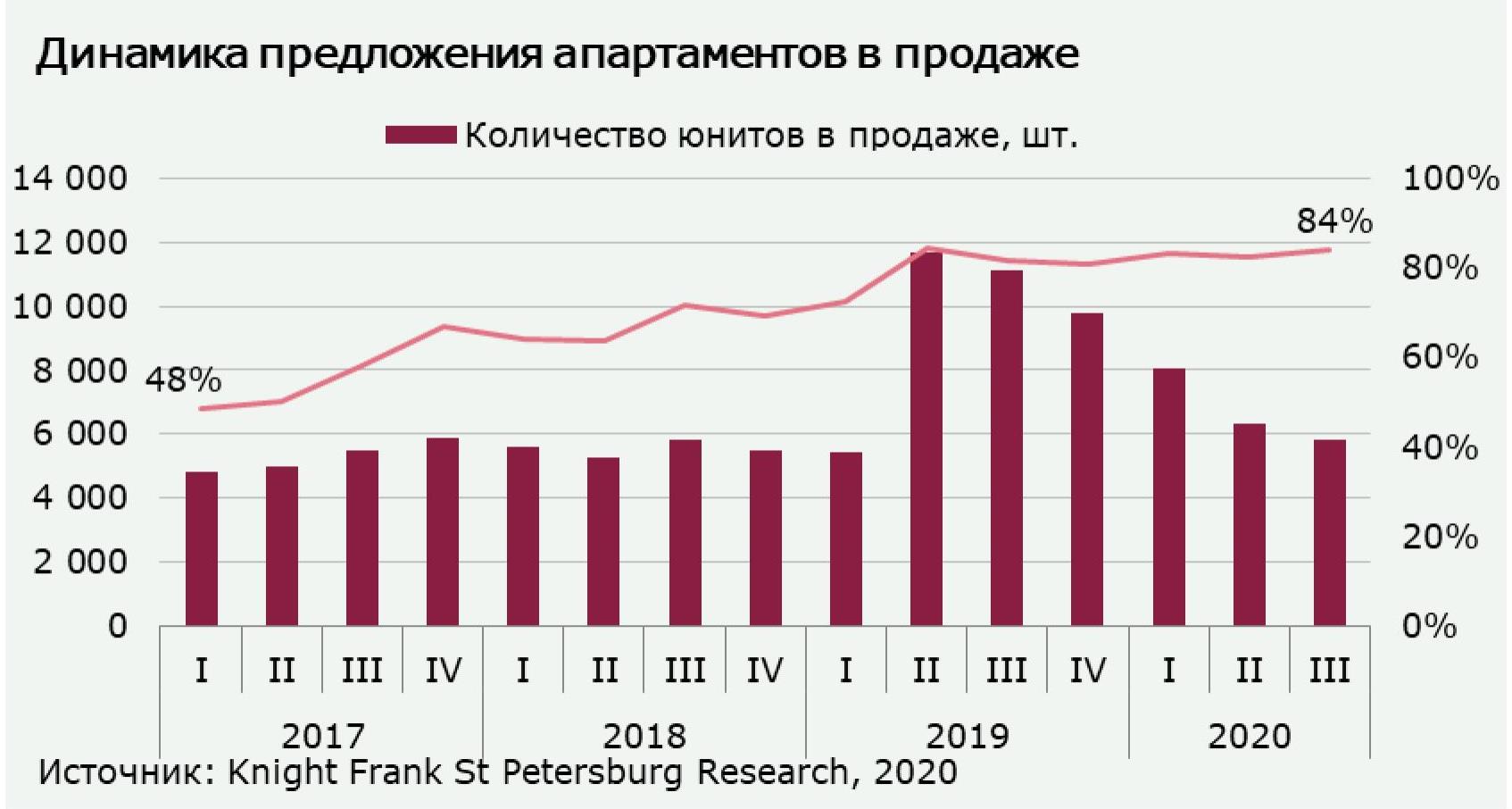

- По итогам III квартала 2020 г. свободное предложение на рынке составило 5,8 тыс. апартаментов общей площадью 192 тыс. м2. На протяжении всего 2020 г. предложение ежеквартально сокращалось, в результате за 9 месяцев количество юнитов в продаже уменьшилось на 41%. Основная доля рынка (84%) принадлежит сервисному формату апартаментов.

- С июля по сентябрь 2020 г. не было сдано в эксплуатацию ни одного комплекса апартаментов. Менее 5% номеров осталось в продаже в проектах «Русские сезоны» (к.1,2), Like и Docklands (Smart). Новые объекты на рынке – апарт-отель Odoevskij 17 и второй корпус cOASIS Vertical (co-living).

- «В III квартале покупатели показали большую активность нежели в период с апреля по июнь 2020 г., основными причинами положительной динамики стали отложенный спрос и льготные условия приобретения недвижимости», - комментирует Светлана Московченко, руководитель отдела исследований Knight Frank St Petersburg. Объём спроса на апартаменты всех типов увеличился на 56% относительно прошлого квартала и составил 1,4 тыс. номеров (45 тыс. м2). Наиболее существенный прирост в объёме продаж показали сервисные апартаменты: +88% по сравнению со II кварталом 2020 г. Апартаменты несервисного и рекреационного типов, наоборот, пользовались меньшим спросом, чем в прошлом периоде (-20% и -39% соответственно), что во многом обусловлено ограниченным товарным запасом в продаже. Элитные апартаменты были отмечены повышенным спросом, однако их доля в структуре продаж составляет всего 3%.

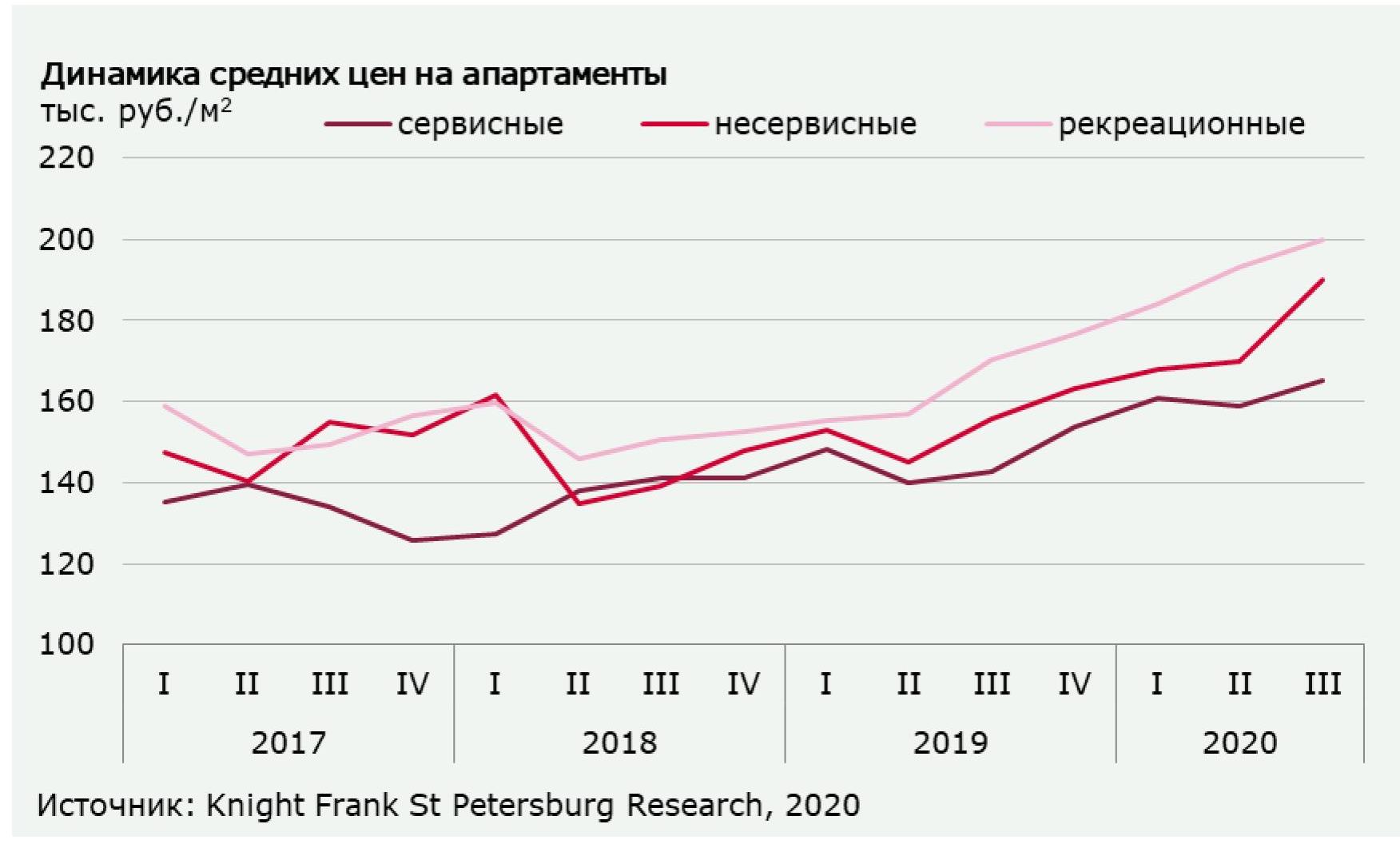

- По результатам III квартала 2020 г. средние цены на апартаменты увеличились на 4-12% в зависимости от формата. Несервисные апартаменты показали наибольший ценовой прирост: +12%, средние цены на данный тип недвижимости достигли уровня в 190 тыс. руб./м2. Цена квадратного метра в сервисных апартаментах составила 165 тыс. руб./м2 (+4% за квартал).

- В III квартале 2020 г. на рынке было зафиксировано несколько сделок по приобретению земельных участков под строительство комплексов апартаментов. Уже до конца текущего года ожидается выход нескольких новых проектов, преимущественно сервисного типа.