Квартиру надо было покупать в 2017-м – доступность жилья в Москве опять снизилась

Несмотря на субсидирование ипотеки, в 2020 году доступность новостроек Москвы вновь снизилась. Средней московской семье пришлось бы откладывать на новую квартиру 8,6 лет, что на год больше, чем 2019-м, подсчитали эксперты «Метриум». Тем не менее ипотека существенно упростила решение жилищного вопроса, хотя для приобретающих квартиру за собственные средства лучший момент покупки прошел – он был в 2017 году.

Эксперты «Метриум» снова подсчитали, насколько изменилась доступность[1] московских новостроек за прошедший год. Помимо этого, аналитики учли влияние рекордно снизившихся ипотечных ставок на доступность нового жилья. Доступность жилья оценивается с помощью двух индикаторов: количества лет, необходимых для накопления средств на покупку квартиры, и доли ежемесячного платежа по ипотеке в доходе семьи из двух работающих (в %, доступность с ипотекой).

В целом новостройки столицы 2020 года стали менее доступными без учета ипотеки. По подсчетам аналитиков «Метриум», московской семье с двумя работающими взрослыми в конце 2020 понадобилось бы 8 лет и 6 месяцев, чтобы накопить на квартиру в массовой новостройке по средней цене, которая составила 11,4 млн рублей.

Между тем в конце 2019 года коэффициент доступности новостроек составил 7,6, то есть чтобы накопить на квартиру со средней на тот момент ценой (10,1 млн рублей) обычной семье понадобилось бы 7 лет и 6 месяцев, то есть на год меньше, чем сейчас.

Доступность снизилась из-за быстрого роста цен в 2020 году. Средняя стоимость квартиры за 12 месяцев увеличилась на 13%. Квадратный метр подорожал еще заметнее: с 175 тыс. рублей в декабре 2019 года до 208 тыс. рублей в декабре 2020 года, то есть на 19%.

При этом надо учитывать, что по данным Росстата среднедушевой денежный доход вырос в IV квартале 2020 года на 6,1% относительно IV квартала 2019 года. А прожиточный минимум, установленный властями столицы в конце 2020 года ненамного выше, чем в конце 2019 года – 20 260 рублей против 19 233 рублей годом ранее. Более того, Росстат пересчитал данные о доходах населения в 2019 году (базовый год для расчета), из-за чего они увеличились примерно на 2%. Таким образом, отмечают эксперты «Метриум», доступность новостроек в Москве могла снизиться в еще большей мере.

«Снижение доступности новостроек означает, что потребность в ипотеке будет расти, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Более того, растет зависимость покупателя не только от ипотеки как таковой, но именно от дешевой ипотеки, то есть от кредитов со сниженными ставками. Чем дороже ипотека, тем эластичнее спрос – покупать дорогое жилье в кредит по высоким ставкам будет обременительным. С этой точки зрения, безусловно, необходимо продолжать мягкую политику ипотечных ставок, и если не отменять, то переформатировать программу субсидирования».

Квартиру надо было покупать в 2017-м

Порядка 60% покупателей, получающих кредит на квартиру в банках, не заметили увеличение расценок. Ставки по ипотеке рекордно снизились благодаря программе субсидирования, запущенной властями в апреле 2020 года. В среднем ставки на покупку строящегося или готового жилья у застройщиков сократились за прошлый год с 9% до 6-7% годовых, что сделало жилье для заемщиков более доступным.

Эксперты «Метриум» проанализировали, как менялась ипотечная нагрузка на семейный бюджет потенциальных покупателей квартир в кредит с 2014 года. Для этого они посчитали, какую долю ежемесячный платеж по ипотеке занимает в чистом доходе московской семьи из двух работающих взрослых[2].

В IV квартале 2020 года у московской семьи ипотечных заемщиков ушло бы на внесение ежемесячного платежа по кредиту 51% их ежемесячного чистого дохода. Это самое низкое значение за предшествующие пять лет, отмечают аналитики «Метриум». Так, в IV квартале 2019 года ежемесячный платеж занимал 54% дохода, в аналогичный период 2018 года – 58%, 2017 года – 56%, 2016 года – 66%, 2015 года – 78%, 2014 года – 89%. Даже с учетом значительных сезонных колебаний доходов (в конце года они максимальны) в долгосрочной перспективе ипотечная нагрузка на семейный бюджет снижается, поэтому спрос на жилье рос даже в кризис.

«Нужно принимать во внимание не только абсолютные значения стоимости квартиры и ежемесячных платежей, но и фактор времени, а также объем накоплений у населения, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – Покупателю требуется время чтобы накопить намного больше денег на первоначальный взнос, чем, скажем, в 2014 году. Это также влияет на доступность жилья с точки зрения ипотечного заемщика. Именно поэтому значительная часть клиентов стремится получить заем с первоначальным взносом менее 20%».

С точки зрения ипотечного заемщика наиболее выгодным моментом для покупки квартиры был конец 2017 года. Тогда средняя стоимость квартиры была равна 8,8 млн рублей, а ежемесячный платеж по тогдашней ставке (9,79%) составил бы 66,8 тыс. рублей в месяц, что при среднем доходе потребовало отдавать каждый месяц банку 56% семейного бюджета. При этом на первый взнос по такому кредиту понадобилось бы только 1,75 млн рублей.

Теперь параметры типичного кредита другие. В IV квартале 2020 года квартира стоила 11,4 млн рублей, а на первоначальный взнос потребовалось 2,28 млн рублей. При текущей ставке по кредиту (7,36%) каждый месяц банку пришлось бы отдавать 72, 6 тыс. рублей или 51% семейного дохода. Для сравнения: в IV квартале 2019 года по актуальным на тот момент ценам и условиям кредитования ежемесячный платеж составил бы 72,9 тыс. рублей. Таким образом, рост цен почти нивелировал позитивный эффект от субсидирования ипотеки (без учета роста доходов и инфляции).

«Проблему доступности жилья не удастся устранить без качественных изменений в экономической ситуации, – резюмирует Мария Литинецкая. – Нужны оперативные и в то же время долгосрочные меры, которые позволят добиться роста доходов населения и сдержать уровень инфляции в допустимом коридоре. Необходимо также разнообразить источники финансирования жилищного строительства. В частности, для сдерживания цен нужно участие государства в строительстве и реконструкции инженерных сетей и социальной инфраструктуры, а также программы оптимизации затрат застройщиков при освоении земельных участков. В совокупности эти меры сделают жилье более доступным».

[1] Коэффициент доступности новостроек «Метриум» рассчитывается как количество лет, которое необходимо семье из двух работающих человек, чтобы накопить на квартиру со средней по рынку ценой. При этом принимается в расчет, что они получают доход, равный среднедушевому денежному доходу по данным Росстата. Из их совокупного дохода вычитается прожиточный минимум двух взрослых трудоспособных жителей Москвы, устанавливаемый властями столицы. Стоимость квартиры – это средняя цена квартиры массового сегмента рынка новостроек Москвы по данным «Метриум». Предполагается, что семья откладывает на покупку весь чистый доход за вычетом прожиточного минимума. Пример: в IV кв. 2017 года индекс доступности жилья «Метриум» составил 7,7. Это значит, что если бы семья из двух работающих со средним на тот момент доходом собралась накопить на квартиру по средней на тот момент цене, ей понадобилось бы 7 лет и 7 месяцев.

[2] Были приняты следующие допущения: заемщики получают кредит на 20 лет под текущую на тот момент среднюю ставку по ипотеке с первоначальным взносом 20% от стоимости квартиры. Стоимость квартиры – средняя цена по рынку новостроек массового сегмента на момент предполагаемой покупки.

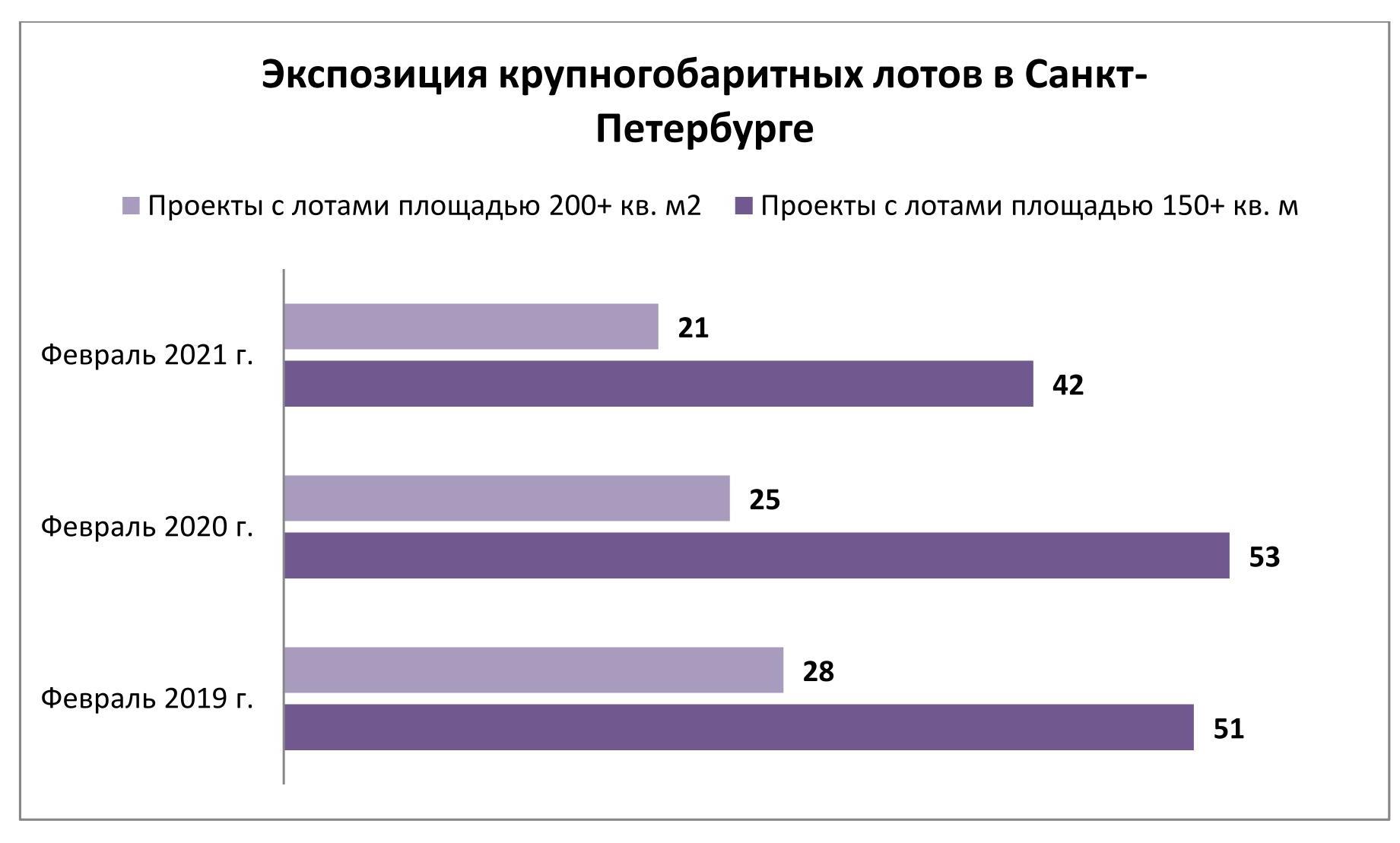

Сезон-2020 прошел в Санкт-Петербурге под знаком резкого сокращения продаж малогабаритной недвижимости. Однако и на другом полюсе рынка фиксируется снижение активности. Правда, в силу гораздо меньших масштабов оно не столь заметно. В ходе недавнего исследования специалисты Urbanus.ru выявили, что количество реализованных квартир площадью 150+ кв. м. уменьшилось за год более чем в два раза.

Крупнейшим жилым объектом, проданным в прошлом году на первичном рынке северной столицы, стала четырехкомнатная квартира площадью 226,48 кв. м в ЖК «Маленькая Франция» на Васильевском острове. Согласно прайс-листу, бюджет этого лота равен 55,18 млн рублей. В «Маленькой Франции» ушел еще один сверхкрупный объект – квартира площадью 225,55 кв. м. Замыкает тройку лидеров четырехкомнатная квартира 214,69 кв. м в ЖК One Trinity Place (Колтовская слобода, Петроградский район). На этом перечень реализованных юнитов с метражом 200+ исчерпывается. Всего же в течение сезона из петербургских новостроек выбыло 38 объектов площадью более 150 кв. м. Из этого пула 11 относятся к ЖК «Петровская доминанта», 6 – к ЖК Futurist, 5 – к ЖК «Граф Орлов», остальные точечно распределены еще между восьмью новостройками. В 2019 г. активная адресная сеть была заметно шире – 16 жилых комплексов. В совокупности они отметились 86 продажами (причем в 20 ДДУ фигурировали лоты площадью от 200 кв. м). Таким образом, спрос на жилье крупного и сверхкрупного формата в Санкт-Петербурге снизился по итогам 2020 г. в 2,3 раза.

За этим спадом стоят проблемы не столько спроса, сколько предложения. Аудитория крупногабаритной недвижимости почти не пострадала в кризис и сохранила свою покупательную способность. Это подтверждается данными Urbanus.ru. В 2020 г. количество сделок с лотами стоимостью более 20 млн рублей выросло на 21,0%. То есть потребители по-прежнему готовы платить большие суммы за качественную и ликвидную недвижимость. Однако фонд доступного предложения сжимается и устаревает. Количество проектов, в которых предлагаются лоты площадью 150+ кв. м, снизилось на одну пятую по сравнению с началом 2020 г. При этом 12 из 21 жилого комплекса с лотами от 200 кв. м были сданы в 2018 г. или ранее. То же самое можно сказать о 18 из 42 комплексов с лотами от 150 кв. м.

Пополнение выражается в единичных значениях. На текущий момент это четыре объекта в ЖК Grand View, два объекта в ЖК White House и один объект в ЖК «Октавия».

Следует также учитывать, что через механизмы ДДУ реализуется меньшинство проектов с квартирами и апартаментами крупного формата. В рамках этой выборки на рынке сосредоточено 25 лотов площадью 200+ кв. м (в 7 новостройках) и 123 лота площадью от 150 до 200 кв. м (в 14 новостройках). Наибольшим объемом крупногабаритного предложения располагают ЖК «Петровская доминанта» (36 квартир) и соседний с ним ЖК Neva Haus (40 квартир).

Всего на сегодняшний день в петербургской экспозиции представлен 91 лот площадью свыше 200 кв. м. Основными точками концентрации предложения выступают комплексы «Императорский Яхтъ-клуб» (18 апартаментов), «Фонтанка, 76» (13 квартир), «Леонтьевский мыс» (13 квартир).

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Аналитики Циан проанализировали рынок ипотечного кредитования в сегменте новостроек в Московской и Петербургской агломерациях, выяснив, чем отличаются предпочтения клиентов.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра.

- В Москве – «Альфа-Банк», в Санкт-Петербурге - Банк «Санкт-Петербург» или какие банки выбирают заемщики, в зависимости от места проживания

По итогам трех лет (с 2018 по 2020 гг.). лидерами ипотечного кредитования в Московской и Петербургской агломерациях стали Сбербанк, Банк ВТБ и Альфа-Банк, на которые пришлось 67,3% выданных кредитов. Примечательно, что лидеры ипотечного кредитования различаются в зависимости от региона. В Москве и Московской области в ТОП-5 не входит Банк «Санкт-Петербург» - вместо него в пятерке «Россельхозбанк». В Петербургской агломерации обратная ситуация – вместо «Альфа-Банка» в лидерах - Банк «Санкт-Петербург». Регионы объединяет одно: Сбербанк и ВТБ первые по выдаче ипотеки на первичном рынке

В десятку лидеров по количеству выданных кредитов на новостройки за последние три года также вошли: «Промсвязьбанк», ДОМ.РФ, «Газпромбанк», «Возрождение».

Лидеры по количеству выданных ипотек на первичном рынке в 2018-2020 гг.

|

|

Московская и Петербургская агломерации |

Только Москва и Московская область |

Только Санкт-Петербург и Ленинградская область |

|

СБЕРБАНК |

37,9% |

38,1% |

23,9% |

|

Банк ВТБ |

24,9% |

27,4% |

13,3% |

|

АЛЬФА-БАНК |

4,5% |

5,5% |

2,8% (не входит в топ-5 банков) |

|

БАНК САНКТ-ПЕТЕРБУРГ |

4,2% |

0,1% (не входит в топ-5 банков) |

6,8% |

|

ОТКРЫТИЕ |

4,0% |

3,4% |

3,2% |

|

РОССЕЛЬХОЗБАНК |

3,6% |

2,8% |

|

|

Доля ипотеки в топ-5 банков |

75,4% |

Источник: Аналитический центр Циан

75% ипотек выдается в пяти банках, конкуренция усиливается

На пять лидирующих по количеству выданных ипотек банков приходится 75,4% спроса. Причем конкуренция усиливается: в 2018 году пятерка лидеров в целом по Московскому и Петербургскому регионам заключала 79,2% сделок против 77,1% в 2020 году. Снижение доли лидирующих банков наблюдается как в Московской области, так и в Санкт-Петербурге и Ленинградской области.

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

79,20% |

73,50% |

77,70% |

75,40% |

|

Только Москва и Московская область |

82,0% |

77,1% |

80,6% |

78,0% |

|

Только Санкт-Петербург и Ленинградская область |

82,3% |

76,5% |

79,9% |

78,4% |

Источник: Аналитический центр Циан

2. Кредиты на самое дорогое жилье берут в «Газпромбанке», самое доступное – в «Промсвязьбанке».

По итогам трех лет (с 2018 по 2020 гг.) средняя стоимость квартиры, купленной в кредит, в целом по Московскому и Петербургскому регионам, составила 6,94 млн рублей. Из 10 лидирующих по количеству выданных кредитов банках, наибольшая средняя стоимость жилья зафиксирована в «Газпромбанке» (7,6 млн рублей). Средний бюджет покупки квартиры в бюджете от 7 млн рублей отмечен также в Банке ВТБ и «Альфа-Банке» (по 7,18 млн рублей в среднем).

Минимальная средняя стоимость купленной в ипотеку квартиры – 5,8 млн рублей – в «Промсвязьбанке». Чуть выше - в банке «Возрождение» (5,9 млн рублей). Лидер ипотечного кредитования Сбербанк за последние три года выдал ипотеку на жилье средней стоимостью 6,16 млн рублей.

В разрезе отдельных регионов ситуация меняется. В Московском регионе средний бюджет покупки ипотечной квартиры (2018-2020 гг.) составил 8,2 млн рублей. Самый большой «средний чек» ипотечной сделки также отмечен в Газпромбанке (9 млн рублей). Минимальное значение отмечено в Сбербанке (6,9 млн рублей). Эксперты объясняют это высокой долей аккредитованных Сбербанком проектов, предлагающих заемщикам в отдельных проектах более выгодные условия. Низкий средний бюджет покупки также отмечен в «Открытии» (6,9 млн рублей).

В Санкт-Петербурге и Ленинградской области средняя стоимость ипотечной квартиры, приобретенной за последние три года, составляет 4,3 млн рублей. Самые дорогие квартиры на первичном рынке покупают в Газпромбанке (5,1 млн рублей), самые доступные - в Сбербанке, «Открытии» и «Промсвязьбанке» (в среднем по 4 млн рублей).

С 2018 по 2020 год средняя стоимость квартиры, купленной в ипотеку, увеличилась для Московской области на 23%, для Петербургской агломерации – на 34%.

Средняя стоимость квартиры, купленной в ипотеку, млн. руб.

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

7,25 |

8,12 |

8,92 |

23,0% |

9,8% |

|

Только Санкт-Петербург и Ленинградская область |

3,89 |

4,32 |

5,22 |

34,2% |

20,9% |

Источник: Аналитический центр Циан

3. Чем выше стоимость недвижимости, тем меньше срок кредита

Средний срок ипотечного кредита за последние три года (2018-2020 гг.) составил 208 месяцев или 17 лет и 4 месяца. В Московском регионе ипотеку брали сроком в среднем на 10 месяцев больше, чем в Петербургской агломерации: 212 месяцев и 202 месяца соответственно. Самые продолжительные кредиты на первичном рынке в среднем выдают «Возрождение» (232 месяца) и ДОМ.РФ (227 месяцев). Минимальные сроки ипотечного кредитования – в Банк «Санкт-Петербург» (192 месяца) и в Сбербанке (198 месяцев).

Средние сроки кредитования увеличиваются с каждым годом: по итогам 2020 года в сравнении с 2018 годом средний срок кредита увеличился почти на два года (на 23 месяца) в Петербургской агломерации и на 20 месяцев в Москве и Московской области в целом.

Средний срок ипотечного кредитования на первичном рынке, месяцев

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

200 |

212 |

220 |

+20 месяцев |

+8 месяцев |

|

Только Санкт-Петербург и Ленинградская область |

193 |

195 |

216 |

+23 месяца |

+21 месяц |

Источник: Аналитический центр Циан

Эксперты Циан также проанализировали, есть ли зависимость между средним сроком кредита и средней стоимостью квадратного метра. Чем выше цена, тем быстрее выплатить кредит планируют заемщики, что объясняется уровнем дохода выше среднего.

Сроки ипотеки (2028-2019 гг.). в зависимости от стоимости квадратного метра (Московский и Петербургский регионы)

|

Средняя цена кв. м квартиры |

Ипотека, кол-во месяцев |

|

<100 тыс. рублей за кв. м |

200 |

|

100-200 тыс. рублей |

215 |

|

200-300 тыс. рублей |

219 |

|

>300 тыс. рублей. |

166 |

Источник: Аналитический центр Циан

4. В каких проектах выдано наибольшее число ипотек

Циан составил рейтинг проектов по количеству выданных ипотек в Москве и Санкт-Петербурге в период с 2018 по 2020 год включительно. Все новостройки расположены на периферии городов, что подразумевает невысокую среднюю стоимость квадратного метра. Кроме этого масштабные проекты комплексного освоения. В Москве лидер по числе ипотек – «Саларьево Парк», в Санкт-Петербурге – «Чистое небо».

Новостройки-лидеры по числу выданных ипотек в Москве и Санкт-Петербурге

|

Москва |

Санкт-Петербург |

||

|

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

|

Саларьево Парк |

4,4% |

Чистое небо |

7,9% |

|

Скандинавия |

2,3% |

Солнечный город |

7,0% |

|

Бунинские луга |

2,2% |

Северная Долина |

4,1% |

|

Люблинский парк |

2,1% |

Цветной город |

3,6% |

|

Остафьево |

2,0% |

Цивилизация |

2,8% |

Источник: Аналитический центр Циан

5. Женщины берут ипотеку чаще мужчин, особенно в Петербурге

В среднем по Московской и Петербургской агломерациям за последние три года, 47% ипотек на покупку новостройки были оформлены на мужчин, соответственно, остальные 53% кредитов взяли женщины. Примечательно, что в столичном регионе разница минимальна: 49% и 51% соответственно, тогда как в Санкт-Петербурге и Ленинградской области дисбаланс значительно выше: только 44% ипотек оформлены на мужчин.

Доля ипотечных сделок на первичном рынке, оформленных на мужчин

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

47% |

48% |

47% |

47% |

|

Только Москва и Московская область |

49% |

50% |

48% |

49% |

|

Только Санкт-Петербург и Ленинградская область |

44% |

44% |

44% |

44% |

Источник: Аналитический центр Циан

Среди лидирующих по количеству выданных ипотек на первичном рынке банков, наибольшая доля заемщиков-мужчин (49%) за последние три года зафиксирована в банке ВТБ. Для сравнения, в Сбербанке доля чуть ниже – на уровне 45%. Минимальная доля кредитов, оформленных на мужчин, - в Банке «Санкт-Петербург» (всего 42%).

Мужчины берут кредит на больший срок, выбирая жилье дороже

Различия между представителями разных гендеров заключаются не только в выборе банка, но и сроках кредита, а также стоимости и площади жилья, купленного в кредит. В среднем по Московскому и Петербургскому регионам средний срок ипотечного кредита, оформленного на женщин на первичном рынке, составил 205 месяцев против 211 месяцев по кредитам, заёмщики по которым являются мужчины. С 2018 по 2020 год средний срок займа увеличился сопоставимо и в том, и в другом случае (+11% и +10%).

Меньший срок кредита Циан объясняет бюджетом покупки и площадью среднего объекта, купленного в ипотеку на первичном рынке. По статистике, мужчины берут в ипотеку квартиру дороже в среднем почти на миллион рублей (7,4 млн в среднем по Московской и Петербургской агломерации), чем заемщики-женщины (6,5 млн рублей в среднем за последние три года). Средняя площадь квартиры, купленной в кредит мужчинами – 53,3 кв. м, что на 8% выше, чем размер жилья, купленного в кредит женщинами (49,3%).

|

Год |

Средний срок кредита |

Разница |

Средняя стоимость купленной квартиры, млн. р. |

Разница |

Средняя площадь купленной квартиры, кв. м |

Разница |

|||

|

Женщины |

Мужчины |

Женщины |

Мужчины |

Женщины |

Мужчины |

||||

|

2018 |

194 |

201 |

4% |

5,9 |

6,2 |

5% |

48,0 |

52,3 |

9% |

|

2019 |

204 |

207 |

1% |

6,4 |

6,8 |

6% |

51,1 |

54,9 |

7% |

|

2020 |

215 |

222 |

3% |

7,0 |

8,5 |

22% |

48,8 |

52,7 |

8% |

|

Общий итог |

205 |

211 |

3% |

6,5 |

7,4 |

13% |

49,3 |

53,3 |

8% |

|

Рост за два года |

11% |

10% |

18% |

37% |

2% |

1% |

|||

Источник: Аналитический центр Циан