Квартиру надо было покупать в 2017-м – доступность жилья в Москве опять снизилась

Несмотря на субсидирование ипотеки, в 2020 году доступность новостроек Москвы вновь снизилась. Средней московской семье пришлось бы откладывать на новую квартиру 8,6 лет, что на год больше, чем 2019-м, подсчитали эксперты «Метриум». Тем не менее ипотека существенно упростила решение жилищного вопроса, хотя для приобретающих квартиру за собственные средства лучший момент покупки прошел – он был в 2017 году.

Эксперты «Метриум» снова подсчитали, насколько изменилась доступность[1] московских новостроек за прошедший год. Помимо этого, аналитики учли влияние рекордно снизившихся ипотечных ставок на доступность нового жилья. Доступность жилья оценивается с помощью двух индикаторов: количества лет, необходимых для накопления средств на покупку квартиры, и доли ежемесячного платежа по ипотеке в доходе семьи из двух работающих (в %, доступность с ипотекой).

В целом новостройки столицы 2020 года стали менее доступными без учета ипотеки. По подсчетам аналитиков «Метриум», московской семье с двумя работающими взрослыми в конце 2020 понадобилось бы 8 лет и 6 месяцев, чтобы накопить на квартиру в массовой новостройке по средней цене, которая составила 11,4 млн рублей.

Между тем в конце 2019 года коэффициент доступности новостроек составил 7,6, то есть чтобы накопить на квартиру со средней на тот момент ценой (10,1 млн рублей) обычной семье понадобилось бы 7 лет и 6 месяцев, то есть на год меньше, чем сейчас.

Доступность снизилась из-за быстрого роста цен в 2020 году. Средняя стоимость квартиры за 12 месяцев увеличилась на 13%. Квадратный метр подорожал еще заметнее: с 175 тыс. рублей в декабре 2019 года до 208 тыс. рублей в декабре 2020 года, то есть на 19%.

При этом надо учитывать, что по данным Росстата среднедушевой денежный доход вырос в IV квартале 2020 года на 6,1% относительно IV квартала 2019 года. А прожиточный минимум, установленный властями столицы в конце 2020 года ненамного выше, чем в конце 2019 года – 20 260 рублей против 19 233 рублей годом ранее. Более того, Росстат пересчитал данные о доходах населения в 2019 году (базовый год для расчета), из-за чего они увеличились примерно на 2%. Таким образом, отмечают эксперты «Метриум», доступность новостроек в Москве могла снизиться в еще большей мере.

«Снижение доступности новостроек означает, что потребность в ипотеке будет расти, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Более того, растет зависимость покупателя не только от ипотеки как таковой, но именно от дешевой ипотеки, то есть от кредитов со сниженными ставками. Чем дороже ипотека, тем эластичнее спрос – покупать дорогое жилье в кредит по высоким ставкам будет обременительным. С этой точки зрения, безусловно, необходимо продолжать мягкую политику ипотечных ставок, и если не отменять, то переформатировать программу субсидирования».

Квартиру надо было покупать в 2017-м

Порядка 60% покупателей, получающих кредит на квартиру в банках, не заметили увеличение расценок. Ставки по ипотеке рекордно снизились благодаря программе субсидирования, запущенной властями в апреле 2020 года. В среднем ставки на покупку строящегося или готового жилья у застройщиков сократились за прошлый год с 9% до 6-7% годовых, что сделало жилье для заемщиков более доступным.

Эксперты «Метриум» проанализировали, как менялась ипотечная нагрузка на семейный бюджет потенциальных покупателей квартир в кредит с 2014 года. Для этого они посчитали, какую долю ежемесячный платеж по ипотеке занимает в чистом доходе московской семьи из двух работающих взрослых[2].

В IV квартале 2020 года у московской семьи ипотечных заемщиков ушло бы на внесение ежемесячного платежа по кредиту 51% их ежемесячного чистого дохода. Это самое низкое значение за предшествующие пять лет, отмечают аналитики «Метриум». Так, в IV квартале 2019 года ежемесячный платеж занимал 54% дохода, в аналогичный период 2018 года – 58%, 2017 года – 56%, 2016 года – 66%, 2015 года – 78%, 2014 года – 89%. Даже с учетом значительных сезонных колебаний доходов (в конце года они максимальны) в долгосрочной перспективе ипотечная нагрузка на семейный бюджет снижается, поэтому спрос на жилье рос даже в кризис.

«Нужно принимать во внимание не только абсолютные значения стоимости квартиры и ежемесячных платежей, но и фактор времени, а также объем накоплений у населения, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – Покупателю требуется время чтобы накопить намного больше денег на первоначальный взнос, чем, скажем, в 2014 году. Это также влияет на доступность жилья с точки зрения ипотечного заемщика. Именно поэтому значительная часть клиентов стремится получить заем с первоначальным взносом менее 20%».

С точки зрения ипотечного заемщика наиболее выгодным моментом для покупки квартиры был конец 2017 года. Тогда средняя стоимость квартиры была равна 8,8 млн рублей, а ежемесячный платеж по тогдашней ставке (9,79%) составил бы 66,8 тыс. рублей в месяц, что при среднем доходе потребовало отдавать каждый месяц банку 56% семейного бюджета. При этом на первый взнос по такому кредиту понадобилось бы только 1,75 млн рублей.

Теперь параметры типичного кредита другие. В IV квартале 2020 года квартира стоила 11,4 млн рублей, а на первоначальный взнос потребовалось 2,28 млн рублей. При текущей ставке по кредиту (7,36%) каждый месяц банку пришлось бы отдавать 72, 6 тыс. рублей или 51% семейного дохода. Для сравнения: в IV квартале 2019 года по актуальным на тот момент ценам и условиям кредитования ежемесячный платеж составил бы 72,9 тыс. рублей. Таким образом, рост цен почти нивелировал позитивный эффект от субсидирования ипотеки (без учета роста доходов и инфляции).

«Проблему доступности жилья не удастся устранить без качественных изменений в экономической ситуации, – резюмирует Мария Литинецкая. – Нужны оперативные и в то же время долгосрочные меры, которые позволят добиться роста доходов населения и сдержать уровень инфляции в допустимом коридоре. Необходимо также разнообразить источники финансирования жилищного строительства. В частности, для сдерживания цен нужно участие государства в строительстве и реконструкции инженерных сетей и социальной инфраструктуры, а также программы оптимизации затрат застройщиков при освоении земельных участков. В совокупности эти меры сделают жилье более доступным».

[1] Коэффициент доступности новостроек «Метриум» рассчитывается как количество лет, которое необходимо семье из двух работающих человек, чтобы накопить на квартиру со средней по рынку ценой. При этом принимается в расчет, что они получают доход, равный среднедушевому денежному доходу по данным Росстата. Из их совокупного дохода вычитается прожиточный минимум двух взрослых трудоспособных жителей Москвы, устанавливаемый властями столицы. Стоимость квартиры – это средняя цена квартиры массового сегмента рынка новостроек Москвы по данным «Метриум». Предполагается, что семья откладывает на покупку весь чистый доход за вычетом прожиточного минимума. Пример: в IV кв. 2017 года индекс доступности жилья «Метриум» составил 7,7. Это значит, что если бы семья из двух работающих со средним на тот момент доходом собралась накопить на квартиру по средней на тот момент цене, ей понадобилось бы 7 лет и 7 месяцев.

[2] Были приняты следующие допущения: заемщики получают кредит на 20 лет под текущую на тот момент среднюю ставку по ипотеке с первоначальным взносом 20% от стоимости квартиры. Стоимость квартиры – средняя цена по рынку новостроек массового сегмента на момент предполагаемой покупки.

По данным департамента аналитики компании «БОН ТОН», по итогам сентября 2020 г. на первичном рынке Москвы доля СЗАО сократилась за год на 4%, сейчас на него приходится 7,6% от совокупного предложения. За год объем предложения сократился на 50% в связи с ростом спроса несмотря на активность застройщиков.

По итогам сентября 2020 г. совокупный объем предложения на первичном рынке СЗАО составил 159,7 тыс. кв. м и 2,2 тыс. лотов. В реализации находится 26 проектов в 71 корпусе. За год в реализацию вышло 23 корпуса в 8 новых и в 7 уже реализующихся проектах.

Больше половины предложения на первичном рынке СЗАО приходится на район Хорошево-Мневники (52,2%). За год произошло снижение его доли - на 18,2%, а размера экспозиции - на 63%. Он остается наиболее активно развивающимся районом округа. В этой локации сосредоточено 12 проектов, за год вышло 2 новых проекта. Пальму первенства пытается перехватить район Покровское Стрешнево, доля которого за год выросла на 16%, а объем экспозиции - на 62%. В этом районе в реализации находится 7 проектов, из которых за год вышли 3 новых проекта.

Немного меньше приходится на район Щукино, доля которого выросла на 8%, а объем сократился на 17%. За год здесь вышло 2 новых проекта. Несмотря на то, что в районе Митино за год вышло 2 новых проекта, его доля сократилась на 5,6%, а размер предложения – на 77%.

В результате выхода нового предложения с апартаментами, их доля выросла на 15% и составила 20%, а размер экспозиции - в 2 раза. Объем предложения квартир за год сократился на 58%, а его доля составила 80%.

Больше половины предложения на первичном рынке СЗАО приходится на заключительную стадию строительной готовности – 53,8%, на начальном цикле находится 36%, что оказывает влияние на уровень цен.

По итогам сентября 2020 г. средневзвешенная цена квадратного метра (СВЦ) составила 229,2 тыс. руб. (+8,4% за год). СВЦ квартир составила 233,7 тыс. руб. (+10,8%): рост в бизнес-классе – на 12,3%, в комфорт-классе – на 10,2%.

СВЦ в сегменте апартаментов составила 211,7 тыс. руб., которая уменьшилась на 4,5% в результате выхода новых проектов. В бизнес-классе она уменьшилась на 17,9%, в комфорт-классе показала рост на 25,4%.

Самым доступным районом на первичном рынке СЗАО является Митино, в котором СВЦ составляет 163,1 тыс. руб., которая за год выросла на 14,9%. Самым «дорогим» является район Щукино, в котором СВЦ составляет 283,2 тыс. руб., которая за год выросла на 10,3%. В районе Митино все предложение представлено квартирами комфорт-класса. В районе Щукино почти 70% предложения приходится на бизнес-класс и 32% на комфорт-класс.

Структура предложения по районам, кв. м

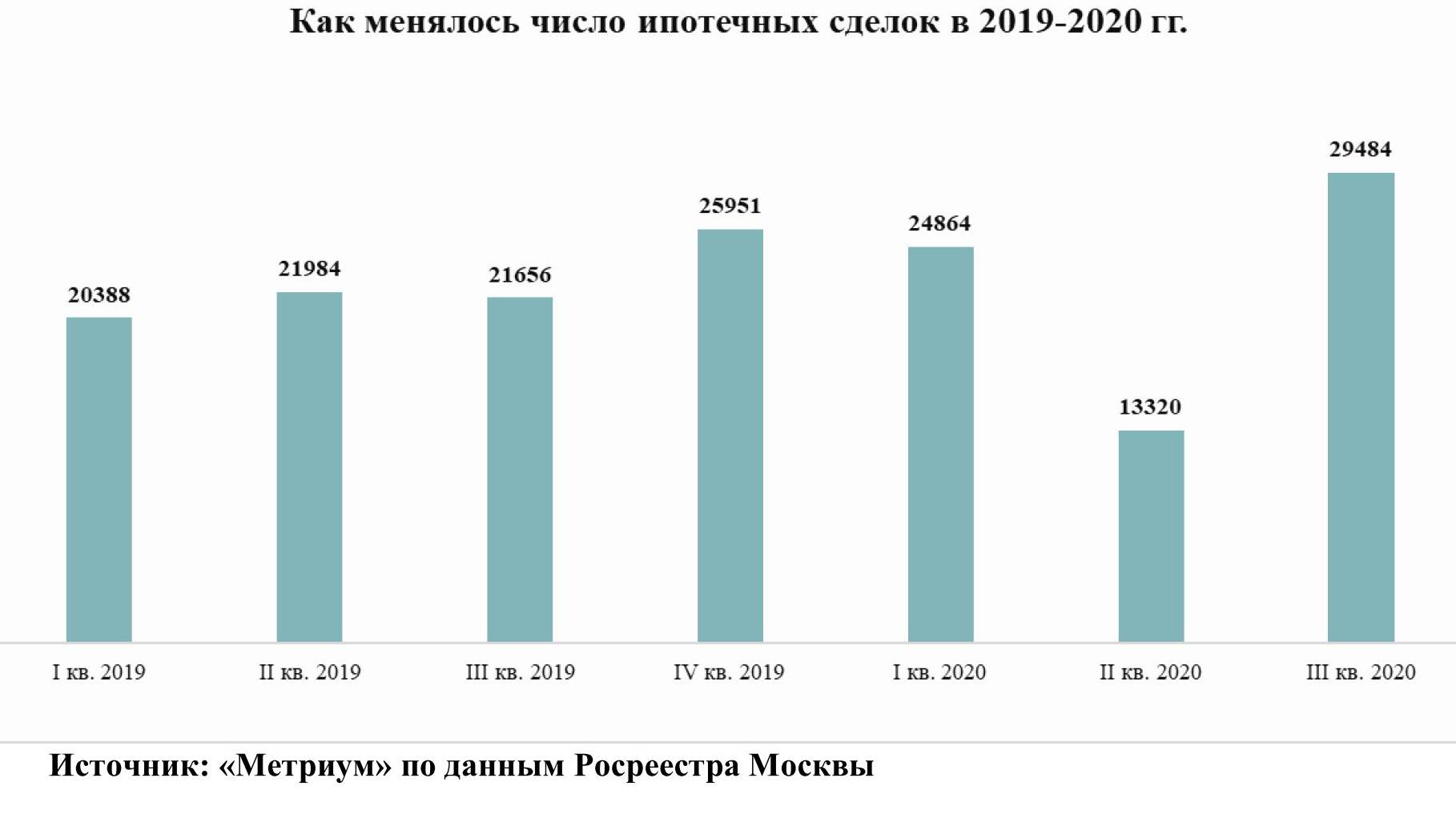

В III квартале 2020 было заключено больше сделок на рынке жилья в Москве, чем в предыдущие кварталы текущего года, подсчитали эксперты «Метриум», проанализировав новые данные Росреестра Москвы. В годовом выражении спрос на новостройки вырос на 43%, на вторичное жилье – на 25%, а количество ипотечных сделок – на 36%.

В III квартале 2020 года в Москве было заключено почти 31 тыс. договоров участия в долевом строительстве (ДДУ) жилой и нежилой недвижимости. По сравнению с тем же периодом 2019 года, когда Росреестр зафиксировал 21,5 тыс. ДДУ, активность покупателей строящегося жилья увеличилась на 43%, а в сравнении со II кварталом 2020 года – в два раза, подсчитали аналитики «Метриум».

«Спрос на новостройки Москвы в третьем квартале не только восстановился после пандемии, но и вырос, – комментирует Игорь Козельцев, генеральный директор УК «Развитие» (девелопер ЖК «Мир Митино»). – Это связано в первую очередь с позитивным эффектом от действия программы ипотечных ставок, и также со снижением курса рубля. В июле-августе российская валюта заметно ослабла, что стимулировало инвестиционный спрос на жилье в Москве. Особенно часто приобретали готовое жилье и другие самые ликвидные лоты в качественных проектах новостроек. Население стремилось перевести сбережение в более твёрдый актив или зафиксировать прибыль от роста курса доллара и евро».

На рынке ипотеки заемщики в Москве получили рекордное число кредитов. В III квартале Росреестр зафиксировал почти 30 тыс. ипотечных займов, что на 36% больше, чем в III квартале 2019 года. В сравнении со II кварталом 2020 года показатель увеличился более чем в два раза.

«Полагаю, на высокую активность покупателей в III квартале оказала неопределенность оносительно судьбы программы субсидирования ипотеки, – говорит Ксения Юрьева, член совета директоров Группа Родина (девелопер первого в России жилого культурно-образовательного кластера Russian Design District). – Изначально планировалось её завершение к началу ноября, поэтому после выхода из режима самоизоляции в июне у потенциальных покупателей жилья с привлечением кредита было не так много времени на поиск недвижимости и аккумулирования собственных средств на первоначальный взнос. Это стимулировало их ускоренное принятие решение о покупке».

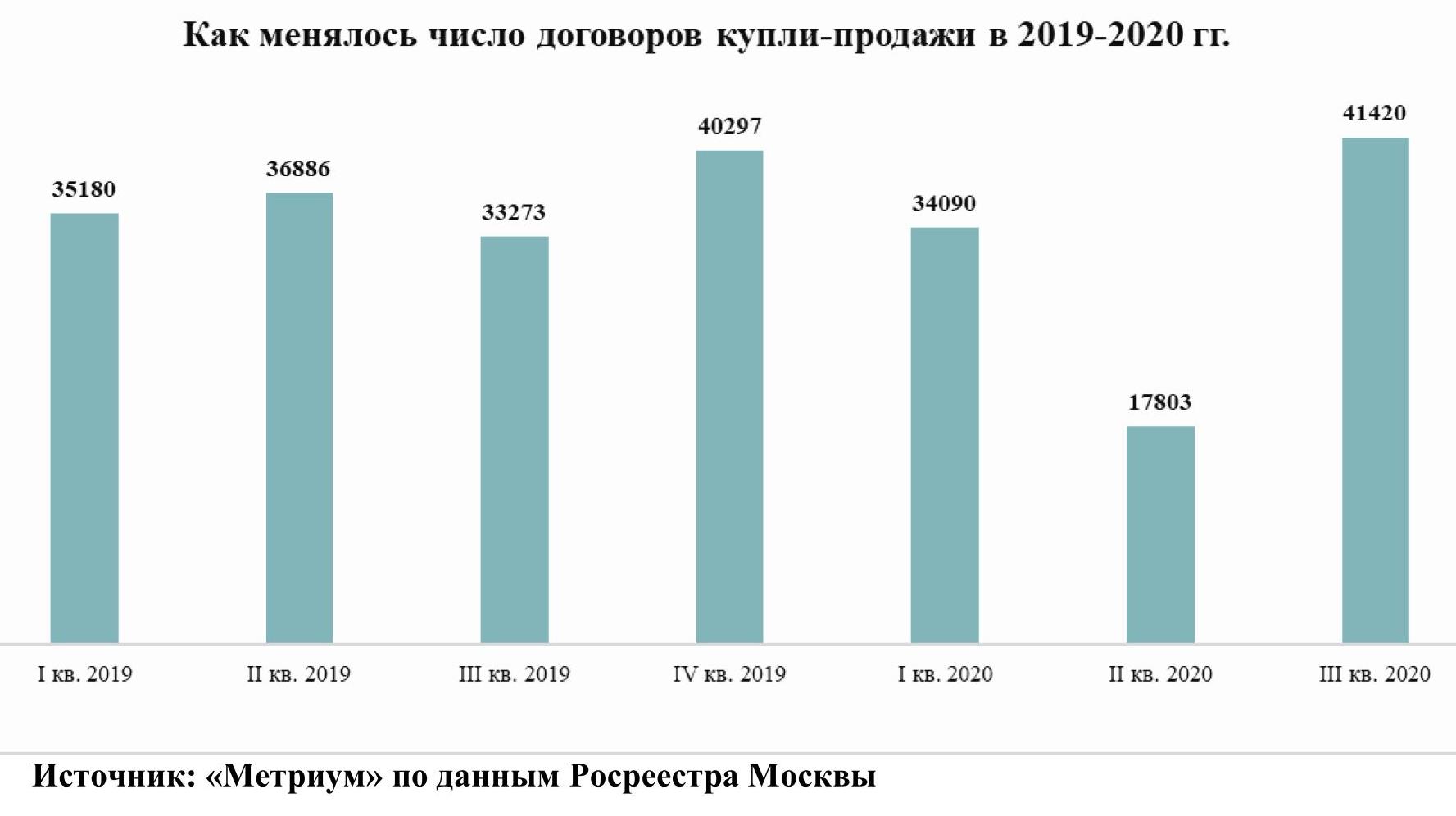

На вторичном рынке жилья в III квартале 2020 года спрос также превзошел докризисные значения. В Москве заключили 41,4 тыс. договоров купли-продажи жилья, что на 25% больше, чем в III квартале 2019 года, и в 2,3 раза больше, чем во II квартале 2020 года. Продажи вторичного жилья в III квартале стали самыми высокими за последние 7 лет, если сравнивать их с аналогичными периодами прошлых периодов.

«Полагаю, что продажи на вторичном рынке жилья косвенно стимулировала программа субсидирования ипотеки на новостройки, – анализирует Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби» и «Данилов дом»). – Когда открылась возможность приобрести квартиру в кредит с низкой ставкой, многие владельцы старых квартир решили выставить их на продажу. А поскольку времени у них было немного, они были склонны давать хорошие скидки, что и стимулировало повышение числа сделок».

«Бум на рынке жилья в третьем квартале стал следствием нескольких факторов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Во-первых, мы продолжаем наблюдать реализацию отложенного спроса со стороны покупателей, которые не успели или отказались покупать жилье весной. Во-вторых, активность клиентов, прежде всего инвесторов, стимулировало резкое ослабление рубля. В-третьих, покупателей подгоняли сжатые сроки программы субсидирования ипотеки. Полагаю, в ближайшие месяцы темпы прироста числа сделок несколько снизятся, но, по-видимому, тренд на повышение сохранится до конца текущего года и весенний провал будет полностью компенсирован».