На море и в Питер - куда уезжают москвичи

Пандемия коронавируса ускорила процесс перевода сотрудников многих столичных компаний на удаленный режим работы, что стало причиной увеличения спроса на приобретение жилья в других регионах – в полтора раза после самоизоляции. Циан выяснил, куда собираются переезжать жители Москвы и какие квартиры ищут в других регионах.

Для того чтобы выяснить, в каких регионах жители Москвы ищут квартиру, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и после снятия ограничительных мер (с октября 2020 года по март 2021 года). Таким образом, из анализа исключен период локдауна и первые месяцы выхода из самоизоляции, когда рынок только перестраивался на работу в новых условиях.

- После самоизоляции москвичи стали в полтора раза чаще интересоваться недвижимостью других регионов.

- На Краснодарский край, Санкт-Петербург и Крым приходится треть всего спроса из Москвы. После самоизоляции сменился лидер – им стал Краснодарский край вместо Петербурга.

- Жителей Москвы стала чаще интересовать недвижимость на российских пляжных курортах (Краснодарского края и Крыма) – 22% после самоизоляции против 16% до. На граничащие с Московской областью регионы приходится 19% спроса. То есть каждый второй запрос от жителей Москвы (55%) по поиску недвижимости – на российских курортах, в Петербурге или в соседних регионах.

- После самоизоляции Южный округ максимально приблизился по концентрации столичного спроса к Центральному ФО. Наименьший интерес жители Москвы проявляют к Дальнему Востоку и Северо-Кавказскому ФО (1-2% от всего числа просмотров объявлений).

- Самое просторное жилье ищут на Северном Кавказе и в Петербурге. Самые скромные запросы в регионах, граничащих с Московской областью.

- Региональная недвижимость обойдется на четверть больше, чем до пандемии: средний чек просмотренной квартиры составил 3,88 млн рублей.

Из столицы переезжают в полтора раза активнее после самоизоляции

Для оценки московского спроса в регионах Циан учел просмотры объявлений на вторичном рынке по всем регионам, за исключением Московского (количество просмотров в котором из Москвы во многом генерируют сами жители Подмосковья, ежедневно находящиеся по работе в столице).

Спрос по остальным субъектам РФ в целом был принят за 100%. Общее число просмотров объявлений со стороны жителей Москвы в других регионах оказалось на 49% выше после самоизоляции (с октября 2020 года по март 2021 года), чем до (с октября 2019 года по март 2020 года).

В то же время рост числа просмотров объявлений на столичную недвижимость (а не региональную) со стороны жителей Москвы оказался выше всего на 16%. Интерес к другим субъектам вырос значительнее.

Данной тенденции способствовало несколько факторов. В первую очередь – возможность удаленной работы не на временной, а на постоянной основе. В Москве немало приезжих, не имеющих собственного приобретенного жилья. Получив возможность работать на дистанционной основе и сохранив столичный уровень заработной платы, часть мигрантов решили вернуться на родину, купив там квартиру.

Второй фактор – это закрытые границы. С одной стороны, это ограничивает инвестиционные сделки на рынке недвижимости в других странах. Одновременно растет спрос на рынке российских курортов, как для инвестиций, так и постоянного проживания.

Третий фактор - рекордный рост цен на недвижимость (+16% за год в Москве) привел к тому, что инвесторы стали рассматривать в том числе региональные рынки, как объект для вложений.

На море и в Питер - куда уезжают москвичи

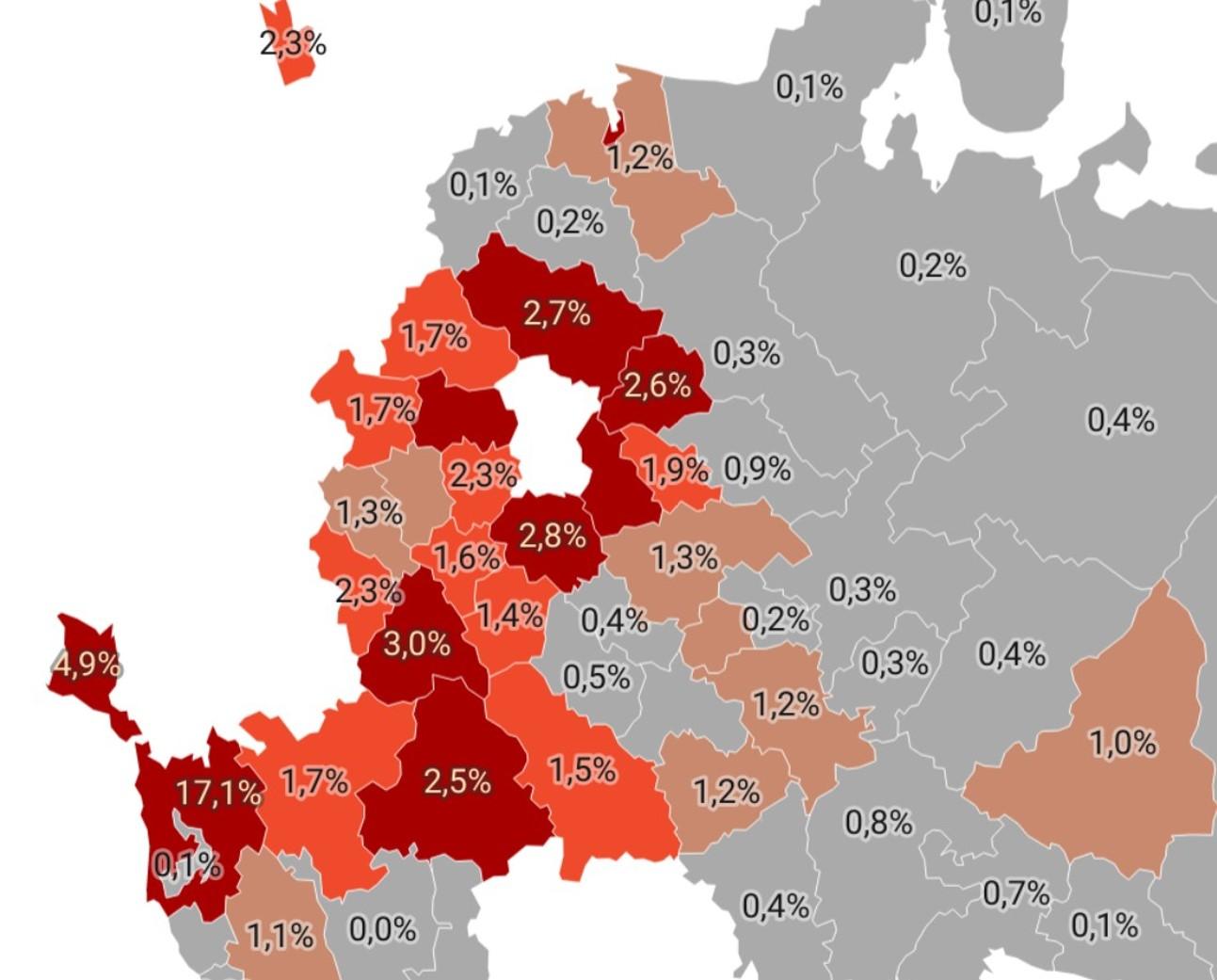

Доля просмотров жителями Москвы объявлений в каждом регионе

Более трети (36%) всего спроса на региональную недвижимость от жителей Москвы после самоизоляции (с октября 2020 года по март 2021 года) приходится всего на три региона: Краснодарский край (17%), Санкт-Петербург (15%) и Крым (4,9%). Причем до пандемии лидером спроса на недвижимость в регионах был Петербург (15%). Кубань оставалась на втором месте с 11,1% спроса. Крым до пандемии был только на пятой строке с долей спроса в 3,7%. Третье место год назад занимала Рязанская область, которая сейчас находится на седьмом месте.

В пандемию жители Москвы стали интересоваться недвижимостью черноморских российских курортов значительно чаще: на Краснодарский край и Крым приходится сейчас 22% спроса. Год назад, до самоизоляции – всего 15%. Абсолютным рекордсменом по уровню спроса стал именно Краснодарский край (+6 п.п. за год). Крым прибавил меньше (+1,1 п.п.). Примерно столько же в доле столичного спроса потерял и Петербург (-0,9 п.п.).

С 4 по 9 место в рейтинге регионов с наибольшим спросом из Москвы – субъекты Центрального ФО: Калужская, Владимирская, Воронежская, Рязанская, Тверская и Ярославская области. За исключением Воронежской области, все это – соседи первого порядка (субъекты, граничащие с Московской областью, в лидеры не попала только Смоленская область, занимающая 17 место, и Тульская (12 место). Год назад в топ-10 регионов столичного спроса входила Тульская область, которую вытеснила после пандемии Ярославская, занимавшая ранее 11 место. В целом на соседей первого порядка после пандемии приходится 19% спроса жителей Москвы. До «коронакризиса» - 22%.

Подобная статистика говорит о большом количество трудовых мигрантов, когда переезд в Москву становится стратегией для заработка на квартиру в родном городе. Возможность взять ипотеку в регионе и уехать обратно, продолжая работать в столичной компании дистанционно, ведет к росту спроса на недвижимость граничащих с Московской областью локаций.

На десятом месте по спросу со стороны жителей Москвы – Волгоградская область, входящая в состав Южного ФО.

Таким образом, каждый второй запрос от жителей Москвы (55%) по покупке недвижимости – на российских курортах, Петербурге или в соседних с московским регионах.

Топ-10 регионов-лидеров по количеству просмотров объявлений от жителей Москвы

|

Место в рейтинге после самоизоляции |

Место в рейтинге до пандемии |

Регион* |

Доля спроса от жителей Москвы после самоизоляции (окт. 2020-март 2021) |

Доля спроса от жителей Москвы до пандемии (окт. 2019-март 2020) |

Динамика п.п |

Федеральный округ |

|

1 (+1) |

2 |

Краснодарский край |

17,1% |

11,1% |

6,0 |

Южный ФО |

|

2 (-1) |

1 |

Санкт-Петербург |

14,1% |

15,0% |

-0,9 |

Северо-Западный ФО |

|

3 (+2) |

5 |

Республика Крым |

4,9% |

3,7% |

1,1 |

Южный ФО |

|

4 (-2) |

6 |

Калужская область |

3,8% |

3,7% |

0,1% |

Центральный ФО |

|

5 (+2) |

7 |

Владимирская область |

3,0% |

3,6% |

-0,6 |

Центральный ФО |

|

6 (-2) |

4 |

Воронежская область |

3,0% |

3,8% |

-0,8 |

Центральный ФО |

|

7 (-4) |

3 |

Рязанская область |

2,8% |

3,9% |

-1,1 |

Центральный ФО |

|

8 (+1) |

9 |

Тверская область |

2,7% |

3,2% |

-0,5 |

Центральный ФО |

|

9 |

11 |

Ярославская область |

2,6% |

2,6% |

0 |

Центральный ФО |

|

10 (+1) |

10 |

Волгоградская область |

2,5% |

2,6% |

-0,1 |

Южный ФО |

Источник: расчеты Аналитического центра Циан

Южный округ конкурирует с Центральным федеральным округом

До самоизоляции безусловным лидером по числу просмотров объявлений от столичных жителей был Центральный ФО (42% всего потенциального спроса). На втором месте с отрывом более чем в два раза – Южный ФО (20%). На третьем – Северо-Западный ФО с примерно такой же долей (19%).

Пандемия существенно изменила расклад – москвичи потянулись на юг. Доля Центрального ФО снизилась на 8 п.п. – до 34%. Одновременно Южный ФО максимально сократил разницу, прибавив те же 8 п.п.- до 28%. По остальным федеральным округам изменения оказались минимальными.

В Центральном ФО лидерами спроса (без учетам Московской области) являются Калужская (11% внутри ФО), Владимирская и Воронежская области (по 9%).

В Южном ФО – Краснодарский край (62% спроса в ФО), Крым (18%) и Волгоградская область (9%).

В Северо-Западном ФО жители Москвы интересуются недвижимостью в Петербурге (74% внутри ФО) и Калининградской области (12%), то есть снова в приоритете локации с выходом к морю. Ленинградскую область рассматривают 7% тех, кто планирует переехать в Северо-Западный ФО.

В Приволжском округе, на который приходится примерно 10% всех просмотров объявлений из Москвы, в лидерах спроса – Саратовская (15%), Самарская области и Татарстан (по 12%).

В Сибирском ФО (3% спроса) москвичи интересуются покупкой недвижимости в Новосибирской (27%), Омской (17%) областях и Красноярском крае (16%). Примерно столько же столичных жителей готовы уехать и на Урал. В Уральском ФО наибольший спрос приходится на Свердловскую (36%), Челябинскую (25%) и Тюменскую (24%) области.

В аутсайдерах – Северный Кавказ, недвижимость в которых ищут всего 2% жителей Москвы. Причем половина спроса (51%) приходится на Ставропольский край. С большим отрывом идет Дагестан (21% от спроса в ФО).

И совсем не хотят переезжать из столицы на Дальний Восток (1% всех просмотров объявлений из Москвы). Те, кто все же решился к столь кардинальной смене места жительства, рассматривают в ДФО Амурскую область и Хабаровский край (по 27%).

Источник: расчеты Аналитического центра Циан

В целом по РФ спрос от жителей Москвы распределен крайне неравномерно. Более чем в половине регионов (в 45), доля просмотров не превысила 0,5%. Причем речь идет не только о Сибири, Дальнем Востоке, Северном Кавказ, которые в целом не занимают большую долю рынка. Например, в Южном ФО москвичи практически не интересуются жильем в Астраханской области, Калмыкии и Адыгее. В Приволжском без внимания столичных жителей - Марий Эл, Удмуртия, Мордовия, Кировская область, Ульяновская, Пермский край. В Северо-Западном ФО при общей востребованности направления практически не пользуется вниманием недвижимость в Архангельской, Новгородской области, Карелии, Вологодской, Псковской области.

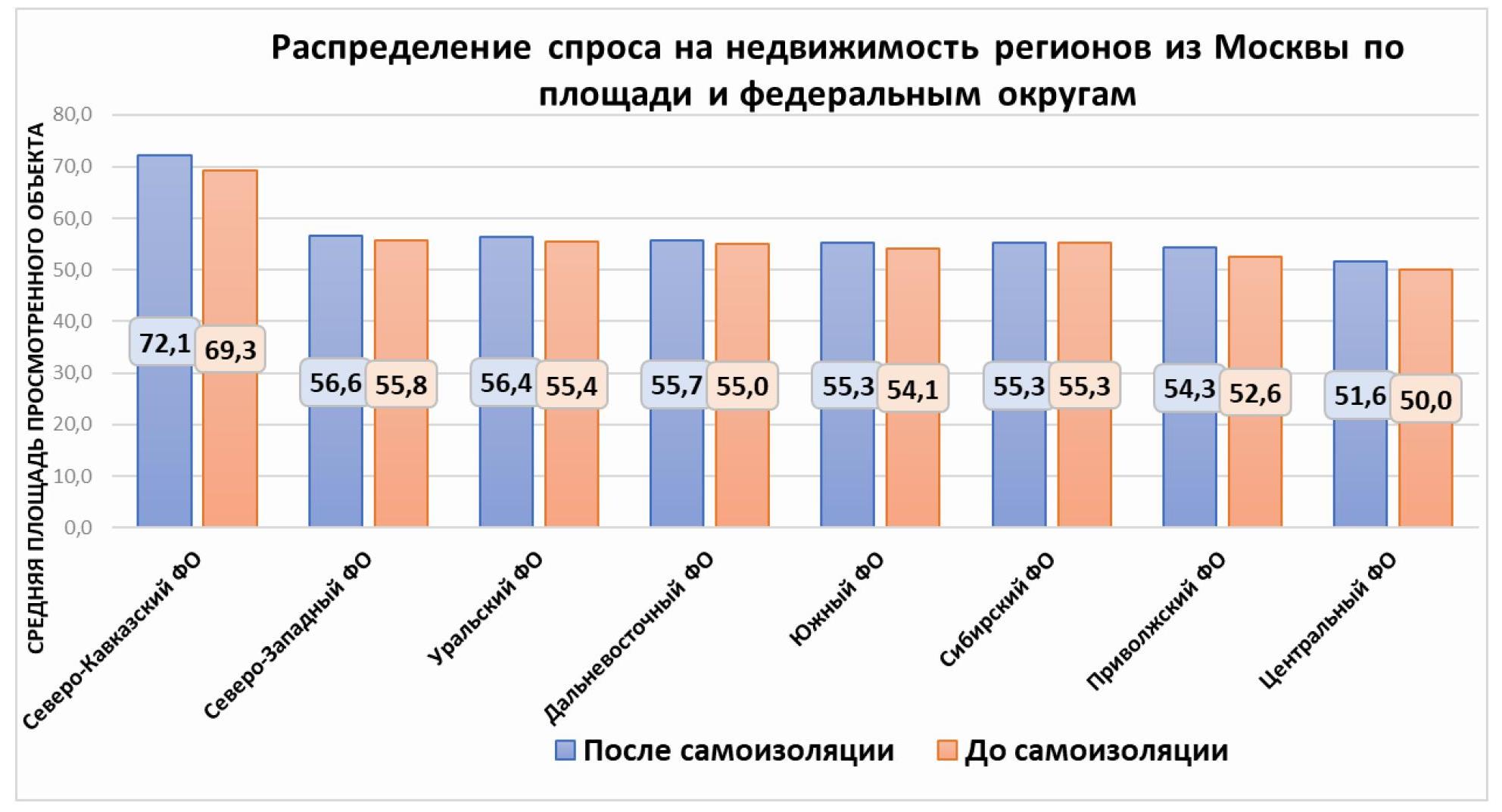

Самые большие квартиры из Москвы ищут на Северном Кавказе

Средняя запрашиваемая жителями Москвы площадь на вторичном рынке других регионов составила после самоизоляции 56,1 кв. м – это выше (+2,2%), чем до пандемии – 54,9 кв. м. Примечательно, что в Москве средняя площадь, интересная жителям столицы – 54,3 кв. м. То есть в регионах потенциальные покупатели из Москвы в среднем хотят приобрести чуть большую площадь. Причина - и в меньших ценах, и в структуре самого спроса.

Рекордсменами по средней запрашиваемой площади на вторичном рынке стали республики Северного Кавказа. В Ингушетии столичные запросы приходят на квартиры средней площадью 98 кв. м, и это выше, чем до пандемии (89 кв. м). Большие площади ищут также в Чечне (81,5 кв. м), Дагестане (74 кв. м) и Северной Осетии (68 кв. м). В пятерку субъектов с наибольшей запрашиваемой средней площадью вошел также Петербург (77,3 кв. м), который и до пандемии пользовался спросом у обеспеченных москвичей, выбирающих тогда квартиры в среднем по 75,5 кв. м. Таким образом, покупкой недвижимости в Северной столице интересуется немало обеспеченных жителей из Москвы.

Что касается других лидирующих по спросу регионов, то средняя запрашиваемая площадь по ним соответствует общестрановым значениям. В Краснодарском крае это 59,3 кв. м. В Крыму – 55,8 кв. м.

Примечательно, что в остальных субъектах, которые также входят в число лидеров по спросу, и при этом граничат с Московским регионом, то есть являются соседями первого порядка, средняя запрашиваемая площадь меньше, чем в среднем по стране. Например, во Владимирской области – один из самых низких по стране показателей (48,8 кв. м). Показатель 51-51 кв. м по средней просмотренной площади – в Калужской, Рязанской, Тверской и Ярославской областях. Такая динамика еще раз свидетельствует о большом количестве трудовых мигрантов – приезжих в столицу для заработка на квартиру в родном городе. Такие клиенты зачастую ограничены в средствах и по этой причине выбирают относительно небольшие площади.

В Петербурге, в отличие от перечисленных локаций, высокая заработная плата, которая делает нецелесообразным переезд в Москву с целью накоплений на квартиру. Поэтому недвижимость в Северной столице часто рассматривают обеспеченные люди по личным или рабочим мотивам, которые могут себе позволить чуть большую площадь, чем «средний» покупатель.

Менее 50 кв.м в среднем смотрят в Ленинградской области, Мордовии, Якутии, Адыгее и Курганской области.

Недвижимость средней площадью более 60 кв. м, помимо республик Северного Кавказа и Петербурга, интересует в Калининградской области (Северо-Западный ФО). В Приволжском ФО это – Самарская область и Чувашия. В Уральском – Свердловская область. В Сибирском ФО – это Иркутская область. В Южном ФО – Калмыкия. На Дальнем Востоке и в Центральном ФО нет ни одного региона со средней запрашиваемой площадью более 60 кв. м.

Источник: расчеты Аналитического центра Циан

Региональная недвижимость обойдется на четверть больше, чем до пандемии

Средняя площадь квартир, которые просматривают жители столицы, увеличилась после самоизоляции на 2,2%. Однако произошедший рост цен на вторичном рынке привел к тому, что средний чек просматриваемой квартиры вырос куда существеннее – в среднем на 22%: до пандемии – 3,19 млн рублей, после самоизоляции – уже 3,88 млн рублей.

Недвижимость с самым высоким средним чеком (от 10 млн рублей) просматривалась в Петербурге (12,7 млн рублей) и Приморье (10,7 млн). Краснодарский край – лидер по количеству просмотров – также оказался в тройке и по среднему чеку квартир, просматриваемых столичными жителями: 7,8 млн рублей – это на 36% выше, чем до пандемии.

Недвижимость значительно дороже среднего ценового показателя (от 6 млн рублей) также рассматривают на Сахалине (7 млн), в Татарстане и Севастополе (6,4 млн) и Крыму (6 млн).

Более 5 млн рублей готовы потратить москвичи на покупку квартиры в Ханты-Мансийском АО, Якутии и Новосибирской области.

Регионы России с самой высокой просматриваемой средней стоимость (от столичных покупателей)

|

Регион |

Средняя стоимость просмотренной квартиры жителями Москвы

|

Прирост среднего чека просмотренной квартиры |

|

|

После самоизоляции (октябрь 2020-март 2021) , млн р. |

До самоизоляции (октябрь 2019-март 2020) , млн р. |

||

|

Санкт-Петербург |

12,7 |

9,8 |

29% |

|

Приморский край |

10,7 |

7,9 |

35% |

|

Краснодарский край |

7,8 |

5,7 |

36% |

|

Сахалинская область |

7,0 |

5,6 |

25% |

|

Республика Татарстан |

6,4 |

5,4 |

19% |

|

Севастополь |

6,4 |

5,5 |

17% |

|

Республика Крым |

6,0 |

5,2 |

16% |

|

Ханты-Мансийский АО |

5,9 |

4,3 |

37% |

|

Якутия |

5,8 |

4,7 |

24% |

|

Новосибирская область |

5,6 |

4,3 |

32% |

Источник: расчеты Аналитического центра Циан

В 13 регионах покупатели из Москвы планируют найти самое бюджетное жилье – средней ценой не более 2,5 млн рублей. Треть из них - в Центральном ФО (Владимирская, Рязанская, Ивановская и Смоленская области), еще треть – в Северо-Западном ФО (Коми, Вологодская, Новгородская, Псковская области). Таким образом, снова именно в Центральном ФО жители столицы рассчитывают найти не только самые небольшие по площади, но и наиболее доступные варианты.

Рост среднего запрашиваемого чека отмечен по всем федеральным округам, наибольший прирост – в Сибири, на Урале и Северном Кавказе. Наиболее дорогие квартиры просматривают именно в Дальневосточном ФО (более 5 млн рублей). Однако из-за минимальной доли данной локации в общей структуре сделок общий запрашиваемый чек по регионам из Москвы существенно ниже.

«Переезд из Москвы стал сегодня намного проще ввиду полностью удаленной работы во многих компаниях, - отмечает Алексей Попов, руководитель Аналитического центра Циан. – Не нужно заранее искать работу в новом городе, да и выбор недвижимости дистанционно - все удобнее. Можно выделить три основные группы столичных жителей в поисках недвижимости в других регионах. Первая – это трудовые мигранты, которые временно живут в столице, собирая средства на квартиру в родном городе. В основном это регионы Центрального ФО с низкой заработной платой.

Вторая категория – это инвесторы, приобретающие жилье как для сдачи в аренду, в основном речь идет о курортных зонах и экскурсионных городах. И третья группа – это как раз «удаленщики», и на мой взгляд, пока это наименее малочисленная категория. Все же основная часть покупателей на рынке недвижимости – семьи с детьми, которые в принципе менее мобильны и привязаны к детским садам, школам и пр. Поэтому в среднесрочной перспективе именно трудовые мигранты и инвесторы продолжат формировать основной спрос в регионах из Москвы».

Распределение столичного спроса на недвижимость регионов

В каких регионах жители Москвы искали недвижимость после самоизоляции и до

|

Город |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы после самоизоляции |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы до самоизоляции |

Доля просмотров объявлений в конкретном регионе от просмотров в федеральном округе |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя цена просмотренной квартиры (октябрь 2020-март 2021), млн р. |

Прирост стоимости просмотренной квартиры. |

|

Центральный ФО |

|||||||

|

Калужская область |

3,8% |

3,7% |

11% |

51,4 |

49,0 |

3,1 |

17,9% |

|

Владимирская область |

3,0% |

3,6% |

9% |

48,8 |

49,0 |

2,2 |

8,5% |

|

Воронежская область |

3,0% |

3,8% |

9% |

53,6 |

52,5 |

3,3 |

21,6% |

|

Рязанская область |

2,8% |

3,9% |

8% |

51,4 |

49,5 |

2,5 |

14,8% |

|

Тверская область |

2,7% |

3,2% |

8% |

52,5 |

51,0 |

2,5 |

12,1% |

|

Ярославская область |

2,6% |

2,6% |

8% |

51,8 |

50,4 |

2,7 |

10,6% |

|

Тульская область |

2,3% |

3,3% |

7% |

51,7 |

49,2 |

2,8 |

11% |

|

Белгородская область |

2,3% |

2,4% |

7% |

54,6 |

51,6 |

3,9 |

43,1% |

|

Ивановская область |

1,9% |

2,2% |

6% |

50,7 |

50,1 |

2,2 |

10,8% |

|

Брянская область |

1,7% |

2,4% |

5% |

51,8 |

51,1 |

2,5 |

24,0% |

|

Смоленская область |

1,7% |

2,1% |

5% |

52,1 |

50,8 |

2,5 |

11,2% |

|

Липецкая область |

1,6% |

2,4% |

5% |

50,6 |

50,2 |

2,5 |

12,0% |

|

Тамбовская область |

1,4% |

1,9% |

4% |

51,0 |

48,1 |

2,7 |

38,6% |

|

Курская область |

1,3% |

1,7% |

4% |

51,5 |

48,2 |

2,8 |

31,9% |

|

Орловская область |

1,2% |

1,7% |

3% |

52,1 |

51,4 |

2,6 |

16,7% |

|

Костромская область |

0,9% |

1,1% |

3% |

50,0 |

48,0 |

2,8 |

34,8% |

|

Северо-Западный ФО |

|||||||

|

Санкт-Петербург |

14,1% |

15,0% |

74% |

77,4 |

75,5 |

12,7 |

29,3% |

|

Калининградская область |

2,3% |

1,7% |

12% |

61,8 |

60,0 |

5,3 |

29,2% |

|

Ленинградская область |

1,2% |

1,3% |

6% |

48,1 |

45,4 |

4,6 |

41,6% |

|

Республика Коми |

0,4% |

0,2% |

2% |

53,5 |

53,6 |

1,7 |

0,9% |

|

Вологодская область |

0,3% |

0,2% |

1% |

52,6 |

50,7 |

2,5 |

0,2% |

|

Новгородская область |

0,2% |

0,2% |

1% |

54,8 |

50,5 |

2,0 |

3,5% |

|

Архангельская область |

0,2% |

0,2% |

1% |

58,6 |

53,5 |

3,1 |

-1,1% |

|

Мурманская область |

0,1% |

0,1% |

1% |

52,8 |

54,0 |

2,8 |

-4,4% |

|

Псковская область |

0,1% |

0,2% |

1% |

57,0 |

57,1 |

2,4 |

9,8% |

|

Республика Карелия |

0,1% |

0,1% |

1% |

52,0 |

54,4 |

2,8 |

-1,9% |

|

Ненецкий автономный округ |

0,0% |

0,0% |

0% |

54,5 |

59,1 |

3,4 |

-5,0% |

|

Южный ФО |

|||||||

|

Краснодарский край |

17,1% |

11,1% |

61% |

59,2 |

56,8 |

7,8 |

36,1% |

|

Республика Крым |

4,9% |

3,7% |

18% |

55,8 |

54,1 |

6,0 |

16,2% |

|

Волгоградская область |

2,5% |

2,6% |

9% |

52,2 |

49,3 |

2,6 |

10,5% |

|

Ростовская область |

1,7% |

1,2% |

6% |

52,9 |

53,3 |

3,3 |

8,6% |

|

Севастополь |

1,2% |

0,9% |

4% |

55,6 |

55,1 |

6,4 |

16,8% |

|

Астраханская область |

0,3% |

0,3% |

1% |

56,6 |

56,8 |

3,1 |

26,3% |

|

Республика Адыгея |

0,1% |

0,1% |

0% |

47,4 |

47,7 |

2,5 |

37,6% |

|

Республика Калмыкия |

0,0% |

0,1% |

0% |

62,6 |

59,5 |

2,6 |

26,9% |

|

Северо-Кавказский ФО |

|||||||

|

Ставропольский край |

1,1% |

1,0% |

51% |

59,5 |

58,7 |

3,7 |

37,7% |

|

Республика Северная Осетия - Алания |

0,3% |

0,2% |

13% |

68,0 |

66,1 |

3,1 |

4,3% |

|

Кабардино-Балкарская Республика |

0,2% |

0,2% |

10% |

60,6 |

58,0 |

4,0 |

68,0% |

|

Чеченская Республика |

0,1% |

0,1% |

3% |

81,5 |

76,5 |

5,3 |

14,8% |

|

Карачаево-Черкесская Республика |

0,0% |

0,0% |

2% |

63,3 |

62,6 |

3,7 |

11,2% |

|

Республика Ингушетия |

0,0% |

0,0% |

0% |

98,0 |

89,2 |

4,1 |

74,6% |

|

Приволжский ФО |

|||||||

|

Саратовская область |

1,5% |

1,3% |

15% |

54,5 |

53,6 |

2,7 |

15,3% |

|

Нижегородская область |

1,3% |

1,4% |

13% |

55,3 |

54,9 |

4,2 |

11,6% |

|

Самарская область |

1,2% |

1,2% |

12% |

61,1 |

60,3 |

4,0 |

6,7% |

|

Республика Татарстан |

1,2% |

1,2% |

12% |

56,5 |

56,7 |

6,4 |

18,7% |

|

Чувашская Республика |

1,0% |

0,9% |

10% |

64,5 |

50,6 |

2,8 |

25,5% |

|

Республика Башкортостан |

0,8% |

0,6% |

8% |

52,9 |

55,5 |

3,7 |

22% |

|

Пензенская область |

0,5% |

0,6% |

5% |

50,5 |

48,5 |

2,6 |

21,1% |

|

Ульяновская область |

0,4% |

0,4% |

4% |

54,0 |

51,7 |

3,8 |

74,7% |

|

Пермский край |

0,4% |

0,3% |

4% |

53,6 |

53,6 |

3,5 |

11,9% |

|

Оренбургская область |

0,4% |

0,4% |

4% |

51,5 |

51,5 |

2,2 |

5,1% |

|

Республика Мордовия |

0,4% |

0,3% |

4% |

48,9 |

47,0 |

3,5 |

67,4% |

|

Кировская область |

0,3% |

0,3% |

3% |

53,3 |

50,9 |

2,7 |

26,9% |

|

Удмуртская Республика |

0,3% |

0,2% |

3% |

50,1 |

50,3 |

2,8 |

15,1% |

|

Республика Марий Эл |

0,2% |

0,2% |

2% |

53,0 |

51,1 |

2,2 |

15,4% |

|

Уральский ФО |

|||||||

|

Свердловская область |

1,0% |

1,2% |

36% |

60,5 |

55,7 |

4,8 |

10,4% |

|

Челябинская область |

0,7% |

0,6% |

25% |

56,0 |

58,5 |

2,4 |

-0,1% |

|

Тюменская область |

0,6% |

0,4% |

24% |

57,0 |

57,3 |

5,0 |

1,0% |

|

Ханты-Мансийский автономный округ |

0,3% |

0,3% |

10% |

60,3 |

59,4 |

5,9 |

37,2% |

|

Курганская область |

0,1% |

0,2% |

3% |

46,4 |

46,7 |

1,9 |

-5,6% |

|

Ямало-Ненецкий автономный округ |

0,0% |

0,0% |

2% |

58,5 |

55,0 |

4,3 |

13,7% |

|

Сибирского ФО |

|||||||

|

Новосибирская область |

0,8% |

0,9% |

27% |

56,8 |

55,9 |

5,6 |

31,8% |

|

Омская область |

0,5% |

0,7% |

17% |

55,4 |

53,4 |

3,7 |

34,1% |

|

Красноярский край |

0,5% |

0,7% |

16% |

58,2 |

56,9 |

4,6 |

38,7% |

|

Кемеровская область |

0,4% |

0,6% |

14% |

53,9 |

54,5 |

3,1 |

16,7% |

|

Иркутская область |

0,3% |

0,3% |

9% |

60,0 |

56,8 |

4,5 |

22,4% |

|

Алтайский край |

0,3% |

0,4% |

8% |

53,2 |

49,0 |

4,5 |

60,5% |

|

Томская область |

0,2% |

0,3% |

7% |

53,8 |

53,8 |

4,1 |

25,7% |

|

Республика Хакасия |

0,0% |

0,1% |

1% |

55,5 |

67,2 |

3,0 |

18,1% |

|

Республика Алтай |

0,0% |

0,0% |

0% |

54,1 |

50,8 |

3,1 |

30,0% |

|

Республика Тыва |

0,0% |

0,0% |

0% |

51,9 |

54,6 |

4,8 |

31,7% |

|

Дальневосточный ФО |

|||||||

|

Амурская область |

0,3% |

0,1% |

27% |

56,7 |

53,7 |

5,4 |

31,4% |

|

Хабаровский край |

0,3% |

0,2% |

27% |

54,4 |

54,7 |

4,7 |

9,2% |

|

Республика Бурятия |

0,1% |

0,1% |

12% |

51,4 |

51,6 |

ИСТОЧНИК ФОТО:

https://bankstoday.net

Подписывайтесь на нас:

06.11.2018 14:35

В Санкт-Петербурге две парковочные беды: нехватка стоянок и места для их размещения. Решить обе могут механизированные паркинги. В Группе компаний «Мегаполис 21 век», более 10 лет занимающейся проектированием и строительством паркингов, рассказали о наиболее удачных механизированных решениях. Самым дешевым и быстрым способом увеличения парковочных мест в два раза является подъемник зависимого типа, который часто называют «лягушкой». Конструкция выдерживает нагрузку до 2,5 т, там можно хранить автомобили высотой до 2 м. Механизм работает при температуре до минус 40 градусов. «Лягушки» можно устанавливать не только в крытых стоянках, но и на плоскостных парковках. Причем для монтажа объекта не нужны никакие специальные разрешения, поэтому подъемник можно установить и во дворе собственного дома, и возле бизнес-центра, в котором работаешь. «Лягушки» давно изготавливаются в России и странах ближнего зарубежья, что положительно влияет на их стоимость – отечественные механизмы обойдутся на 30–40% дешевле иностранных аналогов. Более удобным является паркинг пазлового типа, который состоит из независимых машино-мест. В отличие от «лягушки», с такой парковки автомобиль можно забрать в любое время, вне зависимости от положения соседских машин. Это достигается за счет того, что в паркинге всегда остается одна свободная ячейка – и выдача автомобиля происходит по принципу «пятнашек». Пазловые паркинги собираются легко и быстро как конструктор – на 5, 7 или 9 мест. Они могут прекрасно работать как на улице, так и в подземных пространствах с высокими потолками. Наиболее бюджетным типом механизированных паркингов являются роторные – или, как их еще называют, карусельные, так как машина заезжает на поддон и поднимается без участия человека вверх по кругу, словно в колесе обозрения. Занимая площадь двух машино-мест, ротор позволяет хранить до 12 автомобилей. Благодаря компактности и простоте монтажа роторы можно возводить где угодно, даже в небольших дворах-колодцах. «Мегаполис 21 век» в кооперации со специалистами из Южной Кореи построил уже четыре таких паркинга в Петербурге. Благодаря тому, что основные конструктивные металлические составляющие производятся в РФ, финальная стоимость объекта примерно на 35% ниже аналогичных иностранных предложений. Наиболее вместительным среди механизированных паркингов является «Шаттл», в котором можно хранить сразу несколько тысяч автомобилей. Размер парковочной ячейки незначительно превышает размер автомобиля, что обеспечивает значительную вместимость объекта. При этом владельцы машин никогда не ждут более 90 секунд. Все благодаря полностью автоматизированному механизму с вертикально двигающимися лифтами-подъемниками и горизонтально перемещающимися транспортерами. Система позволяет производить выдачу сразу нескольких автомобилей. «Шаттл» – полностью автоматизированный паркинг, внутри которого не нужны рабочие руки. Это дает возможность экономить на системах вентиляции, лестницах, отделке. Если вместительный паркинг нужен в зоне активной застройки, то подойдет «Башня». Такой объект состоит из электрического подъемника, по обе стороны от которого друг над другом располагаются паллеты с машино-местами. В «Башне» можно хранить до 100 автомобилей. Ее легко пристроить к существующему зданию или же возвести как отдельное здание. Время выдачи не превышает 90 секунд. Мнение Андрей Коротков, генеральный директор ООО «Мегаполис 21 век»: – Основное преимущество любых механизированных паркингов – увеличение вместимости парковки. Занимая минимум пространства, там можно хранить значительно больше автомобилей, чем на традиционной стоянке. Это достигается за счет снижения размера ячейки, которая лишь незначительно превосходит габариты автомобиля. В результате механизированный паркинг на 10 уровней имеет ту же высоту, что стационарный на 7 этажей. Механизированные паркинги идеально подойдут для размещения в ограниченном подземном пространстве зданий. Заказчику не понадобится делать широкие проезды, продумывать пути эвакуации людей, заботиться о системе оповещения и вентиляции, а также строить из монолита несколько уровней. Мы уверены, что благодаря увеличению объемов строительства жилья и росту спроса на парковки у механизированных решений большое будущее. ВЫПУСК ГАЗЕТЫ:

Строительный Еженедельник №33 (840) от 05.11.2018

РУБРИКА:

Инфраструктура

АВТОР: Мария Мельникова

ИСТОЧНИК ФОТО:

http://robotech-parking.net/

МЕТКИ:

АНДРЕЙ КОРОТКОВ, МЕГАПОЛИС 21 ВЕК

Подписывайтесь на нас:

06.11.2018 14:25

Детская площадка во дворе уже довольно давно стала нормой девелоперских жилищных проектов в Санкт-Петербурге. Это обусловлено как нормативными требованиями, так и маркетинговыми плюсами таких объектов, которые привлекают внимание покупателей. Однако вслед за самим фактом наличия детского городка появились пожелания к его качеству. Согласно итогам ежегодного исследования, которое провели специалисты портала недвижимости Domofond.ru, Санкт-Петербург входит в десятку лучших городов России по качеству инфраструктуры для детей в микрорайонах. Северная столица занимает шестую строчку в рейтинге 2018 года с показателем 7,8 балла (по 10-балльной шкале) при том, что средний результат по России составляет 6,9 балла (для сравнения: в 2017 году – 6,4). Следуйте правилам Детская игровая площадка на сегодняшний день, безусловно, является самым распространенным элементом придомовой дворовой инфраструктуры, наряду с благоустройством и озеленением. В отличие от старых районов Петербурга (особенно в историческом центре; впрочем, и там ситуация в этом смысле становится лучше год от года), в кварталах современной застройки сейчас практически невозможно найти двор, в котором не было бы детского городка. По словам экспертов, отчасти это связано с тем, что создание таких площадок уже давно стало обязательным требованием к застройщикам. «По нормам детские площадки требовались всегда», – говорит руководитель группы маркетинга Группы ЦДС Пётр Буслов. «Если говорить о периоде 1990–2000-х годов, то детские площадки всегда были обязательным элементом благоустройства двора в новых жилых комплексах. При этом они должны быть изолированы от других зон отдыха и прогулок и соответствовать требованиям по акустике и шумозащите», – соглашается с ним руководитель Консалтингового центра «Петербургская Недвижимость» Ольга Трошева. По словам директора по продажам компании «Главстрой Санкт-Петербург» Юлии Ружицкой, разнообразная спортивная детская инфраструктура обязательно должна входить в состав социальных объектов проектов комплексного освоения территорий (КОТ), таких, как те, что возводятся компанией на территории Приморского района. «Важно понимать, что за последние годы подход к формированию структуры и оформлению придомовой территории в проектах КОТ изменился. На основной план выходит комплексность, которая раскрывается не только через синергию жилищной и социальной функций, но и в части реализации архитектурной концепции, а также благоустройстве», – добавляет она. Действительно, если в 1990-х годах оборудование детских площадок сплошь и рядом ограничивалось скучным мини-набором из песочницы, качелей и горки, то сегодня городки часто представляют собой целый парк развлечений, расположенный на сотнях квадратных метров и включающий в себя разнообразные аттракционы и спортивные тренажеры, рассчитанные на детей разного возраста. Это обусловлено тем, что требования требованиями, но игровая площадка сегодня стала одним из существенных факторов, влияющих на выбор граждан, особенно с детьми, при выборе квартиры для покупки. Рыночный фактор «В последние годы наличие у жилого комплекса закрытой благоустроенной территории стало важным требованием со стороны покупателей. Выбирая квартиру, они не ограничиваются только жилой площадью, их интересует и придомовая территория. Наличие площадок для игр, спорта, отдыха, а также безопасность внутри двора относятся к числу ключевых критериев при выборе жилого комплекса», – говорит директор по маркетингу ГК «Пионер» (Санкт-Петербург) Ян Фельдман. По словам Ольги Трошевой, безусловно, наличие красивых и безопасных детских городков, а также спортивных зон является важным критерием выбора ЖК для семей с детьми и молодых людей, которые только планируют завести ребенка. «Если покупатель выбирает квартиру в проекте застройки целого микрорайона, то у него есть возможность посетить уже сданные корпуса и лично оценить внешний вид и качество детских площадок», – уточняет она. «Наличие детских площадок (и, тем более, с качественным оборудованием и безопасным антитравматическим покрытием) – очень важный для наших клиентов критерий. Ведь мы продаем не просто квадратные метры жилья. Мы относимся к своим проектам с пониманием всех требований покупательского спроса, а наша основная категория клиентов – семьи с детьми, приобретающие жилье для собственного проживания», – отмечает менеджер по продуктовым решениям компании «ЮИТ Санкт-Петербург» Вера Малахова. Пётр Буслов обращает внимание на фактор классности жилого комплекса. «Влияние наличия детской площадки на покупательский интерес зависит от позиционирования объекта. Если это, например, элитный дом на Крестовском, то наличие детской площадки практически никак не влияет на выбор: как правило, там проживают люди, у которых уже взрослые дети. А вот если это жилой комплекс для молодых семей, то здесь детская площадка будет большим преимуществом», – добавляет эксперт. Безопасность – превыше всего На сегодняшний день в России действует 14 ГОСТов, регламентирующих требования, которым должна отвечать детская площадка. Безопасность – является самым важным критерием. Несмотря на то, что застройщики работают с разными поставщиками игровых городков, а сами они могут включать различное число оборудования, все оно в обязательном порядке должно соответствовать действующим нормативам. «YIT с начала 2000-х годов, когда вышел на рынок жилищного строительства Санкт-Петербурга в качестве девелопера, оснащает все жилые объекты детским оборудованием. Оно обязательно соответствует нормативно-технической документации, сопровождающей строительство объектов жилой инфраструктуры», – говорит Вера Малахова. По словам Юлии Ружицкой, безопасность детских и спортивных внутридворовых конструкций и объектов обеспечивается соблюдением нормативных расстояний от близлежащих построек, зданий, а также проездов и автодорог. «На территории детских площадках безопасность поддерживается за счет укладки антитравматических покрытий и соблюдения зон безопасности при установке малых архитектурных форм для игр и занятий спортом. Безопасность этих форм также подкреплена всеми необходимыми сертификатами», – отмечает она. Богатство выбора Девелоперы отмечают разнообразие детских городков, предлагаемых производителями (отметим, что наряду с зарубежными на рынке представлены вполне конкурентоспособные компании из России), а также наметившийся тренд более комплексного подхода к организации зон отдыха во дворах. «Поставщик оборудования выбирается по итогам тендера, исходя из потребностей каждого конкретного проекта и разработанного расположения отдельных элементов детской площадки. Однако главное условие выбора – у поставщика обязательно должны быть сертификаты на оборудование для игровых зон», – подчеркивает Ольга Трошева. «Безусловно, мы проводим тендеры среди российских производителей, отдавая предпочтение тем, кто предлагает не только гибкий подход в ценовом предложении, но является надежным партнером и поставщиком в заданных требованиях концерна YIT. Важнейший фактор – возможность производителя выполнить требования к дизайну оборудования, а именно предложить замену неких стилистических элементов в пользу «более финского» стиля, применяя в том числе и оригинальные цветовые решения», – добавляет Вера Малахова. Как отмечает Юлия Ружицкая, на смену классическим решениям в виде стандартных детских и спортивных площадок приходят продуманные общественные пространства, подчеркивающие стиль нового микрорайона. «Девелоперы стремятся четко зонировать территорию, грамотно разделяя различные тематические зоны. Так, отдельно выделяются безопасные игровые и интерактивные пространства для детей, аллеи и променады для спокойного отдыха и пеших прогулок, велодорожки, воркаут-зоны с уличными тренажерами и мини-стадионы», – говорит эксперт.

«Детские площадки в современных проектах уже давно не ограничиваются парой стандартных качелей и песочницей. У застройщиков есть широкий выбор производителей, которые предлагают оборудование, позволяющее сделать детские игры во дворе интересными и безопасными. В проектах ГК «Пионер» последние пять лет устанавливаются площадки европейского производства. Это уже зарекомендовавшие себя торговые марки Lappset и Kompan. Они предлагают яркие и необычные решения, которые соответствуют всем нормам безопасности. Рядом с детскими площадками для разных возрастов размещаются спортивные тренажеры для взрослых. Таким образом, проводить время на свежем воздухе рядом с домом можно всей семьей», – рассказывает Ян Фельдман. Вера Малахова отмечает, что на выбор оборудования влияет класс объекта, площадь площадок, функционал. Прежде всего, есть разные возрастные группы детского оборудования – соответственно, они имеют различную функциональную принадлежность. Спортивная зона также включает подбор оборудования для детей в разных возрастных категориях. «В более ранних объектах YIT в Петербурге на детских площадках применялось оборудование известной финской компании Lappset, но в последнее время, учитывая необходимость оптимизации затрат, мы переходим на оборудование российских производителей», – говорит она. Что нам стоит… «Стоимость строительства детской площадки варьируется в зависимости от типа, размеров участка, установленного оборудования и покрытия, сложности монтажных работ. Обычно стоимость такого объекта составляет порядка 3–5 млн рублей. Наличие в районе застройки детских площадок напрямую не влияет на стоимость квадратного метра. Однако присутствие таких конструкций на территории ЖК – это дополнительный позитивный фактор при выборе жилья семейными покупателями», – напоминает Юлия Ружицкая. Пётр Буслов подчеркивает, что выбор оборудования и поставщиков зависит от класса объекта. «Чем выше класс объекта, тем дороже оборудование. Это определяется уже на этапе проектирования объекта. Затем проводится тендер среди поставщиков, которые производят оборудование данного класса. Затраты на детские площадки от общей стоимости проекта незначительные, в среднем 0,5–1,5%», – отмечает он. А по оценке Веры Малаховой, средняя доля затрат на детский городок – около 0,1% от общей стоимости проекта. Кстати Сегодня в России существует 14 ГОСТов, регламентирующих требования, которым должна отвечать детская площадка. Некоторые регламенты носят рекомендательный характер, другие – являются обязательными. Каждая площадка должна в обязательном порядке обладать паспортом безопасности.

Мнение Кристина Бруман, бренд-директор концерна YIT (Финляндия): – Согласно разработанной концерном YIT концепции «Больше жизни во дворах», очень важное значение имеет рациональное размещение различных функциональных зон дворовой инфраструктуры. В частности, детскую площадку целесообразно размещать таким образом, чтобы дети имели свое пространство для игр, но при этом в другой части двора у взрослых была своя «тихая зона» для спокойного отдыха на свежем воздухе. Поскольку сегодня дети и так много используют различные гаджеты, то мы бы хотели предложить детям возможность использовать современные цифровые технологии во время прогулок во дворе. Можно также организовать аттракционы, совмещающие игру с учебой, чтобы дети, развлекаясь, могли освоить, например, цифры или буквы алфавита. Николай Герасимов, генеральный директор компании «СГ Индустрия» (региональный дистрибьютор KOMPAN в СЗФО): – В компании KOMPAN действует Институт игр; данные, полученные в ходе проводимых ими исследований, используются в качестве источника для инновационных программ KOMPAN, разработки которого и ложатся в основу предлагаемых проектов и оборудования. Можно выделить несколько моментов, принципиально важных для организации современной интересной детской игровой площадки. Прежде всего, ее необходимо поделить на несколько зон, каждая из которых рассчитана на детей определенного возраста. Первая – для малышей в возрасте 1–4 лет. Оборудование для них должно быть максимально безопасным. Также должны быть предусмотрены места для нахождения взрослых, приглядывающих за детьми. Вторая – для детей 4–8 лет. Третья – для подростков 8–15 лет. При этом оборудование, которое ставится в соответствующих зонах, усложняется по мере увеличения возраста играющих. Безопасность – это главное условие при организации детского городка. При этом есть такое понятие, как понимаемые и управляемые риски, которые также могут увеличиваться с ростом детей. Также оборудование современной площадки должно отвечать ряду принципов: универсальность и доступность (в том числе для деток с ограничениями), многофункциональность (возможность разнообразить игры), оснащенность большим числом приспособлений для разных игр, привлекательный дизайн и долговечность. В оборудовании KOMPAN используются современные и долговечные материалы: гальванизированная сталь, пластики и натуральная древесина. Гарантийный срок: для дерева – 10 лет, для других материалов – «пожизненный» (ориентировочный срок эксплуатации детского городка – 25 лет). Ольга Трошева, руководитель КЦ «Петербургская Недвижимость»:

– Во всех очередях жилых комплексов, которые возводит Setl City, есть собственные детские площадки с разнообразными качалками на пружинах, качелями, игровыми комплексами, песочницами, сетками для лазания и другим оборудованием. Одна из самых необычных детских площадок создана в ЖК «Невские паруса» в Невском районе – ее оформление было выбрано исходя из общей стилистики жилого комплекса. Так, рядом с набережной возведен детский «морской порт» с кораблем и катерами, установлены скамейки, карусели и качели для малышей. ВЫПУСК ГАЗЕТЫ:

Строительный Еженедельник №33 (840) от 05.11.2018

АВТОР: Михаил Кулыбин

ИСТОЧНИК ФОТО:

Никита Крючков

Подписывайтесь на нас:

| |