На море и в Питер - куда уезжают москвичи

Пандемия коронавируса ускорила процесс перевода сотрудников многих столичных компаний на удаленный режим работы, что стало причиной увеличения спроса на приобретение жилья в других регионах – в полтора раза после самоизоляции. Циан выяснил, куда собираются переезжать жители Москвы и какие квартиры ищут в других регионах.

Для того чтобы выяснить, в каких регионах жители Москвы ищут квартиру, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и после снятия ограничительных мер (с октября 2020 года по март 2021 года). Таким образом, из анализа исключен период локдауна и первые месяцы выхода из самоизоляции, когда рынок только перестраивался на работу в новых условиях.

- После самоизоляции москвичи стали в полтора раза чаще интересоваться недвижимостью других регионов.

- На Краснодарский край, Санкт-Петербург и Крым приходится треть всего спроса из Москвы. После самоизоляции сменился лидер – им стал Краснодарский край вместо Петербурга.

- Жителей Москвы стала чаще интересовать недвижимость на российских пляжных курортах (Краснодарского края и Крыма) – 22% после самоизоляции против 16% до. На граничащие с Московской областью регионы приходится 19% спроса. То есть каждый второй запрос от жителей Москвы (55%) по поиску недвижимости – на российских курортах, в Петербурге или в соседних регионах.

- После самоизоляции Южный округ максимально приблизился по концентрации столичного спроса к Центральному ФО. Наименьший интерес жители Москвы проявляют к Дальнему Востоку и Северо-Кавказскому ФО (1-2% от всего числа просмотров объявлений).

- Самое просторное жилье ищут на Северном Кавказе и в Петербурге. Самые скромные запросы в регионах, граничащих с Московской областью.

- Региональная недвижимость обойдется на четверть больше, чем до пандемии: средний чек просмотренной квартиры составил 3,88 млн рублей.

Из столицы переезжают в полтора раза активнее после самоизоляции

Для оценки московского спроса в регионах Циан учел просмотры объявлений на вторичном рынке по всем регионам, за исключением Московского (количество просмотров в котором из Москвы во многом генерируют сами жители Подмосковья, ежедневно находящиеся по работе в столице).

Спрос по остальным субъектам РФ в целом был принят за 100%. Общее число просмотров объявлений со стороны жителей Москвы в других регионах оказалось на 49% выше после самоизоляции (с октября 2020 года по март 2021 года), чем до (с октября 2019 года по март 2020 года).

В то же время рост числа просмотров объявлений на столичную недвижимость (а не региональную) со стороны жителей Москвы оказался выше всего на 16%. Интерес к другим субъектам вырос значительнее.

Данной тенденции способствовало несколько факторов. В первую очередь – возможность удаленной работы не на временной, а на постоянной основе. В Москве немало приезжих, не имеющих собственного приобретенного жилья. Получив возможность работать на дистанционной основе и сохранив столичный уровень заработной платы, часть мигрантов решили вернуться на родину, купив там квартиру.

Второй фактор – это закрытые границы. С одной стороны, это ограничивает инвестиционные сделки на рынке недвижимости в других странах. Одновременно растет спрос на рынке российских курортов, как для инвестиций, так и постоянного проживания.

Третий фактор - рекордный рост цен на недвижимость (+16% за год в Москве) привел к тому, что инвесторы стали рассматривать в том числе региональные рынки, как объект для вложений.

На море и в Питер - куда уезжают москвичи

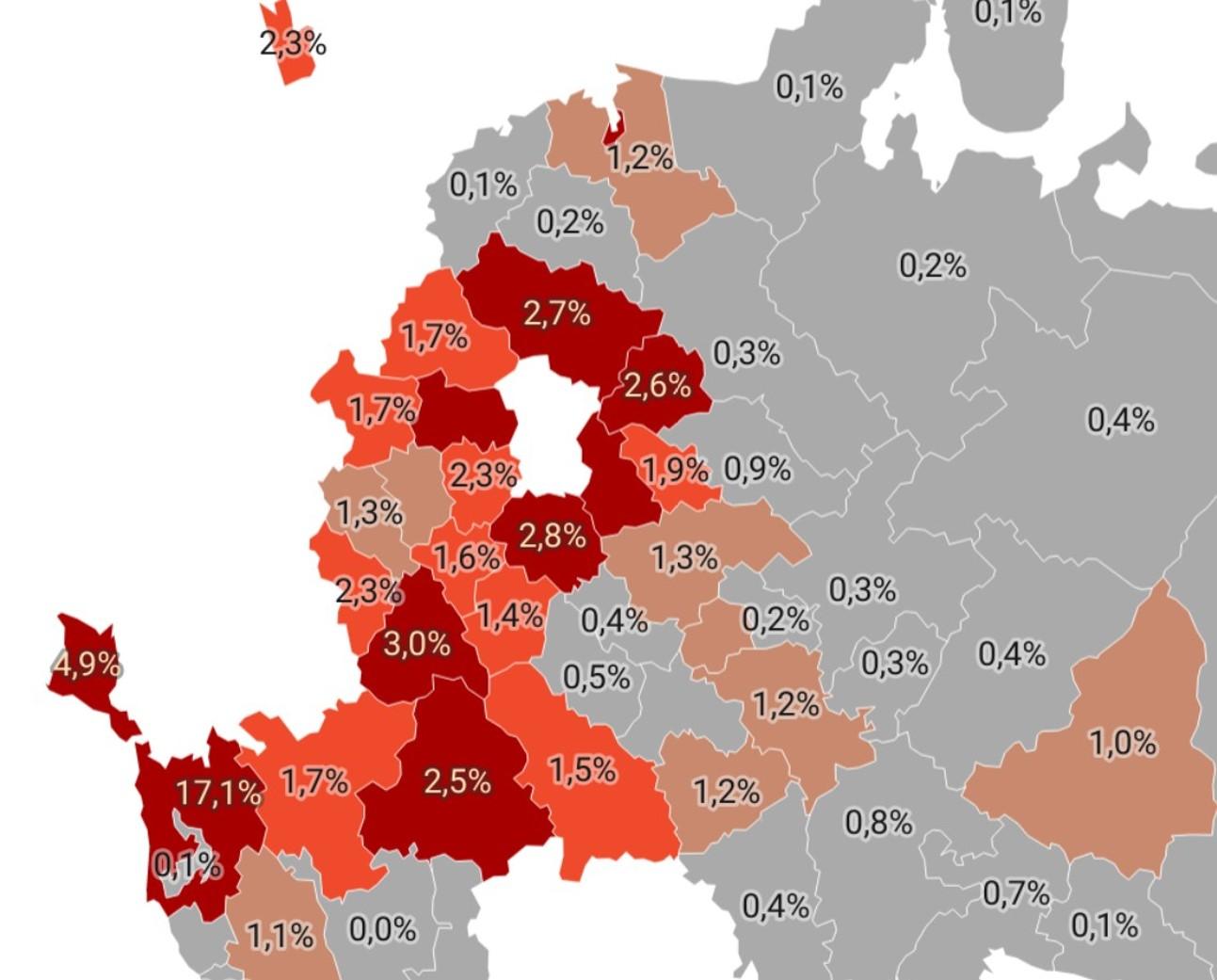

Доля просмотров жителями Москвы объявлений в каждом регионе

Более трети (36%) всего спроса на региональную недвижимость от жителей Москвы после самоизоляции (с октября 2020 года по март 2021 года) приходится всего на три региона: Краснодарский край (17%), Санкт-Петербург (15%) и Крым (4,9%). Причем до пандемии лидером спроса на недвижимость в регионах был Петербург (15%). Кубань оставалась на втором месте с 11,1% спроса. Крым до пандемии был только на пятой строке с долей спроса в 3,7%. Третье место год назад занимала Рязанская область, которая сейчас находится на седьмом месте.

В пандемию жители Москвы стали интересоваться недвижимостью черноморских российских курортов значительно чаще: на Краснодарский край и Крым приходится сейчас 22% спроса. Год назад, до самоизоляции – всего 15%. Абсолютным рекордсменом по уровню спроса стал именно Краснодарский край (+6 п.п. за год). Крым прибавил меньше (+1,1 п.п.). Примерно столько же в доле столичного спроса потерял и Петербург (-0,9 п.п.).

С 4 по 9 место в рейтинге регионов с наибольшим спросом из Москвы – субъекты Центрального ФО: Калужская, Владимирская, Воронежская, Рязанская, Тверская и Ярославская области. За исключением Воронежской области, все это – соседи первого порядка (субъекты, граничащие с Московской областью, в лидеры не попала только Смоленская область, занимающая 17 место, и Тульская (12 место). Год назад в топ-10 регионов столичного спроса входила Тульская область, которую вытеснила после пандемии Ярославская, занимавшая ранее 11 место. В целом на соседей первого порядка после пандемии приходится 19% спроса жителей Москвы. До «коронакризиса» - 22%.

Подобная статистика говорит о большом количество трудовых мигрантов, когда переезд в Москву становится стратегией для заработка на квартиру в родном городе. Возможность взять ипотеку в регионе и уехать обратно, продолжая работать в столичной компании дистанционно, ведет к росту спроса на недвижимость граничащих с Московской областью локаций.

На десятом месте по спросу со стороны жителей Москвы – Волгоградская область, входящая в состав Южного ФО.

Таким образом, каждый второй запрос от жителей Москвы (55%) по покупке недвижимости – на российских курортах, Петербурге или в соседних с московским регионах.

Топ-10 регионов-лидеров по количеству просмотров объявлений от жителей Москвы

|

Место в рейтинге после самоизоляции |

Место в рейтинге до пандемии |

Регион* |

Доля спроса от жителей Москвы после самоизоляции (окт. 2020-март 2021) |

Доля спроса от жителей Москвы до пандемии (окт. 2019-март 2020) |

Динамика п.п |

Федеральный округ |

|

1 (+1) |

2 |

Краснодарский край |

17,1% |

11,1% |

6,0 |

Южный ФО |

|

2 (-1) |

1 |

Санкт-Петербург |

14,1% |

15,0% |

-0,9 |

Северо-Западный ФО |

|

3 (+2) |

5 |

Республика Крым |

4,9% |

3,7% |

1,1 |

Южный ФО |

|

4 (-2) |

6 |

Калужская область |

3,8% |

3,7% |

0,1% |

Центральный ФО |

|

5 (+2) |

7 |

Владимирская область |

3,0% |

3,6% |

-0,6 |

Центральный ФО |

|

6 (-2) |

4 |

Воронежская область |

3,0% |

3,8% |

-0,8 |

Центральный ФО |

|

7 (-4) |

3 |

Рязанская область |

2,8% |

3,9% |

-1,1 |

Центральный ФО |

|

8 (+1) |

9 |

Тверская область |

2,7% |

3,2% |

-0,5 |

Центральный ФО |

|

9 |

11 |

Ярославская область |

2,6% |

2,6% |

0 |

Центральный ФО |

|

10 (+1) |

10 |

Волгоградская область |

2,5% |

2,6% |

-0,1 |

Южный ФО |

Источник: расчеты Аналитического центра Циан

Южный округ конкурирует с Центральным федеральным округом

До самоизоляции безусловным лидером по числу просмотров объявлений от столичных жителей был Центральный ФО (42% всего потенциального спроса). На втором месте с отрывом более чем в два раза – Южный ФО (20%). На третьем – Северо-Западный ФО с примерно такой же долей (19%).

Пандемия существенно изменила расклад – москвичи потянулись на юг. Доля Центрального ФО снизилась на 8 п.п. – до 34%. Одновременно Южный ФО максимально сократил разницу, прибавив те же 8 п.п.- до 28%. По остальным федеральным округам изменения оказались минимальными.

В Центральном ФО лидерами спроса (без учетам Московской области) являются Калужская (11% внутри ФО), Владимирская и Воронежская области (по 9%).

В Южном ФО – Краснодарский край (62% спроса в ФО), Крым (18%) и Волгоградская область (9%).

В Северо-Западном ФО жители Москвы интересуются недвижимостью в Петербурге (74% внутри ФО) и Калининградской области (12%), то есть снова в приоритете локации с выходом к морю. Ленинградскую область рассматривают 7% тех, кто планирует переехать в Северо-Западный ФО.

В Приволжском округе, на который приходится примерно 10% всех просмотров объявлений из Москвы, в лидерах спроса – Саратовская (15%), Самарская области и Татарстан (по 12%).

В Сибирском ФО (3% спроса) москвичи интересуются покупкой недвижимости в Новосибирской (27%), Омской (17%) областях и Красноярском крае (16%). Примерно столько же столичных жителей готовы уехать и на Урал. В Уральском ФО наибольший спрос приходится на Свердловскую (36%), Челябинскую (25%) и Тюменскую (24%) области.

В аутсайдерах – Северный Кавказ, недвижимость в которых ищут всего 2% жителей Москвы. Причем половина спроса (51%) приходится на Ставропольский край. С большим отрывом идет Дагестан (21% от спроса в ФО).

И совсем не хотят переезжать из столицы на Дальний Восток (1% всех просмотров объявлений из Москвы). Те, кто все же решился к столь кардинальной смене места жительства, рассматривают в ДФО Амурскую область и Хабаровский край (по 27%).

Источник: расчеты Аналитического центра Циан

В целом по РФ спрос от жителей Москвы распределен крайне неравномерно. Более чем в половине регионов (в 45), доля просмотров не превысила 0,5%. Причем речь идет не только о Сибири, Дальнем Востоке, Северном Кавказ, которые в целом не занимают большую долю рынка. Например, в Южном ФО москвичи практически не интересуются жильем в Астраханской области, Калмыкии и Адыгее. В Приволжском без внимания столичных жителей - Марий Эл, Удмуртия, Мордовия, Кировская область, Ульяновская, Пермский край. В Северо-Западном ФО при общей востребованности направления практически не пользуется вниманием недвижимость в Архангельской, Новгородской области, Карелии, Вологодской, Псковской области.

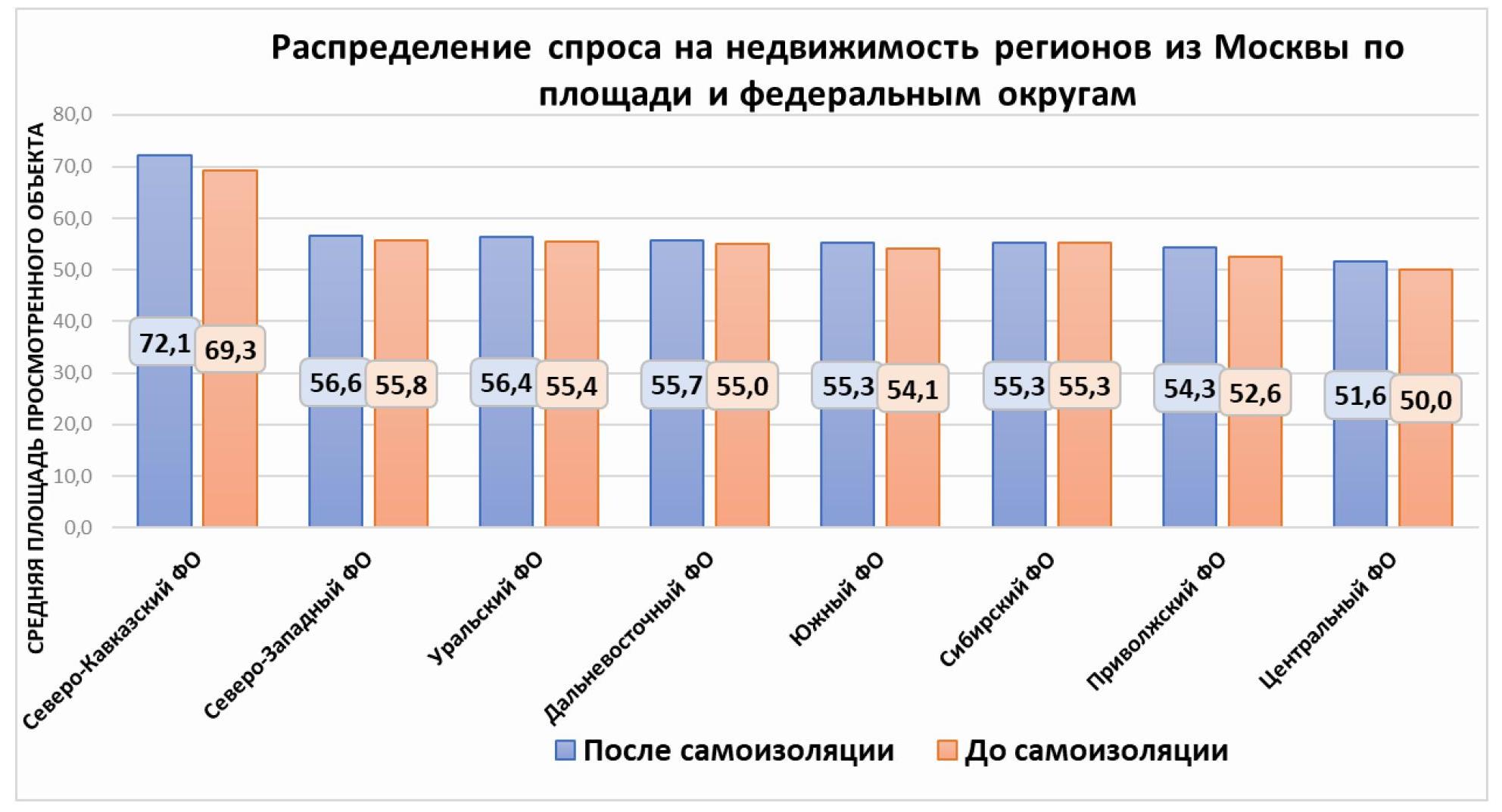

Самые большие квартиры из Москвы ищут на Северном Кавказе

Средняя запрашиваемая жителями Москвы площадь на вторичном рынке других регионов составила после самоизоляции 56,1 кв. м – это выше (+2,2%), чем до пандемии – 54,9 кв. м. Примечательно, что в Москве средняя площадь, интересная жителям столицы – 54,3 кв. м. То есть в регионах потенциальные покупатели из Москвы в среднем хотят приобрести чуть большую площадь. Причина - и в меньших ценах, и в структуре самого спроса.

Рекордсменами по средней запрашиваемой площади на вторичном рынке стали республики Северного Кавказа. В Ингушетии столичные запросы приходят на квартиры средней площадью 98 кв. м, и это выше, чем до пандемии (89 кв. м). Большие площади ищут также в Чечне (81,5 кв. м), Дагестане (74 кв. м) и Северной Осетии (68 кв. м). В пятерку субъектов с наибольшей запрашиваемой средней площадью вошел также Петербург (77,3 кв. м), который и до пандемии пользовался спросом у обеспеченных москвичей, выбирающих тогда квартиры в среднем по 75,5 кв. м. Таким образом, покупкой недвижимости в Северной столице интересуется немало обеспеченных жителей из Москвы.

Что касается других лидирующих по спросу регионов, то средняя запрашиваемая площадь по ним соответствует общестрановым значениям. В Краснодарском крае это 59,3 кв. м. В Крыму – 55,8 кв. м.

Примечательно, что в остальных субъектах, которые также входят в число лидеров по спросу, и при этом граничат с Московским регионом, то есть являются соседями первого порядка, средняя запрашиваемая площадь меньше, чем в среднем по стране. Например, во Владимирской области – один из самых низких по стране показателей (48,8 кв. м). Показатель 51-51 кв. м по средней просмотренной площади – в Калужской, Рязанской, Тверской и Ярославской областях. Такая динамика еще раз свидетельствует о большом количестве трудовых мигрантов – приезжих в столицу для заработка на квартиру в родном городе. Такие клиенты зачастую ограничены в средствах и по этой причине выбирают относительно небольшие площади.

В Петербурге, в отличие от перечисленных локаций, высокая заработная плата, которая делает нецелесообразным переезд в Москву с целью накоплений на квартиру. Поэтому недвижимость в Северной столице часто рассматривают обеспеченные люди по личным или рабочим мотивам, которые могут себе позволить чуть большую площадь, чем «средний» покупатель.

Менее 50 кв.м в среднем смотрят в Ленинградской области, Мордовии, Якутии, Адыгее и Курганской области.

Недвижимость средней площадью более 60 кв. м, помимо республик Северного Кавказа и Петербурга, интересует в Калининградской области (Северо-Западный ФО). В Приволжском ФО это – Самарская область и Чувашия. В Уральском – Свердловская область. В Сибирском ФО – это Иркутская область. В Южном ФО – Калмыкия. На Дальнем Востоке и в Центральном ФО нет ни одного региона со средней запрашиваемой площадью более 60 кв. м.

Источник: расчеты Аналитического центра Циан

Региональная недвижимость обойдется на четверть больше, чем до пандемии

Средняя площадь квартир, которые просматривают жители столицы, увеличилась после самоизоляции на 2,2%. Однако произошедший рост цен на вторичном рынке привел к тому, что средний чек просматриваемой квартиры вырос куда существеннее – в среднем на 22%: до пандемии – 3,19 млн рублей, после самоизоляции – уже 3,88 млн рублей.

Недвижимость с самым высоким средним чеком (от 10 млн рублей) просматривалась в Петербурге (12,7 млн рублей) и Приморье (10,7 млн). Краснодарский край – лидер по количеству просмотров – также оказался в тройке и по среднему чеку квартир, просматриваемых столичными жителями: 7,8 млн рублей – это на 36% выше, чем до пандемии.

Недвижимость значительно дороже среднего ценового показателя (от 6 млн рублей) также рассматривают на Сахалине (7 млн), в Татарстане и Севастополе (6,4 млн) и Крыму (6 млн).

Более 5 млн рублей готовы потратить москвичи на покупку квартиры в Ханты-Мансийском АО, Якутии и Новосибирской области.

Регионы России с самой высокой просматриваемой средней стоимость (от столичных покупателей)

|

Регион |

Средняя стоимость просмотренной квартиры жителями Москвы

|

Прирост среднего чека просмотренной квартиры |

|

|

После самоизоляции (октябрь 2020-март 2021) , млн р. |

До самоизоляции (октябрь 2019-март 2020) , млн р. |

||

|

Санкт-Петербург |

12,7 |

9,8 |

29% |

|

Приморский край |

10,7 |

7,9 |

35% |

|

Краснодарский край |

7,8 |

5,7 |

36% |

|

Сахалинская область |

7,0 |

5,6 |

25% |

|

Республика Татарстан |

6,4 |

5,4 |

19% |

|

Севастополь |

6,4 |

5,5 |

17% |

|

Республика Крым |

6,0 |

5,2 |

16% |

|

Ханты-Мансийский АО |

5,9 |

4,3 |

37% |

|

Якутия |

5,8 |

4,7 |

24% |

|

Новосибирская область |

5,6 |

4,3 |

32% |

Источник: расчеты Аналитического центра Циан

В 13 регионах покупатели из Москвы планируют найти самое бюджетное жилье – средней ценой не более 2,5 млн рублей. Треть из них - в Центральном ФО (Владимирская, Рязанская, Ивановская и Смоленская области), еще треть – в Северо-Западном ФО (Коми, Вологодская, Новгородская, Псковская области). Таким образом, снова именно в Центральном ФО жители столицы рассчитывают найти не только самые небольшие по площади, но и наиболее доступные варианты.

Рост среднего запрашиваемого чека отмечен по всем федеральным округам, наибольший прирост – в Сибири, на Урале и Северном Кавказе. Наиболее дорогие квартиры просматривают именно в Дальневосточном ФО (более 5 млн рублей). Однако из-за минимальной доли данной локации в общей структуре сделок общий запрашиваемый чек по регионам из Москвы существенно ниже.

«Переезд из Москвы стал сегодня намного проще ввиду полностью удаленной работы во многих компаниях, - отмечает Алексей Попов, руководитель Аналитического центра Циан. – Не нужно заранее искать работу в новом городе, да и выбор недвижимости дистанционно - все удобнее. Можно выделить три основные группы столичных жителей в поисках недвижимости в других регионах. Первая – это трудовые мигранты, которые временно живут в столице, собирая средства на квартиру в родном городе. В основном это регионы Центрального ФО с низкой заработной платой.

Вторая категория – это инвесторы, приобретающие жилье как для сдачи в аренду, в основном речь идет о курортных зонах и экскурсионных городах. И третья группа – это как раз «удаленщики», и на мой взгляд, пока это наименее малочисленная категория. Все же основная часть покупателей на рынке недвижимости – семьи с детьми, которые в принципе менее мобильны и привязаны к детским садам, школам и пр. Поэтому в среднесрочной перспективе именно трудовые мигранты и инвесторы продолжат формировать основной спрос в регионах из Москвы».

Распределение столичного спроса на недвижимость регионов

В каких регионах жители Москвы искали недвижимость после самоизоляции и до

|

Город |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы после самоизоляции |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы до самоизоляции |

Доля просмотров объявлений в конкретном регионе от просмотров в федеральном округе |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя цена просмотренной квартиры (октябрь 2020-март 2021), млн р. |

Прирост стоимости просмотренной квартиры. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Центральный ФО |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Калужская область |

3,8% |

3,7% |

11% |

51,4 |

49,0 |

3,1 |

17,9% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Владимирская область |

3,0% |

3,6% |

9% |

48,8 |

49,0 |

2,2 |

8,5% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Воронежская область |

3,0% |

3,8% |

9% |

53,6 |

52,5 |

3,3 |

21,6% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рязанская область |

2,8% |

3,9% |

8% |

51,4 |

49,5 |

2,5 |

14,8% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тверская область |

2,7% |

3,2% |

8% |

52,5 |

51,0 |

2,5 |

12,1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ярославская область |

2,6% |

2,6% |

8% |

51,8 |

50,4 |

2,7 |

10,6% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тульская область |

2,3% |

3,3% |

7% |

51,7 |

49,2 |

2,8 |

11% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Белгородская область |

2,3% |

2,4% |

7% |

54,6 |

51,6 |

3,9 |

43,1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ивановская область |

1,9% |

2,2% |

6% |

50,7 |

50,1 |

2,2 |

10,8% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Брянская область |

1,7% |

2,4% |

5% |

51,8 |

51,1 |

2,5 |

24,0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Смоленская область |

1,7% |

2,1% |

5% |

52,1 |

50,8 |

2,5 |

11,2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Липецкая область |

1,6% |

2,4% |

5% |

50,6 |

50,2 |

2,5 |

12,0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тамбовская область |

1,4% |

1,9% |

4% |

51,0 |

48,1 |

2,7 |

38,6% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Курская область |

1,3% |

1,7% |

4% |

51,5 |

48,2 |

2,8 |

31,9% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Орловская область |

1,2% |

1,7% |

3% |

52,1 |

51,4 |

2,6 |

16,7% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Костромская область |

0,9% |

1,1% |

3% |

50,0 |

48,0 |

2,8 |

34,8% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Северо-Западный ФО |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Санкт-Петербург |

14,1% |

15,0% |

74% |

77,4 |

75,5 |

12,7 |

29,3% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Калининградская область |

2,3% |

1,7% |

12% |

61,8 |

60,0 |

5,3 |

29,2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ленинградская область |

1,2% |

1,3% |

6% |

48,1 |

45,4 |

4,6 |

41,6% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Коми |

0,4% |

0,2% |

2% |

53,5 |

53,6 |

1,7 |

0,9% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Вологодская область |

0,3% |

0,2% |

1% |

52,6 |

50,7 |

2,5 |

0,2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Новгородская область |

0,2% |

0,2% |

1% |

54,8 |

50,5 |

2,0 |

3,5% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Архангельская область |

0,2% |

0,2% |

1% |

58,6 |

53,5 |

3,1 |

-1,1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Мурманская область |

0,1% |

0,1% |

1% |

52,8 |

54,0 |

2,8 |

-4,4% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Псковская область |

0,1% |

0,2% |

1% |

57,0 |

57,1 |

2,4 |

9,8% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Карелия |

0,1% |

0,1% |

1% |

52,0 |

54,4 |

2,8 |

-1,9% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ненецкий автономный округ |

0,0% |

0,0% |

0% |

54,5 |

59,1 |

3,4 |

-5,0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Южный ФО |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Краснодарский край |

17,1% |

11,1% |

61% |

59,2 |

56,8 |

7,8 |

36,1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Крым |

4,9% |

3,7% |

18% |

55,8 |

54,1 |

6,0 |

16,2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Волгоградская область |

2,5% |

2,6% |

9% |

52,2 |

49,3 |

2,6 |

10,5% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ростовская область |

1,7% |

1,2% |

6% |

52,9 |

53,3 |

3,3 |

8,6% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Севастополь |

1,2% |

0,9% |

4% |

55,6 |

55,1 |

6,4 |

16,8% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Астраханская область |

0,3% |

0,3% |

1% |

56,6 |

56,8 |

3,1 |

26,3% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Адыгея |

0,1% |

0,1% |

0% |

47,4 |

47,7 |

2,5 |

37,6% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Калмыкия |

0,0% |

0,1% |

0% |

62,6 |

59,5 |

2,6 |

26,9% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Северо-Кавказский ФО |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ставропольский край |

1,1% |

1,0% |

51% |

59,5 |

58,7 |

3,7 |

37,7% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Северная Осетия - Алания |

0,3% |

0,2% |

13% |

68,0 |

66,1 |

3,1 |

4,3% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кабардино-Балкарская Республика |

0,2% |

0,2% |

10% |

60,6 |

58,0 |

4,0 |

68,0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чеченская Республика |

0,1% |

0,1% |

3% |

81,5 |

76,5 |

5,3 |

14,8% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Карачаево-Черкесская Республика |

0,0% |

0,0% |

2% |

63,3 |

62,6 |

3,7 |

11,2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Ингушетия |

0,0% |

0,0% |

0% |

98,0 |

89,2 |

4,1 |

74,6% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Приволжский ФО |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Саратовская область |

1,5% |

1,3% |

15% |

54,5 |

53,6 |

2,7 |

15,3% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Нижегородская область |

1,3% |

1,4% |

13% |

55,3 |

54,9 |

4,2 |

11,6% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Самарская область |

1,2% |

1,2% |

12% |

61,1 |

60,3 |

4,0 |

6,7% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Татарстан |

1,2% |

1,2% |

12% |

56,5 |

56,7 |

6,4 |

18,7% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чувашская Республика |

1,0% |

0,9% |

10% |

64,5 |

50,6 |

2,8 |

25,5% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Башкортостан |

0,8% |

0,6% |

8% |

52,9 |

55,5 |

3,7 |

22% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Пензенская область |

0,5% |

0,6% |

5% |

50,5 |

48,5 |

2,6 |

21,1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ульяновская область |

0,4% |

0,4% |

4% |

54,0 |

51,7 |

3,8 |

74,7% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Пермский край |

0,4% |

0,3% |

4% |

53,6 |

53,6 |

3,5 |

11,9% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оренбургская область |

0,4% |

0,4% |

4% |

51,5 |

51,5 |

2,2 |

5,1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Мордовия |

0,4% |

0,3% |

4% |

48,9 |

47,0 |

3,5 |

67,4% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кировская область |

0,3% |

0,3% |

3% |

53,3 |

50,9 |

2,7 |

26,9% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Удмуртская Республика |

0,3% |

0,2% |

3% |

50,1 |

50,3 |

2,8 |

15,1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Марий Эл |

0,2% |

0,2% |

2% |

53,0 |

51,1 |

2,2 |

15,4% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Уральский ФО |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Свердловская область |

1,0% |

1,2% |

36% |

60,5 |

55,7 |

4,8 |

10,4% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Челябинская область |

0,7% |

0,6% |

25% |

56,0 |

58,5 |

2,4 |

-0,1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тюменская область |

0,6% |

0,4% |

24% |

57,0 |

57,3 |

5,0 |

1,0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ханты-Мансийский автономный округ |

0,3% |

0,3% |

10% |

60,3 |

59,4 |

5,9 |

37,2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Курганская область |

0,1% |

0,2% |

3% |

46,4 |

46,7 |

1,9 |

-5,6% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ямало-Ненецкий автономный округ |

0,0% |

0,0% |

2% |

58,5 |

55,0 |

4,3 |

13,7% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сибирского ФО |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Новосибирская область |

0,8% |

0,9% |

27% |

56,8 |

55,9 |

5,6 |

31,8% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Омская область |

0,5% |

0,7% |

17% |

55,4 |

53,4 |

3,7 |

34,1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Красноярский край |

0,5% |

0,7% |

16% |

58,2 |

56,9 |

4,6 |

38,7% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кемеровская область |

0,4% |

0,6% |

14% |

53,9 |

54,5 |

3,1 |

16,7% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Иркутская область |

0,3% |

0,3% |

9% |

60,0 |

56,8 |

4,5 |

22,4% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Алтайский край |

0,3% |

0,4% |

8% |

53,2 |

49,0 |

4,5 |

60,5% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Томская область |

0,2% |

0,3% |

7% |

53,8 |

53,8 |

4,1 |

25,7% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Хакасия |

0,0% |

0,1% |

1% |

55,5 |

67,2 |

3,0 |

18,1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Алтай |

0,0% |

0,0% |

0% |

54,1 |

50,8 |

3,1 |

30,0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Тыва |

0,0% |

0,0% |

0% |

51,9 |

54,6 |

4,8 |

31,7% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дальневосточный ФО |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Амурская область |

0,3% |

0,1% |

27% |

56,7 |

53,7 |

5,4 |

31,4% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Хабаровский край |

0,3% |

0,2% |

27% |

54,4 |

54,7 |

4,7 |

9,2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Бурятия |

0,1% |

0,1% |

12% |

51,4 |

51,6 |

ИСТОЧНИК ФОТО:

https://bankstoday.net

Подписывайтесь на нас:

15.01.2021 15:44

Аналитики компании «Метриум» подвели итоги года на московском рынке новостроек массового сегмента. Объем предложения сократился на 16,1%. Средняя цена квадратного метра выросла +18,7% и составила 207 510 руб. По данным «Метриум», по итогам 2020 года на рынке новостроек массового сегмента г. Москвы в реализации находились 89 проектов с общим объемом предложения около 14 140[1] квартир, суммарная площадь лотов составила 776 тыс. кв. м. Количество экспонируемых лотов относительно декабря прошлого года сократилось на 16,1%, а продаваемая площадь уменьшилась на 20,6%. Новые проекты на первичном рынке жилья массового сегмента в 2020 г.

Источник: «Метриум» В декабре первичный рынок массового сегмента пополнился четырьмя новыми проектами: «Аквилон BESIDE», «MySpace на Окской», «Перовское 2», «Кронштадтский 14». Кроме того, был объявлен старт продаж новых корпусов в следующих проектах: – «Вестердам» (корп. 3); – Stellar City* (корп. 3); – «Кронштадтский 9» (корп. 1.1). Предложение в массовом сегменте за последние 12 месяцев заметно сместилось в ЮВАО в основном за счет одного крупного проекта – «Светлый мир «Станция Л»…». Доля этого округа по количеству экспонируемых квартир составила 33,6% (+12,1 п.п. за год). Второе место занимает СВАО, где сконцентрировано 17,9% всех квартир (-2,1 п.п. за год). Третья позиция за САО – 13,6% (+0,1 п.п. за год). Доля ЗАО уменьшилась на 1,8 п.п, составив 12,3% от всего объема экспозиции, а в ВАО отмечено увеличение доли на 1,1 п.п. до 10,0%. Наибольшее снижение показателя было отмечено в ЮАО (7,9%; -7 п.п. за год). На СЗАО и ЮЗАО приходятся наименьшие доли предложения: 3,0% (-0,9 п.п. за год) и 1,7% (-1,5 п.п. за год) соответственно. [1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам. * бронирование

К концу 2020 года в структуре предложения по стадиям строительной готовности доля корпусов на этапе монтажных работ составила почти половину рынка (45,1%; +18,7 п.п. за год). На лоты в корпусах, находящихся на начальном этапе, приходится 26,8% (-1,6 п.п. за год). Немногим меньше доля лотов в корпусах на стадии отделочных работ – 21,4% (-11,3 п.п. за год). Во введенных в эксплуатацию домах реализуется всего 6,7% (-5,8 п.п. за год).

В структуре предложения по типу квартир по-прежнему превалируют одно- и двухкомнатные варианты, занимая почти две трети рынка. Доля однокомнатных квартир за год выросла на 3,4 п.п. и составила 32,4%, доля двухкомнатных снизилась на 7,5 п.п. до значения в 32,7%. Доля трехкомнатных лотов составляет 18% (-1,7 п.п.), а квартир-студий - 14,8% (+5,8 п.п.) рынка. Многокомнатные лоты по-прежнему занимают наименьшую долю от совокупного объема предложения (2,1%; +0,04 п.п.).

Доля квартир с отделкой (финишная и white box) выросла до 74,6% (+4,1 п.п. за год). Почти две трети совокупного объема предложения на первичном рынке новостроек Москвы экспонировалось с финишной отделкой (65,4% за год), за год доля выросла на 4,8 п.п. На квартиры без отделки пришлось 25,4% рынка (-4,1 п.п. за год), доля квартир с отделкой white box составила 9,2% (-0,6 п.п. за год).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам года составила 207 510 руб. (+2,2% за прошедший месяц; +9,2% за квартал; +18,7% за год). Самое низкое значение показателя отмечено в январе (178 585 руб./кв.м), самое высокое – в декабре вследствие непрерывного роста во втором полугодии. «Девальвация рубля в 2020 году имела важное влияние на средневзвешенную цену, о чем свидетельствует график динамики курса доллара США, сопоставленный с графиком цены квадратного метра за аналогичный период, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На наш взгляд, рост курса доллара оказывал влияние как на спрос, так и на предложение. Во-первых, увеличивался спрос – многие покупатели рассматривали возможность инвестиций в недвижимость как способ сохранения рублевых накоплений. Во-вторых, цена предложения у застройщиков росла, так как в нее закладывался рост себестоимости строительства».

Во всех округах отмечена положительная годовая динамика средней цены квадратного метра в диапазоне 9,7-33,8%. Максимальный прирост зафиксирован в СЗАО (+33,8%) и ЗАО (+29,3%). Минимальное увеличение показателя средней цены квадратного метра отмечено в ЮАО (+9,7%). В остальных округах Москвы годовой прирост составил в среднем 17,8%.

К концу декабря 2020 года средний бюджет предложения на первичном рынке новостроек массового сегмента составил 11,39 млн руб. (-0,02% за прошедший месяц; +5,9% за квартал; +12,4% за год). Бюджет предложения за год вырос абсолютно во всех типологиях:

Стоимость квартир массового сегмента в зависимости от типологии

Источник: «Метриум»

Рейтинг самых доступных предложений в декабре 2020 года: – ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,1 млн руб. – ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,6 млн руб. – ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,3 млн руб. Основные тенденции К концу 2020 года первичный рынок массового сегмента характеризуется следующими важными показателями: – средневзвешенная цена квадратного метр выросла до 207 510 руб. (+18,7% за 12 мес.); – средний бюджет предложения составил 11,39 млн руб. (+12,4% за 12 мес.); – объем предложения (по количеству лотов) снизился на 16,1% за год, однако в декабре впервые с июня 2020 года данный показатель продемонстрировал положительную динамику (+11,3% за месяц); – наблюдается повышение девелоперской активности. В 2020 году рынок пополнился 29 комплексами против 18 в 2019 году. – закрепление тренда на отделку в 2020 году. Доля квартир с ремонтом под ключ от застройщика выросла с 46,3% до 65,4%. Пандемия – покупка квартиры онлайн больше не кажется фантастикой «В марте 2020 года ВОЗ объявила о пандемии новой коронавирусной инфекции, – напоминает Мария Литинецкая. – В апреле-мае в Москве был ведён режим самоизоляции и пропускной режим. Бизнес стал активно уходить в онлайн формат. Конечно, сделки с недвижимостью трудно организовать «заочно», как следствие, реальные продажи за апрель и май упали почти вдвое, продажи по некоторым объектам сократились практически до нуля. Однако, пандемия ускорила процесс цифровизации девелопмента. Застройщики начали активно предлагать виртуальные туры, искать технические решения для презентации своих проектов, заказывать 3D планировки и многое другое. Вероятнее всего, переход покупки квартиры в виртуальное пространство на 100% не произойдет, тем не менее застройщики будут держать про запас онлайн процессы на случай обострения эпидемиологической ситуации. Дополнительной выгодой от «цифровых» бизнес-процессов может стать повышение комфорта и удобства покупателя при осуществлении сделок с недвижимостью в будущем». Спрос 2020 (в старых границах Москвы) По итогам 2020 года общее количество зарегистрированных договоров долевого участия (ДДУ) составило более 56 тыс. штук[2] (+18% относительно аналогичного показателя 2019 года), что выше прогноза – ожидался рост числа сделок на 6% относительно прошлого года. В декабре 2020 года было зарегистрировано более 7 тыс. сделок, что сопоставимо с октябрем того же года, когда предполагалось завершение льготной ипотеки, а по сравнению с декабрем прошлого года количество ДДУ увеличилось в 1,5 раза. Доля ипотеки в 2020 году составила 61%. Ключевая ставка ЦБ и госпрограмма льготной ипотеки 2020-2021 Стоит отметить динамику ключевой ставки ЦБ РФ: с середины 2020 года она находится на беспрецедентно низком уровне – 4,25%[3]. Возможность осуществления программы льготного кредитования, а также обеспечение «более дешевых заемных денег для экономики» во многом обусловлены данным макропоказателем. Однако низкая ключевая ставка стала причиной снижения ставок по депозитам, инвесторы стали искать другие способы хранения и накопления средств, в том числе это простимулировало спрос на рынке недвижимости. 17 апреля 2020 года в России официально стартовала программа льготной ипотеки на новостройки со ставкой до 6,5%. В конце октября стало известно, что действие программы продлят до 1 июля 2021 года, хотя планировалось ее завершить 1 ноября 2020 года. Данная программа породила множество дискуссий: появились противники, считающие госпрограмму главной причиной ажиотажного роста цен, утверждающие, что она приведет банковскую систему к финансовому кризису образца 2008 года в США. Однако сложно представить, что произошло бы с целой отраслью без мощной поддержки государства, и сколько бы потребовалось времени на восстановление активности участников рынка, на сколько была бы заморожена разработка новых проектов, которым еще только предстоит стартовать в 2021 и 2022 гг. Мы думаем, что для окончательного подведения итогов по данному политическому решению еще не пришло время. Прогноз на 2021 год «Средневзвешенная цена квадратного метра, скорее всего, продолжит расти умеренными темпами, – резюмирует Мария Литинецкая. – Спрос постепенно стабилизируется с завершением программы льготного кредитования во второй половине 2021 года, однако снижение активности покупателей, скорее всего, не приведет к падению цен. В пользу сохранения достигнутого уровня есть ряд факторов: девальвация национальной валюты в ушедшем году и удорожание себестоимости строительства, вступившие в силу изменения законодательства, влияющие на финансовую модель застройщика (постепенный переход всех проектов на эскроу-счета и новая формула расчета платы за изменение вида разрешенного использования с повышающими коэффициентами). Также стоит отметить, что результативные продажи в 2020 году будут способствовать удержанию цен на комфортном уровне для застройщиков. Наблюдаемый дефицит предложения в 2020 году закончится в следующем году. Ожидается восстановление предложения и увеличение объема рынка. По нашим прогнозам, наблюдаемый дефицит первичной недвижимости массового сегмента завершится к концу 2021 года. Проблема резкого сокращения предложения проявилась в 2020 году из-за его малой эластичности в ответ на рост спроса. Наращивание объемов строительства будет первоочередной системной задачей для строительной отрасли в новом году, а выросшие цены будут стимулировать девелоперов активнее выводить на рынок новые проекты». [1] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой [2] Сделки физлиц по проектам всех классов, без оптовых покупок. [3] 18.12.2020 Банк России принял решение сохранить ключевую ставку на уровне 4,25% годовых. ЦБ впервые опустил ключевую ставку до исторически минимального уровня 24 июля 2020 года. Ранее самым низким значением было 4,5% годовых. ИСТОЧНИК:

пресс-служба компании «Метриум»

ИСТОЧНИК ФОТО:

ASNinfo

Подписывайтесь на нас:

15.01.2021 10:00

По данным департамента аналитики компании «БОН ТОН», по итогам декабря 2020 г. на первичном рынке новой Москвы совокупный объем предложения увеличился на 34,5% площади и на 38,1% лотов. В декабре застройщики продемонстрировали свою активность и вывели в реализацию 19 новых корпусов в уже реализующихся проектах на территории поселений Сосенское и Внуковское. Тем не менее, за год сокращение экспозиции составило 17% площади и 10% лотов. 98,8% предложения приходится на НАО, в ТАО находится 1,2% экспозиции. Большая доля предложения приходится на комфорт-класс – 97,1%, на долю бизнес-класса – 2,9%. В реализации закончилось предложение стандарт-класса. На территории ТиНАО больше половины экспозиции приходится на поселение Сосенское (54%), которая выросла за месяц на 23%, а объем - в 2,2 раза за счет выхода новых объемов в ЖК «Испанские кварталы», ЖК «Белые ночи» и ЖК «Прокшино». Почти 65% предложения находится на начальной стадии строительной готовности (нулевой цикл и монтаж первых этажей), доля которого выросла за месяц на 15%, а объем – на 73%. На заключительной стадии строительной готовности, в которую входит предложение от стадии фасадно-отделочных работ до ввода в эксплуатацию, находится 25% предложения, которая сократилась за месяц на 8,7%, а его объем практически не изменился. По типологии лотов больше половины экспозиции (55%) экспозиции представлена 3 видами квартир: 2 комн. квартирами (21,4%), евродвушками (17,4%) и евротрешками (16,2%). Средняя площадь предложения на первичном рынке Новой Москвы составила 50,7 кв.м., которая сократилась за месяц на 2,7%. По итогам декабря 2020 г. СВЦ (средневзвешенная цена) квадратного метра первичного рынка ТиНАО составила 172,5 тыс. руб., что на 3,5% больше, чем месяц назад, и на 37,4%, чем год назад. В НАО СВЦ составила 172,8 тыс. руб. (+3,3% за месяц, +37,6% за год). В разрезе поселений НАО самая высокая средневзвешенная цена квадратного метра представлена в поселении Сосенское – 180,3 тыс. руб. (+1,6% за месяц). Самая низкая цена СВЦ представлена в поселении Филимонковское – 134,3 тыс. руб. Таким образом, разница в ценах составляет почти 35%. ИСТОЧНИК:

пресс-служба компании «БОН ТОН»

ИСТОЧНИК ФОТО:

ASNinfo

Подписывайтесь на нас:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||