Цены на апартаменты могут вырасти на 20% до конца года

До конца 2021 г. ожидается внесение в действующее законодательство поправок, которые конкретизируют правовой статус апартаментов.

Эксперты Est-a-Tet рассчитали сценарии и возможный уровень цен, который может достигнуть 20% при позитивном решении вопроса об этом виде недвижимости.

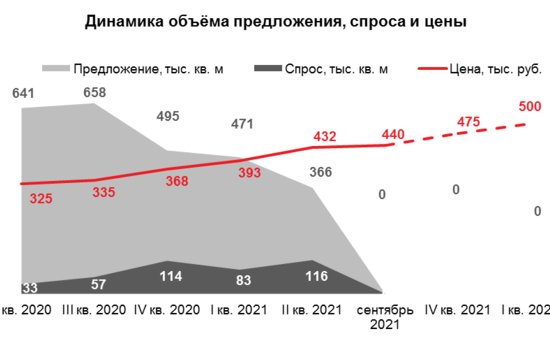

По итогам второго квартала 2021 года средневзвешенная цена на апартаменты составляла 432 тыс. руб./кв. м (без учёта элитного сегмента). В настоящий момент она равняется 439,6 тыс. руб./кв. м (без учёта элитного сегмента) – прирост составляет 2%.

«После принятия данного закона стоимость на апартаменты скорректируется, но, скорее всего, это будет происходить постепенно. Пока закон о статусе этого вида жилья не принят, разница в стоимости апартаментов и квартир сохраняется на уровне порядка 15% в рамках одного проекта или одной локации», – подсчитывает Роман Родионцев, директор департамента проектного консалтинга Est-a-Tet.

При принятии законопроекта развитие цен возможно в 2 этапа:

- До конца 2021 года возможен наиболее активный рост цен, когда состоится первичная переоценка стоимости на апартаменты. Локально можно ожидать увеличение средних цен до 10%. Таким образом, в конце года мы можем увидеть средневзвешенную цену на уровне 475 тыс. руб./кв. м.

- После активного повышения, которое может произойти в конце 2021 года, последующая динамика цены будет исходить из покупательского спроса – насколько он будет активен. При сохранении высокого покупательского спроса, который является одним из драйверов роста цен, в 1 квартале 2022 года прогнозируемая корректировка цены возможна на +5%.

Сбербанк с 1 сентября 2021 года пересмотрел условия выдачи ипотеки и снизит минимальный возраст потенциальных заемщиков до 18 лет. Ранее на ипотечный кредит могли рассчитывать только граждане от 21 года.

Молодым клиентам будут доступны две ипотечные программы — кредиты на новостройки и готовое жилье. Новые условия действуют при подаче заявок в отделения по всей стране или онлайн.

Другие требования к потенциальным заемщикам молодого возраста не меняются. Минимальный первоначальный взнос по ипотеке должен составлять от 10% стоимости жилья, срок кредита — до 30 лет, а стаж на текущем месте работы — не менее трех месяцев.

Как пояснил представитель банка, пересмотр условий по ипотеке связан с тем, что все больше молодых клиентов задумываются о кредитах на покупку недвижимости. Он добавил, что молодежь в России начинает работать довольно рано и снижение возрастного ценза при кредитовании даст молодым людям возможность начинать самостоятельную жизнь с покупки жилья.

В свою очередь эксперты объясняют готовность некоторых банков кредитовать более молодых заемщиков быстрым ростом ипотечного сегмента — рынок движется к точке насыщения, и банки начинают искать новые ниши заемщиков. Также отмечаются риски молодых заемщиков — отсутствие стабильного источника дохода либо высокая вероятность потери текущей работы. Кроме того, потенциал кредитования молодых клиентов будет ограниченным из-за высоких требований банков к первоначальному взносу по ипотеке — у молодых заемщиков зачастую просто отсутствуют необходимые накопления.