Платформа “Цифровая ипотека” представляет ДВИЖ – первый конвейер онлайн-сделок для застройщиков

Новый сервис позволяет закрывать сделку в 3 раза быстрее и экономить до 60% операционных затрат.

Отвечая на растущие потребности застройщиков в скорости и эффективности обслуживания клиентов, основатели платформы “Цифровая ипотека” разработали ДВИЖ – сервис по автоматизации сделок с недвижимостью. Он помогает застройщику вести клиента на всех этапах покупки, от бронирования объекта до регистрации в Росреестре и взаиморасчетов, и является первым на российском рынке решением по работе с полным циклом сделки. Сервис предоставляется и как SaaS-решение на облачной платформе с широкими возможностями кастомизации и с индивидуальной поддержкой и настройкой со стороны разработчика.

"Менеджеры в сфере недвижимости тратят до 60% времени на выстраивание коммуникаций и рутинную работу, к тому же нередко ошибаются, что несет за собой репутационные и денежные потери. Используя конвейерный подход, распознавание документов и 117 готовых сценариев сделки, ДВИЖ будет администрировать сделку автоматически, переиспользовать клиентские данные и напоминать всем участникам о необходимых действиях, – говорит Роман Гуров, сооснователь платформы “Цифровой ипотеки”. – Такой подход поможет сократить временные затраты всех сторон в 3 раза и даст покупателям возможность совершать необходимые от них действия тогда, когда им удобно”.

Создан для онлайн-продаж и сокращения операционных расходов

Используя различные ИТ-продукты для работы с клиентами, застройщики продолжают терять клиентов и нести убытки из-за отсутствия интеграции и необходимости ручного переноса данных из одной системы в другую. В результате, по данным BCG, каждая пятая сделка на российском рынке недвижимости проходит с операционными ошибками. При этом интеграция или разработка решений внутри компании означает значительные расходы - подобные решения стоят от 20 млн. рублей.

Кастомизация внешнего вида и гибкий API сервиса ДВИЖ позволит застройщикам создавать брендированные личные кабинеты с глубокой интеграцией с CRM буквально за две недели. Это позволит покупателям провести сделку в одном окне в личном кабинете, получая удобный цифровой сервис, к которому они привыкли в других сферах, с понятной последовательностью действий. Функционал системы доступен с различных устройств.

“Мы с большим интересом смотрим на новый сервис от создателей “Цифровой ипотеки”. Возможность создания сквозного процесса, в котором однажды созданная анкета клиента используется на всех этапах сделки, открывает онлайн-ипотеке второе дыхание, – сказал Роман Строилов, Директор по развитию М2 Маркет. – Сейчас, на фоне роста конкуренции за клиента и ограничений, связанных с эскроу-финансированием, рынку особенно важен инструмент, позволяющий делать сделки с недвижимостью еще более быстрыми и удобными”.

Подробнее о сервисе ДВИЖ можно узнать на сайте http://dvizh.io

О Цифровой ипотеке

Платформа для управления продажами “Цифровая ипотека” была создана в 2018 году как инструмент для автоматизации ипотечных сделок. Действующие клиенты платформы – ведущие российские застройщики и агентства: Группа Самолет, ФСК Лидер, Группа ЛСР, Группа Эталон, А101, Бест-Новострой, ВКБ-Новостройки, Гранель, которые уже проводят на платформе полностью удаленные сделки с недвижимостью. Через платформу прошло более 140 тысяч заявок. С рядом крупнейших банков, таких как Абсолют банк, Альфа-банк, Банк Дом.рф, Райффайзенбанк, Росбанк – реализованы прямые интеграции.

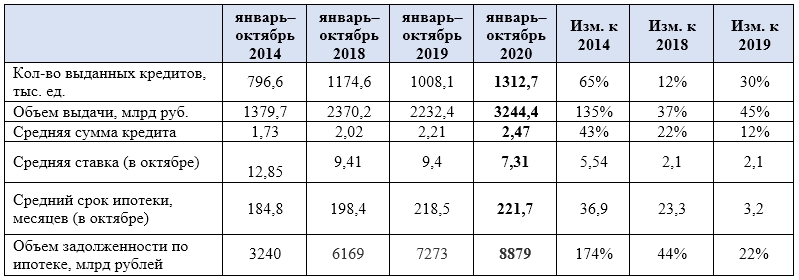

Аналитики Циан подвели предварительные итоги года для рынка ипотечного кредитования по России на основе последних данных Центробанка (за 10 месяцев 2020 года). Обновлен исторический рекорд: количество выданных ипотечных кредитов на первичном рынке выросло на 42%, на вторичном — на 26%. По сравнению с льготной ипотекой 2015–2016 гг. задолженность по кредитам на объекты первичного рынка выросла в два раза.

С начала 2020 года в России было выдано 1,31 млн кредитов — объем выдачи достиг 3,24 трлн рублей. Отметки свыше 3 трлн рублей по объему выдачи рынок показывал по итогам всего 2018 года — тогда было выдано ипотечных кредитов на 3,01 трлн рублей. В этом же году эта планка была взята всего за 10 месяцев (январь–октябрь).

Динамика ипотечных сделок в 2020 году, январь-октябрь

Расчеты Аналитического центра Циан по данным ЦБ РФ

Благодаря субсидированию доля ипотечных кредитов, выданных на покупку жилья в новостройках, достигла 29% всех кредитов против 27% в 2019 году и 25% — в 2018-м. По объему выданных кредитов на приобретение жилья «первичка» занимает в 2020 году 36%, в 2019 году доля составляла 33%, в 2018 году — 29%.

Распределение ипотеки по сегментам (первичный и вторичный рынок), РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

Самая высокая доля кредитов на первичном рынке (среди всего объема выданных жилищных кредитов) в уходящем году отмечена для Санкт-Петербурга (47%), Москвы (44%), Краснодарского края (43%). Все они являются лидерами по объему ввода жилья, то есть потенциальным клиентам на выбор представлено много новостроек.

В начале 2020 года на первичном рынке РФ выдавалось примерно сопоставимое с 2019 годом количество кредитов. Апрель 2020 года оказался единственным месяцем, когда количество кредитных сделок на первичном рынке оказалось ниже, чем в прошлом году (на 31%). Начиная с мая, разрыв стал увеличиваться в пользу 2020-го.

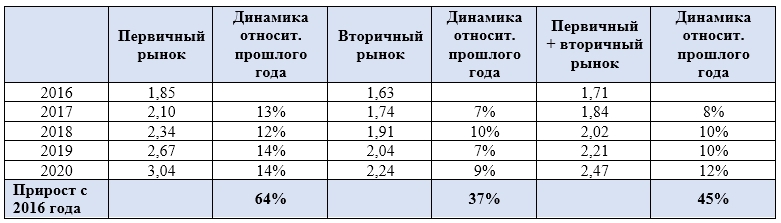

В 2020 году россияне брали в кредит в среднем 2,47 млн рублей. С 2016 года сумма выросла почти в полтора раза — на 45%. В 2016 году средняя ипотека по России составляла 1,71 млн рублей. Наибольший годовой прирост зафиксирован в 2020 году (+12%).

Субсидированная ипотечная ставка на первичном рынке привела к бо́льшему росту цен, чем в сегменте готового жилья. С 2016 года средний кредит на новостройки вырос на 64% — с 1,85 до 3,04 млн рублей. За тот же период этот показатель на вторичном рынке увеличился на 37% — с 1,63 до 2,24 млн рублей. За последний год средний размер ипотечного кредита стал больше на первичном рынке на 14%, на вторичном — на 9%.

Средний размер ипотечного кредита, млн рублей

Расчеты Аналитического центра Циан по данным ЦБ РФ

Меньшая сумма кредита на покупку готового жилья связана с высокой долей альтернативных сделок: нередко новая квартира приобретается на средства от продажи старого жилья, поэтому в кредит удается брать меньшие суммы благодаря высокому первому взносу.

Самые большие суммы в кредит традиционно берут жители Москвы (5,33 млн рублей), Московской области (3,7 млн), Сахалинской области (3,64 млн), Санкт-Петербурга (3,37 млн) и Якутии (3,15 млн). Причина – в высокой стоимости жилья.

Из-за роста цен на недвижимость, несмотря на снижение ставок, заемщики берут кредиты на бо́льший срок — в среднем на 18,5 лет. С 2016 года средний срок займа вырос на три года. Причем за последний год продолжительность кредита увеличилась незначительно — в пределах 1–2%, основной прирост пришелся на 2019 год (+13–16%). Относительно небольшое увеличение срока кредита за последний год связано, в том числе, с ограничениями по срокам займа для льготной ипотеки — не более 20 лет, тогда как по стандартным программам предельный срок составляет 30 лет.

Средняя ипотечная ставка на 1 ноября 2020 года составила в целом по рынку 7,31% (по выданным кредитам). За прошедший год ипотека подешевела на 2,1 п.п. Относительно 2016 года ставка по выданным кредитам снизилась на 5,1 п. п.

На первичном рынке в 2020 году произошло рекордное снижение ставки сразу на 2,9 п. п. — до 5,9 % (средний процент по выданным кредитам в октябре). Для сравнения: в октябре 2016 года (когда для первичного рынка также действовала программа субсидирования, ставка была выше на 5,7 п. п., составляя 11,62%).

В 2020 году на десятку регионов, лидирующих по количеству выданных ипотечных кредитов, пришлось 40,2% сделок общего количества. Первенство принадлежит Москве (6,6% всего объема рынка, +37% за год), Московской области (5,4% рынка, +27% за год), Санкт-Петербургу (4,8% рынка, +25% за год). В целом количество выданных кредитов в первой десятке регионов увеличилось на 31%, что соответствует среднерыночным общероссийским показателям.

Задолженность по ипотечным кредитам в России равна 8,879 трлн рублей — с 2016 года показатель вырос в два раза (на 1 ноября 2016 года задолженность составляла 4,286 трлн рублей). За прошедший год объем задолженности увеличился на 22%.

Доля просроченной задолженность по ипотеке стабильна: сегодня в целом по РФ она занимает 0,9% всего объема задолженности. В 2019 году этот показатель был равен 1%. В абсолютном выражении объемы «плохих» кредитов сегодня — 79 млрд рублей (+9% за год).