Как вырастить нового ипотечного заемщика

Госдума готовится рассмотреть законопроект о новом финансовом инструменте — жилищных депозитах, который, по замыслу разработчиков, будет «выращивать новых ипотечных заемщиков».

Законопроект «О стимулировании жилищных сбережений граждан и внесении изменений в отдельные законодательные акты Российской Федерации» внесли депутат Госдумы Анатолий Аксаков и сенатор Николай Журавлев. Документ уже одобрили правительство РФ и Центробанк.

Механизм простой: потенциальный покупатель жилья открывает в банке целевой счет, на который регулярно вносит некие суммы. Открыть счет может только физическое лицо, пополнять — кто угодно. На вклад начисляются проценты. Их размер не определен, но они могут быть выше, чем по обычным вкладам. Минимальный срок действия депозита — один год. Сбережения будут застрахованы на сумму до 10 млн рублей.

Использовать накопленные средства можно только для покупки жилья на первичном или вторичном рынках.

Юлия Усачева, генеральный директор АН «Городской риэлторский центр», находит инструмент интересным для многих клиентов: «Думаю, что из сегодняшних интересантов и желающих воспользуются этим проектом не менее 30%: многие не умеют копить деньги, имея даже хороший стабильный доход, и задача накопить первоначальный взнос для них актуальна».

Юлия Усачева, генеральный директор АН «Городской риэлторский центр», находит инструмент интересным для многих клиентов: «Думаю, что из сегодняшних интересантов и желающих воспользуются этим проектом не менее 30%: многие не умеют копить деньги, имея даже хороший стабильный доход, и задача накопить первоначальный взнос для них актуальна».

Другие участники рынка ничего плохого в законопроекте не видят, однако сомневаются в его эффективности.

«Сама идея очень хорошая. Родители могут накопить ребенку на первый взнос по квартире или совместно собрать средства на покупку квартиры. Но есть одно «но»: цены на недвижимость в Петербурге растут довольно быстро. По нашему опыту, накопить на первоначальный взнос — довольно сложная задача», — рассуждает Алексей Бондарев, генеральный директор АН «Прайд групп».

«Сама идея очень хорошая. Родители могут накопить ребенку на первый взнос по квартире или совместно собрать средства на покупку квартиры. Но есть одно «но»: цены на недвижимость в Петербурге растут довольно быстро. По нашему опыту, накопить на первоначальный взнос — довольно сложная задача», — рассуждает Алексей Бондарев, генеральный директор АН «Прайд групп».

Валерий Летенков, генеральный директор «Агентства инвестиций в недвижимость Москвы», признается: законопроект вызывает смешанные чувства: «Это кажется шагом навстречу тем, кто столкнулся с ужесточением критериев получения ипотеки, особенно в части увеличения первоначального взноса. Введение этой программы может быть воспринято как попытка смягчить впечатление от ограничений, предоставив людям альтернативный способ действия. Однако когда дело доходит до деталей, программа выглядит довольно расплывчатой. Нет четкости по ключевым аспектам: размер процентной ставки по новым вкладам, или как изменится процент по ипотеке для участников программы. Эта неопределенность лишает людей возможности делать осознанный выбор, исходя из реальной выгоды, что подрывает доверие к инициативе. По сути, предложение выглядит как пиар-ход, создающий иллюзию заботы и внимания к проблемам граждан, в то время как реальная польза и гарантии остаются под вопросом».

Валерий Летенков, генеральный директор «Агентства инвестиций в недвижимость Москвы», признается: законопроект вызывает смешанные чувства: «Это кажется шагом навстречу тем, кто столкнулся с ужесточением критериев получения ипотеки, особенно в части увеличения первоначального взноса. Введение этой программы может быть воспринято как попытка смягчить впечатление от ограничений, предоставив людям альтернативный способ действия. Однако когда дело доходит до деталей, программа выглядит довольно расплывчатой. Нет четкости по ключевым аспектам: размер процентной ставки по новым вкладам, или как изменится процент по ипотеке для участников программы. Эта неопределенность лишает людей возможности делать осознанный выбор, исходя из реальной выгоды, что подрывает доверие к инициативе. По сути, предложение выглядит как пиар-ход, создающий иллюзию заботы и внимания к проблемам граждан, в то время как реальная польза и гарантии остаются под вопросом».

Евгений Бескровный, директор по продажам ГК «Запстрой», сомневается в большой востребованности механизма. По его мнению, у этого механизма есть как очевидные плюсы в виде страхования повышенной суммы вклада в размере 10 млн рублей по сравнению со стандартными банковскими вкладами в размере 1,4 млн рублей, так и минусы в виде ограничения использования средств только на приобретение жилья: за период накопления ситуация и потребность клиента в жилье могут измениться.

Евгений Бескровный, директор по продажам ГК «Запстрой», сомневается в большой востребованности механизма. По его мнению, у этого механизма есть как очевидные плюсы в виде страхования повышенной суммы вклада в размере 10 млн рублей по сравнению со стандартными банковскими вкладами в размере 1,4 млн рублей, так и минусы в виде ограничения использования средств только на приобретение жилья: за период накопления ситуация и потребность клиента в жилье могут измениться.

«Я думаю, небольшое число покупателей воспользуется этим вкладом. Сейчас не самое спокойное время, и замораживать деньги на год — не самая разумная затея. Но стоит дождаться финала предложений от банков и застройщиков по этому вкладу. Возможно, будет что-то интересное. Но я в этом сомневаюсь», — говорит Алексей Бондарев.

По мнению Аллы Шинкевич, генерального директор АН «Невский простор», в проекте есть большой потенциал, особенно для тех, кто стремится накопить на первоначальный взнос по ипотеке. Но пока неясно, каков будет размер ставок, и будет ли возможность их корректировать в случае изменения жизненных обстоятельств вкладчика.

По мнению Аллы Шинкевич, генерального директор АН «Невский простор», в проекте есть большой потенциал, особенно для тех, кто стремится накопить на первоначальный взнос по ипотеке. Но пока неясно, каков будет размер ставок, и будет ли возможность их корректировать в случае изменения жизненных обстоятельств вкладчика.

«С одной стороны, перспектива получения дохода по вкладам выше среднего может мотивировать больше людей к накоплению средств на покупку жилья. С другой стороны, встают вопросы о гибкости таких вкладов: какие условия будут предусмотрены для случаев, когда человеку срочно понадобятся средства на непредвиденные расходы? Важно также понимать, насколько доступными будут эти вклады для широкого круга лиц, и будут ли ограничения на максимальный размер накоплений», — пояснила она.

Подобные нюансы станут ключевыми в определении успеха этой инициативы и ее способности привлечь интерес общественности, полагает Алла Шинкевич.

«Хотя законопроект и кажется обещающим, его реальная эффективность и привлекательность для потенциальных вкладчиков станут ясны только после введения в действие и первых результатов его применения. Жду с интересом дальнейших разработок и надеюсь на положительные изменения на рынке недвижимости, которые он сможет принести», — резюмировала она.

Подпорка для ипотеки

Главная идея — вырастить новых ипотечных заемщиков, о чем говорится в пояснительной записке к законопроекту. Предполагается, что можно накопить 20–30% стоимости квартиры на первый взнос, чтобы затем взять ипотеку. Клиент может выбрать любой банк — необязательно тот, в котором накапливал средства.

Банк может отказаться открыть депозит при высокой долговой нагрузке клиента или просроченной задолженности на сумму от 30 тыс. рублей.

Затем банк анализирует поступления средств, чтобы оценить платежеспособность и дисциплину клиента. По результатам мониторинга ипотечная ставка может снизиться.

«Возможность для банков не предоставлять ипотеку на выгодных условиях, даже если это предусмотрено законопроектом, усиливает ощущение неопределенности. Менталитет в России таков, что большинство людей предпочли бы не брать кредиты и ипотеку, если бы у них были средства для покупки жилья наличными. Идея выращивать новое поколение ипотечных заемщиков без реальных льгот и гарантий кажется малопривлекательной», — убежден Валерий Летенков.

Большинство экспертов тем не менее полагают возможным выращивание ипотечных заемщиков. При этом Юлия Усачева подчеркивает: если инструмент будет защищен и надежен. Хотя, по мнению Алексея Бондарева, намного разумней приобрести квартиру «здесь и сейчас», жилищные депозиты — хороший способ проверить на деле, удастся ли вырастить новых ипотечных заемщиков.

В то же время Евгений Бескровный подчеркивает: на выращивание новых заемщиков уйдут не год и не два. Поэтому судить об эффективности и востребованности механизма следует как минимум через два-три года после его запуска.

Ищи, кому выгодно

В пояснительной записке к законопроекту отмечено: аналогичные договоры о жилищных сбережениях есть в законодательстве Германии, Австрии, Франции, Испании, Польши, Венгрии, Чехии и других стран. Но для вкладчиков в этих странах предусмотрены субсидии от государства — определенные суммы из бюджетов в зависимости от размера вклада, что выступает стимулом для покупателей жилья. В России субсидий из федерального или региональных бюджетов не будет. Хотя могут появиться отдельные региональные программы. Надо понимать, если в бюджетах будут на это деньги.

Пока неясны детали документа. Однако уже более-менее понятно, кто выиграет от запуска нового механизма. По мнению Юлии Усачевой, выиграют все участники процесса: «Во-первых, наверное, все-таки выиграет заемщик, которому помогут с накоплением денег на ипотеку. Во-вторых, наверное, все же банк, который все это время будет работать с этими деньгами. Ну, и в результате накопления — конечно, застройщик, который сможет планировать свои продажи, предлагая таким заемщикам более лояльные условия приобретения».

Евгений Бескровный полагает, что реализация механизма будет особенно выгодна банкам, так как это позволит им привлечь на длительный срок дополнительный капитал граждан и иметь возможность оценить платежеспособность и дисциплинированность клиента, прежде чем одобрить ему ипотеку.

«Давайте пофантазируем. Эти вклады прижились, и люди вкладывают средства на квартиры загодя. Накапливают внушительные суммы, полученные безболезненным накоплением. Сформируется культура откладывания средств на покупку недвижимости. От этого выиграют все: и покупатели, и застройщики. Покупатели не будут идти на рискованные для их бюджета сделки, вытягивая свои последние финансовые возможности, чтобы позволить себе жилье. У девелоперов появится новый пласт покупателей с готовыми средствами. У банков будут менее рисковые клиенты на ипотечные «портфели». Все в плюсе! Но для этого должно пройти много времени, и условия этих вкладов должны быть интересными. Пока это просто круги на воде от хорошей идеи», — размышляет Алексей Бондарев.

Позиция Валерия Летенкова жестче. По его мнению, такие программы могут негативно повлиять на экономику, заставляя деньги «сидеть» в банках, а не работать в экономике. «Становится ясно, что выигрыш от этого законопроекта неочевиден ни для экономики, ни для потребителей, ни даже для банков и застройщиков. В итоге кажется, что перед нами пиар-акция, создающая видимость заботы, но не предлагающая реальных решений или гарантий. Важно, чтобы любая программа, направленная на помощь гражданам в получении жилья, была прозрачной, предсказуемой и действительно выгодной», — заключил он.

Министерство строительства и ЖКЖ РФ в июне опубликовало законодательный проект «Об утверждении правил деятельности по управлению многоквартирными домами и содержанию общего имущества собственников помещений в многоквартирных домах». Образно он назван «четыре в одном». Документ должен объединить с существенными поправками четыре действующих постановления правительства РФ (в последствие они утратят силу), регламентирующих деятельность и лицензирование УК, правила содержания общедомового имущества и т.д.

Эксперты считают, что обобщение нескольких нормативных актов в один является несомненным плюсом. Но оценивать качество законопроекта пока рано: он еще находится на стадии обсуждения и доработки. В любом случае эффективная регуляция, но не зарегулирование отрасли необходима.

Работа в синергии

В настоящее время управляющие компании (как муниципальные, так и частные) самая распространенная форма управления МГД. Преобладают они и в кварталах новой застройки. Крупные девелоперы очень часто имеют собственные УК, заостряет внимание директор по развитию компании Л1 Надежда Калашникова. «Окончание строительства для застройщика означает начало его новой деятельности. Поэтому еще на стадии проекта предусматриваются наиболее экономичные и эргономичные инженерные системы. Финансовая заинтересованность компании становится гарантией более комфортной и эффективной эксплуатации домового хозяйства. У компании Л1 также есть своя УК, которая принимает каждый сданный объект. Сторонние УК чаще привлекают небольшие строительные компании. Другой случай – когда застройщик имеет давние партнерские отношения с той или иной УК. И все свои объекты он передает именно ей», - отмечает она.

По мнению генерального директора УК «Острова» и УК «Кантемировская», входящих в Группу ЦДС «Управление домами», Анастасии Новожиловой, сторонняя управляющая компания – это очень размытое понятие. «Я всё-таки склонна квалифицировать УК не как условно «свои» и «не свои», а по признаку профессионализма. Если знакомая застройщику управляющая компания,- рассказывает она,- обладает высокой степенью профессионализма, то в предусмотренный законом срок (до выбора УК собственниками) застройщику выгодно доверять дом именно ей. У данной УК появляется возможность показать себя собственникам, показать свои сильные стороны, свою готовность к сотрудничеству, и тем самым убедить собственников доверять именно им».

Исполнительный директор «ЮИТ Сервис Россия» Алексей Максимов сообщил, что сейчас они работают с объектами ЮИТ, но и динамично расширяют портфель обслуживания за счет стратегического партнерства с такими застройщиками как «Аквилон Инвест», «Красная Стрела», ГК «Абсолют Строй Сервис». «Сегодня девелоперы видят УК как продолжение и развитие продукта, который они предлагают своим покупателям. По нашему опыту, залогом успеха в такой совместной работе являются как единый взгляд на уровень клиентского сервиса, так и профессиональный подход к решению возникающих проблем. И, конечно, все плюсы от данной синергии получают жители: быстрая и понятная коммуникация по любым вопросам через современные цифровые каналы, оперативное решение возникающих вопросов, как эксплуатационных, так и гарантийных»,- уверен он.

Особый подход

Очень серьезные требования к УК застройщики премиального жилья. «Мы с мужем,- отмечает генеральный директор ГК «Еврострой» Оксана Кравцова,- лично участвуем в каждом этапе создания жилого комплекса – от покупки участка до его ввода в эксплуатацию. Кроме того, мы с семьей сами живем в домах, построенных нашей компанией. Поэтому многие покупатели со временем становятся твоими знакомыми и друзьями – ведь фактически они твои соседи. Поэтому для нас крайне важно, как объект будет жить после заселения, будет ли в нем реализовано все, что было задумано – ведь это твоя репутация. Работая в элитном сегменте и предлагая уникальный продукт, необходимо следить, чтобы клиенты получали тот уровень сервиса, который был им обещан на этапе покупки. Поэтому наши дома обслуживает управляющая компания, которая досконально знает каждый объект и предлагает лучший сервис».

Генеральный директор ООО «Бонава Санкт-Петербург» Мария Черная рассказывает, что они как девелопер качественных объектов выбирают стороннюю управляющую компании с помощью тендера. Высококвалифицированные УК могут разобраться и в технической документации, и в тонкостях управления современной инженерией. Более того, самостоятельные управляющие компании будут настойчивее требовать от девелопера проведения гарантийных работ или исправления недостатков строительства. А если жителей не устроит качество работы или объем услуг выбранной организации, они могут её сменить.

«Перед заключением договора мы проверяем, действительно ли компания умеет работать с современными технически сложными объектами. Также для нас важно, готова ли она организовать раздельный сбор мусора и выставлять счета за коммунальные услуги ниже нормативных расценок. Мы строим дома с классом энергоэффективности А+ или А++, однако их жители могут не заметить выгоды от этого, если рассчитывать потребление ресурсов по нормативам. По опыту можем сказать, что в Петербурге — единицы управляющих компаний, отвечающих нашим требованиям»,- делает выводы Мария Черная.

Влияние пандемии

В период пандемии управляющие компании продолжали работать. В местах общего пользования были усилены дезинфекционные мероприятия. Взаимодействие с жителями проходило в дистанционном формате. К сожалению, отмечают специалисты, пандемия и самоизоляция граждан привела к снижению собираемости коммунальных платежей.

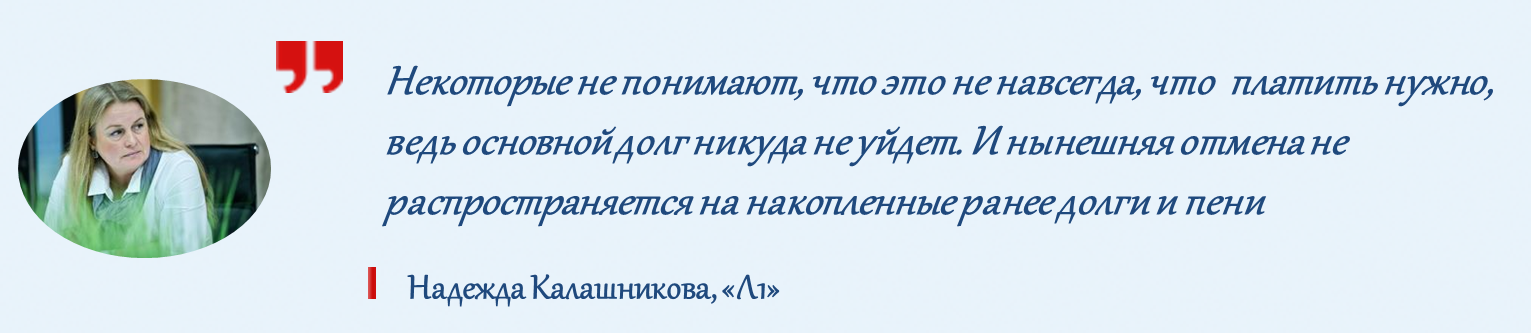

По словам Надежды Калашниковой, отдельная история с отменой пени. Конечно, для жильцов это положительный момент, позволяющий в непростой период решить свои финансовые проблемы. Но некоторые не понимают, что это не навсегда, что платить нужно, ведь основной долг никуда не уйдет. И нынешняя отмена не распространяется на накопленные ранее долги и пени.

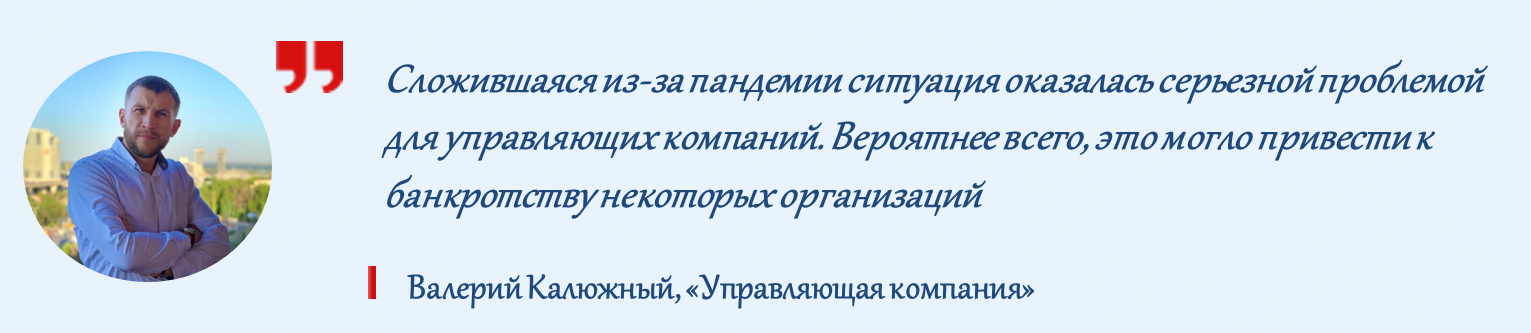

По мнению генерального директора ОАО "Управляющая компания" Валерия Калюжного, сложившаяся из-за пандемии ситуация оказалась серьезной проблемой для компаний, занимающихся обеспечением жилых помещений. Вероятнее всего, это могло привести к банкротству некоторых организаций.

«Падение доходов граждан, самоизоляция и отказ от ряда мер воздействия на должников привели к падению собираемости за ЖКУ. Также в соответствие с региональными нормативно-правовыми актами на УК были возложены обязанности по проведении дезинфицирующих мероприятий в многоквартирных домах. Также было обязательным комплексное информирование граждан о коронавирусной тематике. Все это потребовало новых затрат от управляющих компаний, которые заранее не были предусмотрены. Проблемой является и то, что поддержка от государства управляющим УК предусмотрена далеко не во всех регионах России. Следовательно, компании должны самостоятельно решать возникающие в связи с пандемией проблемы»,- резюмирует представитель рынка.

МАТЕРИАЛЫ ПО ТЕМЕ:

Все районы Петербурга по-своему прекрасны, однако некоторые из них пользуются большей популярностью у покупателей. Согласно данным Консалтингового центра «Петербургская Недвижимость»*, пятерка лидеров выглядит так: Приморский, Московский, Красносельский, Выборгский и Невский районы. «Петербургская Недвижимость» рассказывает, чем они хороши для жизни, какие объекты здесь строятся и сколько стоят квартиры.

Приморский

Лидер рейтинга — Приморский район. У него есть несколько уникальных достоинств: близость к Финскому заливу, граница с историческим центром города на юге и курортными пригородами на севере. В Приморском районе находится парк 300-летия — популярное место для проведения городских мероприятий, а также Юнтоловский заказник.

Больше всего жилых комплексов строится в северной части, в 10-15 минутах езды от метро «Комендантский проспект». Самый популярный проект — ЖК «Чистое небо» от Setl Group, который по итогам первой половины 2020 года стал лидером спроса в Петербурге. Сейчас квартиру в жилом комплексе можно купить от 3 млн рублей.

Отличный вариант в Приморском районе в пешей доступности от метро — ЖК высокого комфорт-класса ArtLine в 5 минутах от станции «Старая Деревня». Объект сдается уже в этом году. Цены — от 3,85 млн рублей.

Московский

«Серебро» в рейтинге досталось Московскому району, одному из самых престижных и статусных в Петербурге. Он отличается особенно удачным расположением: с одной стороны – центр, с другой – аэропорт, а всего в 20 минутах езды – исторические пригороды Пушкин и Павловск. Развитая инфраструктура позволяет быстро передвигаться по городу: в районе шесть станций метро, удобно расположены развязки КАД и ЗСД. Кроме того, здесь находится множество достопримечательностей: Триумфальные ворота, площадь с фонтанами, монумент героическим защитникам Ленинграда, Музей «Гранд Макет Россия» и другие.

Несмотря на высокий статус района, квартиры можно приобрести по выгодной цене. Например, в ЖК «Зеленый квартал», который располагается на Пулковском шоссе, представлены варианты от 2,85 млн рублей.

Красносельский

Красносельский район занял почетное третье место. Он славится обилием зеленых зон и хорошей экологией: на его территории находятся парки Южно-Приморский, Александрино, Сосновая Поляна и другие. Также в Красносельском районе есть пляжи и набережные с прекрасными видами на Финский залив. А всего за 20 минут можно доехать до великолепных дворцов и парков Петергофа.

Самый востребованный жилой комплекс в районе — квартал «Солнечный город», который находится на Петергофском шоссе. Здесь уже сдано 11 корпусов, 3 детских сада и школа, а также открыт парк отдыха площадью 5 га. Стартовые цены — 2,6 млн рублей. Отличным вариантом для любителей малоэтажного жилья станет ЖК «Солнечный город. Резиденции». Стоимость квартир — от 3,2 млн рублей.

Выборгский

Выборгский район, расположенный в северной части города, отличается сложившейся инфраструктурой. Здесь шесть станций метро, множество маршрутов общественного транспорта, десятки престижных школ и гимназий, а также два университета — Политехнический и Лесотехнический.

Один из самых интересных проектов в районе — ЖК «Панорама парк». Он строится рядом с парком Сосновка, в пешей доступности от метро «Удельная». Это жилой комплекс с арт-сквером, пешеходной аллеей, детским клубом, детскими садами и школой. Стоимость квартир — от 4,2 млн рублей.

Невский

Замыкает рейтинг Невский — единственный район Петербурга, расположенный на обеих берегах Невы. Благодаря этому здесь строится много видовых жилых комплексов. Также в районе есть немало зеленых зон: среди них парк Строителей, массив «Куракина Дача» и парк имени Бабушкина с катком и аттракционами. Северо-западная часть района граничит с историческим центром, поэтому жители смогут за считанные минуты добраться до главной улицы Петербурга — Невского проспекта.

Один из самых популярных проектов — ЖК «Стрижи в Невском», который находится в 10 минутах ходьбы от станции метро «Ломоносовская». Стоимость квартир — от 4,45 млн рублей. Также покупатели часто выбирают ЖК Pulse на Октябрьской набережной: цены в проекте стартуют от 4,45 млн рублей.

«Петербургская Недвижимость» — лидер по продажам квартир в Петербурге и Ленинградской области. Компания работает с 40 надежными застройщиками и предлагает покупателям самый большой выбор квартир.