Коттеджи «оттаивают». Загородный рынок до сих пор не может оправиться от последствий кризиса 2014 – 2015 гг.

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

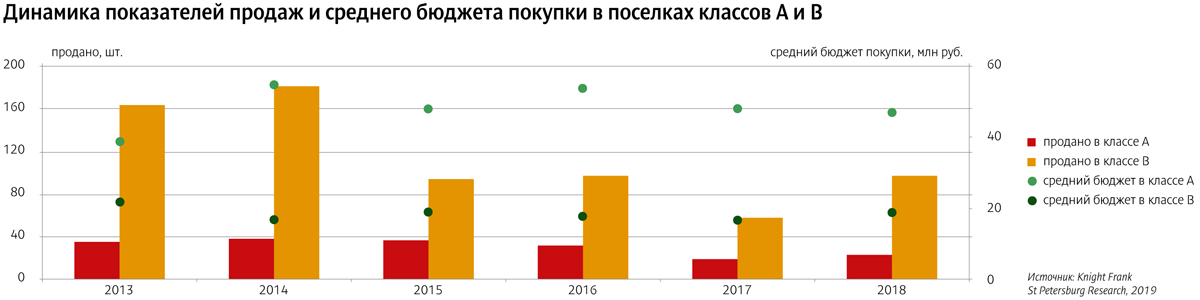

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.

В 2019 году к своему совершеннолетию (а значит, к возможности

стать полноправными участниками сделок на рынке недвижимости) подойдут те, кого называют поколением Z, – люди, которые родились в начале 2000-х. По мнению социологов, это первое по-настоящему цифровое поколение. Оно имеет свои особенности потребительского поведения, что в будущем, несомненно, отразится и на рынке недвижимости.

В вечном конфликте отцов и детей и его влиянии на рынок новостроек разбирался «Строительный Еженедельник».

Смена предпочтений

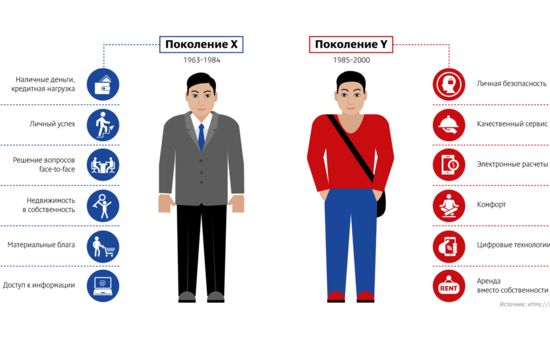

Теория поколений, созданная американцами Нейли Хоувом и Уильямом Штраусом, описывает повторяющиеся поколенческие циклы. Согласно этой концепции, каждые 20–25 лет рождается новое поколение людей, имеющих черты характера, привычки и особенности, которые выделяют их на фоне всех остальных. Теория выделяет несколько возрастных групп: «молчаливое» поколение (родившееся в 1923–1943 гг.); беби-бумеры (родившееся в 1943–1963 гг.); поколение Х (родившееся в 1963–1984 гг.); поколение Y, или миллениалы (родившееся в 1985–2000 гг.); поколение Z, или центениалы (родившееся в 2000–2020 гг.).

Поколения X и Y сейчас наиболее активны экономически – и именно этим возрастным группам, их потребительским особенностям и мотивационным проблемам маркетологи уделяют почти все свое внимание.

По мнению экспертов, самое очевидное отличие поколений Y и Z от предыдущих групп – это предпочтение арендовать, а не покупать жилье. Особенно ярко эта тенденция проявилась в западных странах. «По данным британской исследовательской организации The Resolution Foundation, в настоящее время отмечается рекордная доля людей, предпочитающих арендовать, а не покупать жилье. Более 40% британцев, рожденных с 1985 по 2000 год (так называемое поколение миллениалов) арендуют жилье и не задумываются о его покупке, что почти в два раза превышает показатели, характерные для поколения X (рожденных с середины 1960-х до конца 1970-х) и в четыре раза – показатели поколения беби-бумеров (родившихся после Второй мировой войны и до середины 1960-х годов). При сохранении этого тренда лишь 47% миллениалов будут иметь в собственности жилье к моменту выхода на пенсию», – отмечает Людмила Потапова, директор департамента элитной жилой недвижимости Knight Frank.

По мнению г-жи Потаповой, желание не владеть, а арендовать объясняется стремлением поколения миллениалов к личной свободе: «Покупка недвижимости для людей среднего достатка в 90% случаев связана с необходимостью получения ипотеки, которая серьезно ограничивает человека в таких вопросах, как смена работы, места жительства и вида деятельности. Миллениалы чаще берут в аренду не потому, что не могут купить, а просто потому, что не хотят. Они хотят жить и работать в разных странах, путешествовать по миру, учиться разным вещам, искать тот вид деятельности, который позволит им самореализоваться. Недвижимость, тем более купленная в ипотеку, превращается для них в ненужный, обременительный балласт. Поэтому актуальность снова приобретают доходные дома, где все квартиры сдаются в аренду. Эта бизнес-модель прекрасно работает в Америке и Европе и очень скоро доберется до России».

По мнению Константина Сторожева, генерального директора УК «Вало Сервис», российские девелоперы чутко реагируют на запросы покупателей, в том числе и так называемого «молодого поколения»: «Поколение Y и поколение Z задают тренды всем происходящим изменениям нашей отрасли: люди, родившиеся в девяностых и «нулевых», не хотят быть привязанными к офису, к своей квартире, к графику, как их родители. Для них все бґольшую роль играет мобильность, которая идет вразрез с привычным нам понятием "свое жилье"», – говорит Константин Сторожев.

Другое важное требование молодых поколений к жилым объектам недвижимости – близость к местам приложения труда и развлечениям. «По нашему опыту, для этой категории крайне важна транспортная доступность, а также близость к торгово-развлекательным центрам, поэтому девелопер изначально должен продумать, как люди будут добираться до метро, кино, магазинов», – считает эксперт.

Немаловажны для «нового» поколения и вопросы комфорта и безопасности. По мнению Константина Сторожева, наиболее полно это требование сегодня удовлетворяют апартаменты: «К апарт-отелям предъявляются самые высокие требования по безопасности: это и система контроля доступа в номерной фонд, и круглосуточная система видеонаблюдения по всему объему. Служба охраны и безопасности в таких проектах обеспечивает соблюдение повышенных требований, определяемых для гостиниц».

Z как будущее рынка

Если трансформации потребительских предпочтений X и Y маркетологи уже осознали и приняли в работу, то поколение Z еще предстоит «узнать в лицо». «В нашей компании если и были покупатели поколения Z, решение за них все же принимали родители – и платили родители. Поэтому каких-то специальных ориентиров на это поколение у нас нет, – говорит Елена Валуева, директор по маркетингу Mirland Development Corporation. – Думаю, они еще сами не вполне знают, что им может быть нужно. Все же основной покупатель недвижимости – это люди в возрасте 25+. И в Петербурге, и в Москве в последние годы стали появляться проекты с прекрасным расположением (таким, что автомобиль не нужен), красивыми холлами и общественными пространствами, но при этом – с малогабаритной нарезкой и полной отделкой. Такие проекты как раз могут подойти поколению Z в качестве первого жилья».

В прогнозах относительно того, что заинтересует на рынке недвижимости поколение Z, смелее других экспертов Людмила Потапова: «Недвижимость для центениалов – это пространство эксперимента, которое они смогут создавать своими руками. Для них не существует ограничений. Уже сейчас огромной популярностью у них пользуются, например, микро-дома. По их мнению, дома могут быть и круглыми, и абсолютно прозрачными, и построенными из переработанного пластика. Современным девелоперам стоило бы привлекать к работе над новыми проектами представителей поколения Z и вместо того, чтобы приходить в ужас от их идей, задумываться о том, есть ли в них полезное зерно».

По мнению Екатерины Тейдер, руководителя направления девелопмента Becar Asset Management, с приходом новых поколений изменения на рынке неизбежны: «У этих людей другие ценности, а значит, другие запросы и требования, предъявляемые к жилью. Эти люди родились в эпоху диджитализцаии, а сейчас мы увидим еще большее влияние этого аспекта. Ведь люди поколения Z становятся совершеннолетними, начинают работать и тратить деньги. Рынок получит очень большой сегмент покупательской аудитории с другими запросами – а значит, рынок будет реагировать и формировать иное предложение».

Мечта арендодателя

Некоторые эксперты утверждают, что апартаменты, вообще арендное жилье – несомненное будущее рынка недвижимости, ведь молодые приобретатели недвижимости хотят колесить по миру и получать новые впечатления. «Апартаменты с уверенностью можно назвать будущим рынка недвижимости. По опыту клиентов апарт-комплекса VALO, сегодня люди от 21 года – то есть потенциальные покупатели недвижимости ближайших 10–15 лет – считают, что покупка квартиры – это уже пережиток прошлого, навязанная временами перестройки необходимость», – уверен Константин Сторожев.

Екатерина Немченко, директор департамента элитной жилой недвижимости Knight Frank St Petersburg, более сдержанна в своих оценках: «Безусловно, сегмент арендного жилья (так же, как и спрос на него) будет со временем и со сменой поколений увеличиваться, свидетельством этому являются те тенденции, которые мы наблюдаем на рынке, – в частности, рост сегмента апарт-отелей. Но ментальность русского человека пока в большей мере ориентирована на собственность».

«В нашей стране пока очень мало качественных апартаментов, с полным набором сервисных услуг и инфраструктурой, – отмечает Елена Валуева. – Кроме того, я не согласна с тем, что новое поколение поголовно хочет путешествовать или только снимать жилье. Велика доля консервативных, традиционно настроенных граждан. И поэтому традиционные квартиры останутся. Как и семьи, которым съемное жилье уже не будет подходить по целому ряду причин».

Мнение

Ася Левнева, директор департамента по маркетингу и продажам ЗАО «Балтийская жемчужина»:

– Пока среди покупателей «Балтийской жемчужины» мы не видим представителей поколения Z. Они только входят в стадию совершеннолетия и, как минимум, неплатежеспособны. А вот внутри поколения Y мы выделяем для себя подгруппы. Для нас это разные целевые аудитории. Например, люди до 25 лет ищут однокомнатные квартиры и студии через социальные сети, виртуальные туры на сайте и через формы обратной связи, а с людьми после 30 необходимо проводить не одну личную встречу и телефонные переговоры, предоставлять много дополнительной информации, показывать документацию.

В последнее время в лифтовой сфере наблюдается рост активности. Но, по мнению экспертов рынка, серьезных проблем, которые накапливались годами, остается немало, и некоторые имеющиеся планы придется скорректировать по срокам.

Эту проблематику специалисты обсудили в ходе семинара «Актуальные вопросы развития лифтовой отрасли и сферы вертикального транспорта», который ежегодно проводится в Санкт-Петербурге Национальным Лифтовым Союзом (НЛС) совместно с Северо-Западным управлением Ростехнадзора, ЗАО «Предприятие «Парнас» и при участии администрации города.

«Перед отраслью стоит много актуальных проблем. И наш семинар стал на сегодняшний день важной, уже традиционной площадкой для их обсуждения экспертами, одним из мест, где вырабатывается общая позиция лифтовиков, которая транслируется затем во властные структуры», – отметил генеральный директор ЗАО «Предприятие «Парнас» Эдуард Кайзер.

«Проблема 2020»

Одним из важнейших вопросов, стоящих сегодня перед отраслью, является «Проблема 2020», то есть выполнение требований Технического регламента по лифтам Таможенного союза Белоруссии, Казахстана и России. В соответствии с ними, к 2020 году в РФ не должно остаться в действии лифтов с выработанным нормативным сроком эксплуатации (25 лет). Между тем, сейчас в России находится в работе около 120 тыс. единиц такого оборудования, что составляет более четверти всех машин, имеющихся в жилищном хозяйстве (около 400 тыс.), напомнил вице-президент НЛС, генеральный директор АДС «СО «Лифтсервис» Алексей Захаров.

«Ситуация в этой сфере в стране постепенно улучшается», – констатировал он. По данным Единой лифтовой информационно-аналитической системы (ЕЛИАС), если в 2014 году в России было введено в эксплуатацию примерно 35,22 тыс. лифтов, то в 2015-м – 36,67 тыс., в 2016-м – 38,22 тыс., а в 2017-м – уже почти 40,43 тыс. «Таким образом, динамика явно положительная, годовой рост в последнее время составляет 4-5%. Суммарное же увеличение за три года достигло 13,5%, что является очень неплохим показателем», – считает эксперт.

Более того, по информации ЕЛИАС, по итогам I квартала 2018 года зафиксирован еще более существенный темп роста. Так, за первые три месяца в 2014 году было введено почти 4,94 тыс. лифтов, в 2015-м – 5,4 тыс., в 2016-м – 6,29 тыс., в 2017-м – 6,48 тыс., а в этом году – почти 9,1 тыс. В сравнении с показателем I квартала четырехлетней давности рост достиг примерно 90%.

«В прошлом году – впервые за много лет – в эксплуатацию введено на 2 тыс. больше лифтов, чем выведено в связи с истечением нормативного срока работы. Всего было заменено порядка 16 тыс. машин. С учетом программы опережающей замены лифтов, реально довести этот показатель до 20-22 тыс. Тем не менее, очевидно, что к 2020 году все выработавшие нормативный срок эксплуатации лифты заменены быть не могут», – подчеркнул Алексей Захаров.

Эксперт отметил, что Национальный лифтовый союз, как сообщество профессионалов, выступает за продление сроков введения требований Техрегламента Таможенного союза – примерно на пять лет. «Сейчас для этого удобный момент. Недавно принято решение об обсуждении и внесении изменений в различные документы Таможенного союза. В числе прочих, можно сделать корректировки и в регламент по лифтам. За пять лет, при сохранении тенденции к росту объемов ввода лифтов в эксплуатацию, выполнить требования Техрегламента вполне реально», – заключил он.

Дела региональные

По мнению Алексея Захарова, Ленобласть и Петербург демонстрируют неплохие результаты, особенно на фоне некоторых других регионов. Так, по информации ЕЛИАС, в городе за I квартал 2018 года введено в эксплуатацию 1172 лифта, в области – 72.

Региональный представитель НЛС по СЗФО, генеральный директор ООО «МЛМ Нева трейд» Игорь Янукович в целом согласился с такой оценкой, но подчеркнул, что это не означает отсутствия проблем. По его оценке, примерно 27% из работающих в жилищном хозяйстве Петербурга 45 тыс. лифтов функционируют более 25 лет и требуют замены.

«Надо отметить, что городские власти предпринимают довольно много усилий для улучшения ситуации в этой области. 30% средств регионального оператора капремонта направляется на эти цели, что является совершенно уникальным для России прецедентом. Город принимает участие в реализации программы опережающей замены лифтов. Тем не менее, эти усилия в сумме дают замену примерно 1,4-1,5 тыс. машин в год. И примерно столько же, может быть, чуть меньше, ежегодно перешагивает рубеж нормативного срока эксплуатации», – рассказал эксперт.

При этом, по словам Игоря Януковича, доля лифтов, проработавших более 25 лет, в городе постепенно сокращается. «Но происходит это главным образом за счет ввода в эксплуатацию большого числа новых машин в ходе жилищного строительства. Число же выработавших ресурс лифтов «в штуках» сокращается крайне медленно», – добавил он.

Специалист проиллюстрировал ситуацию такими цифрами: в 2018 году на замену лифтов будет направлено 2,1 млрд рублей, в 2019-м – намечено выделить 2,7 млрд. «Это очень существенный рост, особенно на фоне показателей прежних лет. Но для того, чтобы выполнить на уровне города требования Технического регламента Таможенного союза, до 2020 года на эти цели необходимо направить порядка 10 млрд рублей», – подчеркивает Игорь Янукович. Таким, образом, несмотря на усилия властей, обеспечить замену лифтов, отработавших 25 лет, не удастся и на региональном уровне. «И это при том, что, по нашей информации, Петербург в этой сфере занимает одну из лидирующих позиций среди всех субъектов Российской Федерации. В большинстве других регионов ситуация еще хуже», – добавил он.

Эксперт высоко оценил программу опережающей замены лифтов, в рамках которой победитель тендера выполняет работы за счет своих или привлеченных средств, а затем бюджет в течение трех лет погашает задолженность. Он также выразил надежду, что город продолжит в ней участвовать. «В Петербурге по этой схеме меняется 420 лифтов. Городские власти, насколько известно, довольны реализацией программы. Но пока не ясно, будут ли региональный Фонд капремонта и Жилищный комитет продолжать участие в ней и далее. Хочется надеяться, что будут», – говорит Игорь Янукович.

В то же время он отмечает высокую финансовую нагрузку на компании, участвующие в реализации программы. «Далеко не все даже опытные и надежные участники рынка могут ее осилить. Поэтому программу следует внедрять без фанатизма», – считает эксперт.

Мнение

Андрей Васильев, заместитель генерального директора, директор по сервису и модернизации компании «МЛМ Нева трейд»:

– Сейчас к рубежу нормативной эксплуатации подошли лифты, смонтированные в 1990-е годы. Между тем, качество лифтовой продукции и монтажных работ в то время резко упало. Появились первые станции на микроэлектронике, надежность которых была не лучше, чем у отечественных цветных телевизоров тех лет, релейно-контакторные устройства стали выпускаться с гораздо меньшим коэффициентом запаса по мощности, стали применяться микропереключатели, характеристики которых значительно уступали контактам ВПК-2110, ВПК-2111. Перечень новшеств, принятых для снижения себестоимости, можно продолжить. В любом случае, они значительно снизили надежность лифтов. Уже в те годы были сильные сомнения, что лифты производства 1990-х годов отработают хотя бы 25 лет. Сейчас они дают большое количество сбоев и работают порой даже хуже, чем лифты выпуска 1970-1980-х годов, идущие под замену.

Еще одной болезненной проблемой отрасли являются чрезвычайно низкие расценки на техническое обслуживание лифтов. Причем в Санкт-Петербурге этот вопрос стоит особенно остро. Вкупе со значительной задолженностью управляющих компаний перед лифтовиками это ведет к убыточности бизнеса по техническому обслуживанию лифтов. Такая печальная картина сложилась исторически, поскольку лифтовики, в отличие от поставщиков энергетических ресурсов, не пользуются заметным влиянием во властных структурах, и их позиция практически не учитывается. Это не лучшим образом сказывается на качестве работ, но пока, к сожалению, вероятность повышения расценок выше уровня инфляции невысока. Если эта тенденция продолжится, то муниципальным структурам придется создавать планово-убыточные лифтовые предприятия, а коммерческие компании просто покинут рынок.