Сколько стоит земельный участок для строительства жилого дома в городе?

Собственный коттедж в черте города - компромиссный вариант для тех, кто мечтает о своем доме, но не готов лишиться преимуществ городской жизни. Сэкономить реально, построив дом самостоятельно, к тому же сейчас можно взять семейную ипотеку по сниженной ставке на покупку земельного участка с дальнейшим строительством на нем частного дома. Аналитики Циан.Загородная выяснили, сколько сейчас стоят земельные участки в продаже под индивидуальное жилищное строительство в крупнейших городах, пригородах и регионах.

- Выбор все меньше: количество земельных участков в продаже под ИЖС снизилось в крупнейших городах на треть.

- 11 соток – средняя площадь участка под ИЖС в крупнейших городах в продаже. Самые большие площади – в Москве и Санкт-Петербурге.

- 5 млн рублей – средняя стоимость участка под ИЖС в крупнейших городах. За год средняя цена предложения увеличилась на 17% - год назад средняя цена участка составляла 4,24 млн рублей. Самые дорогие участки – в Санкт-Петербурге.

- Лимита по льготной ипотеке не хватит на покупку земельного участка и одновременно строительства дома.

- Сэкономить можно, выбрав земельный участок в граничащих с городом областных районах – разница в цене составляет в среднем три раза. Больше других от переезда в пригород выиграют покупатели участков в Самаре и Красноярске. Наименьшая разница – в Москве, Волгограде и Уфе.

- Стоимость земельного участка в городе-миллионнике в среднем в 3,8 раза выше, чем стоимость участка в конкретном регионе (в целом, а не только пригородах).

- Площадь земельного участка под ИЖС в большинстве городов меньше, чем в регионе - разница составляет в среднем 4 сотки. Участки в черте города (11 соток) в среднем в полтора раза меньше, чем в области (16 соток).

1. Объем предложения земельных участков в городах-миллионниках снизился на треть

За прошедший год выбор земельных участков в границах города существенно сократился: не все готовы переезжать в область, отказываясь от прежнего уровня комфорта городского жителя. Количество земельных участков под индивидуальное жилищное строительство снизилось на треть (-34% относительно июля 2020 года), в среднем по городам с численностью населения от миллиона человек. Падение предложения произошло по большинству городов. Исключение – Самара и Волгоград, в которых выбор за год стал больше на 10-16%. В Москве предложение сократилось на 39%, в Санкт-Петербурге – в два раза.

2. Средняя площадь участка в городе – 11,2 сотки

Средняя площадь участка ИЖС в городской черте в реализации – 11,3 сотки в среднем по всем городам-миллионникам. Это незначительно ниже (на 4%), чем в прошлом году, когда в продаже средняя площадь составляла 11,7 соток. Самые большие участки в продаже – в Москве и Санкт-Петербурге (16 соток), а также – в Уфе (15 соток) и Екатеринбурге (13 соток). Наиболее компактные площади (8-9 соток) в Ростове-на-Дону и в Волгограде. Средние по крупнейшим городам значения (11-12 соток) – в Казани, Красноярске, Перми, Самаре и Челябинске.

Считается, что для размещения полноценного коттеджа площадь земельного участка должна быть в диапазоне 10-15 соток. Если речь идет о дачном домике, то достаточно и более скромной площади – порядка 6-7 соток. Таким образом, предложение земель для ИЖС по площади вполне соответствует потенциальным потребностям покупателей, планирующим строить полноценный дом для круглогодичного проживания.

3. Пять миллион рублей – средняя стоимость участка

Средняя стоимость земельного участка под ИЖС в городах-миллионниках– 4,96 млн рублей, что на 17% выше, чем еще год назад – в июле 2002 года средняя стоимость участка составляла 4,24 млн рублей. Причина – не только в росте цен, но и вымывании с рынка более доступных объектов. Чуть дешевле, чем еще год назад, обойдется приобретение земельного участка в Волгограде (-2% за год) и Перми (-4%), причем в последнем на одну сотку уменьшилась и средняя площадь объекта в продаже. Нулевая динамика по стоимости земельных участков в продаже и в Новосибирске.

Рекордсменом по росту средней стоимости земельного участка под ИЖС стал Краснодар (+37% за год), до 7,9 млн рублей, который всегда был лидером по спросу на частные дома среди других городов. На 35% вырос «средний чек» на рынке и в Уфе – до 2,66 млн рублей. Во многом на это повлияло изменение структуры предложения: площадь участка в продаже повысилась с 13 до 15 соток.

В числе лидеров по удорожанию недвижимости – также Москва и Казань (+26%). В столице участок обойдется в среднем в 11,1 млн рублей, в Казани – в 5,96 млн.

Впрочем, Москва не стала городом с самыми дорогими участками. На первом месте – Санкт-Петербург, в котором купить землю можно в среднем за 14,1 млн рублей (+15% за год). Такая разница связана со структурой предложения, а именно – локацией. В Москве купить участок можно преимущественно за МКАД – основное предложение сосредоточено на территории Новой Москвы. Внутри МКАД единичные участки доступны в Серебряном бору, однако их стоимость составляет в среднем порядка 500 млн рублей. В Санкт-Петербурге же найти элитные поселки с земельными участками в продаже проще – они располагаются по берегу Финского залива, чем и объясняется высокий “средний чек”.

Особенность рынка земельных участков в Москве и Петербурге состоит в том, что речь идет преимущественно о локациях, включенных в территорию городов при их расширении (Новая Москва в 2012 году), новые районы Санкт-Петербурга, вошедшие в состав города в середине 90-х. То есть, рассчитывая найти земельный участок в городе, придется ориентироваться на периферийные районы, которые ранее принадлежали области. В остальных крупнейших городах нет такого же четкого распределения земельных участков в продаже с точки зрения “центр/периферия”: найти площадку можно как в центре города, так и спальном районе.

4. Сколько стоит сотка?

Средняя стоимость одной сотки земли в продаже (под ИЖС) в городах-миллионниках достигла 470 тыс. рублей – это на 19% выше, чем год назад (393,6 тыс.). Под миллион рублей за сотку придется отдать тем, кто планирует строить жилой дом в Краснодаре (982 млн), а также – Санкт-Петербурге (914 млн). В тройке городов с самыми дорогими земельными участками также Москва (734 тыс. рублей за сотку на землях ИЖС).

Дешевле обойдется сотка земельного участка в Омске и Волгограде (170-172 тыс. рублей. 214-220 тыс. рублей за сотку нужно отдать в Екатеринбурге, Красноярске, Уфе и Челябинске. Наибольший рост стоимости сотки (на 31-35%) отмечен в Омске, Нижнем Новгороде и в Москве.

Динамика стоимости на земельные участки ИЖС в продаже в крупнейших городах

|

|

Средняя стоимость участка, млн р. Июль 2021 |

Средняя стоимость участка, млн р. Июль 2020 |

Динамика за год |

Ср. цена сотки, тыс. руб. Июль 2021 |

Ср. цена сотки, тыс. руб. Июль 2020 |

Динамика за год |

Ср. площадь участка, соток |

|

Санкт-Петербург |

14,14 |

12,28 |

15% |

914,6 |

729,8 |

25% |

16,0 |

|

Москва |

11,07 |

8,79 |

26% |

735,0 |

559,6 |

31% |

16,0 |

|

Краснодар |

7,90 |

5,79 |

37% |

982,7 |

766,1 |

28% |

11,0 |

|

Казань |

5,96 |

4,73 |

26% |

609,5 |

477,9 |

28% |

10,0 |

|

Самара |

5,44 |

4,81 |

13% |

490,4 |

440,9 |

11% |

12,0 |

|

Воронеж |

5,28 |

4,41 |

20% |

590,7 |

493,9 |

20% |

10,0 |

|

Нижний Новгород |

5,08 |

4,55 |

12% |

539,0 |

406,8 |

32% |

11,0 |

|

Ростов-на-Дону |

4,94 |

4,09 |

21% |

724,3 |

658,9 |

10% |

7,0 |

|

Екатеринбург |

3,41 |

2,99 |

14% |

223,0 |

223,7 |

0% |

13,0 |

|

Новосибирск |

3,23 |

3,25 |

0% |

412,2 |

339,8 |

21% |

9,0 |

|

Пермь |

2,87 |

3,00 |

-4% |

303,2 |

277,9 |

9% |

10,0 |

|

Уфа |

2,66 |

1,97 |

35% |

222,4 |

189,3 |

17% |

15,0 |

|

Красноярск |

2,62 |

2,98 |

-12% |

219,9 |

249,2 |

-12% |

12,0 |

|

Челябинск |

2,15 |

1,74 |

24% |

213,4 |

185,2 |

15% |

11,0 |

|

Омск |

1,32 |

1,07 |

24% |

170,3 |

126,0 |

35% |

9,0 |

|

Волгоград |

1,29 |

1,32 |

-2% |

172,6 |

173,2 |

0% |

8,0 |

|

Все города в среднем |

4,96 |

4,24 |

17% |

470,2 |

393,6 |

19% |

11,3 |

Источник: Циан.Загородная

6. Покупка земельного участка «съедает» большую часть лимита по семейной ипотеке на загородном рынке

Ипотека по сниженной ставке доступна на покупку земельного участка при строительстве дома от аккредитованного банком подрядчика. Первоначальный взнос должен быть не менее 15% стоимости участка и затрат на строительство дома. Максимальная сумма кредита зависит от региона. Для Москвы, Санкт-Петербурга, Московской и Ленинградской областей она равна 12 млн рублей, для других субъектов Федерации — 6 млн рублей. Строительством дома по договору подряда должна заниматься аккредитованная банком строительная компания.

Однако обозначенный лимит в 6 и 12 млн рублей практически полностью тратится на покупку самого участка в городе. Средняя стоимость земельного участка без учета Москвы и Санкт-Петербурга в городах- миллионниках – 4,5 тыс. рублей. Это – 75% от обозначенного лимита. Льготная ипотека на покупку земельного участка и строительство дома наиболее актуальная для Омска и Волгограда, в которых средняя стоимость участка составляет всего 22% от шестимиллионного лимита по льготной ипотеке. Чуть более трети (36%) от лимита по льготной ипотеке (на приобретение земельного участка и строительство дома) составляет стоимость земельного участка в Челябинске.

Половину выделенного лимита по ипотеке потратят на приобретение земли жители Новосибирска, Перми, Уфы и Красноярска. Почти весь лимит выберется на покупку среднего участка в Казани (99%), Москве (92%), Самаре (91%) и Воронеже (88%). В двух крупнейших городах – Санкт-Петербурге и Краснодаре – выделенного для каждого региона лимита по ипотеке не хватит даже на покупку среднего участка в черте города. Например, в Краснодаре средняя стоимость земельного участка в продаже для строительства жилого дома – 7,9 млн рублей, тогда как максимальный лимит, которого должно теоретически хватить еще и на строительство дома – всего 6 млн. Более чем на 2 млн рублей выше лимита средняя стоимость участка и в Санкт-Петербурге.

Таким образом, льготная ипотека в большинстве городов не позволяет покрыть затраты одновременно на покупку земельного участка и строительство дома в черте города. Лимит, актуальный для льготной ипотеки на покупку квартир, оказался заниженным для покупки земельного участка и строительства дома в черте города. Приходится выбирать более удаленные локации или же копить недостающую сумму самостоятельно. Даже в городах с наиболее низкой стоимостью земли, от выделенного по льготной ипотеке лимита остается менее 5 млн рублей на строительство дома.

Средняя стоимость земельного участка и лимит по льготной ипотеке

|

Город |

Средняя стоимость участка, млн р. |

Затраты на покупку участка от лимита по льготной ипотеке |

Остаток суммы лимита по льготной ипотеке на строительство дома после покупки участка, млн р. |

|

Краснодар |

7,90 |

132% |

-1,90 |

|

Санкт-Петербург |

14,14 |

118% |

-2,14 |

|

Казань |

5,96 |

99% |

0,04 |

|

Москва |

11,07 |

92% |

0,93 |

|

Самара |

5,44 |

91% |

0,56 |

|

Воронеж |

5,28 |

88% |

0,72 |

|

Нижний Новгород |

5,08 |

85% |

0,92 |

|

Ростов-на-Дону |

4,94 |

82% |

1,06 |

|

Екатеринбург |

3,41 |

57% |

2,59 |

|

Новосибирск |

3,23 |

54% |

2,77 |

|

Пермь |

2,87 |

48% |

3,13 |

|

Уфа |

2,66 |

44% |

3,34 |

|

Красноярск |

2,62 |

44% |

3,38 |

|

Челябинск |

2,15 |

36% |

3,85 |

|

Омск |

1,32 |

22% |

4,68 |

|

Волгоград |

1,29 |

22% |

4,71 |

Источник: Циан.Загородная

7. Пригородные районы дешевле в три раза

Один из способов экономии на покупке земельного участка – это выбор пригородных локаций - районов, граничащих с городом. Циан.Загородная выяснил, насколько отличается средняя цена таких участков ИЖС в сравнении с городскими объектами. Были проанализированы соседние с городами-миллионниками районы с наибольшими объемами предложения земельных участков ИЖС в продаже.

Средняя стоимость земельного участка в городе – почти в три раза (в 2,8 раз) выше, чем в соседних областях/городских округах, граничащих с городом и имеющих значительный объем участков в продаже. Таким образом, переехав в область можно сэкономить порядка 70% бюджета.

Разница в цене городских и пригородных участков во многом зависит от города, трехкратная наценка за принадлежность к городу – это вовсе не рекорд. Например, в Самаре стоимость земельного участка - в пять раз выше, чем в соседних районах, принадлежащих области. Большая разница и в Красноярске (городские участки дороже в 4 раза). Более чем в три с половиной раза городские участки дороже в Новосибирске, Казани и Воронеже. Именно в этих городах есть смысл посмотреть соседние локации в области.

Одновременно в ряде городов разница в стоимости городских и пригородных земельных участков отличается менее, чем в два раза. В списке – Москва, где средняя стоимость участков в соседних городах – ниже в среднем в 1,3 раза. Впрочем, есть и исключения. Например, Красногорск по стоимости земельного участка под ИЖС (в среднем 17,85 млн) обошел Москву, земли которой в продаже зачастую находятся на большем удалении от МКАД. Примерно сопоставимая стоимость земельных участков с Москвой – в Химках, Мытищах и Королеве. Таким образом, северные и западные направления области – наиболее дорогие по цене земельных участков. Самые бюджетные варианты – на востоке – в Балашихе (из ближайших к Москве локаций) – всего 2,33 млн, однако и средняя площадь намного меньше – всего 9 соток против 16 соток в Москве.

Меньше, чем в два раза разница в стоимости земельного участка ИЖС в городе и пригороде Волгограда, в также – Уфы.

В Санкт-Петербурге – городе с самыми дорогими земельными участками - разница в цене с пригородами составляет 3,2. Самые дорогие участки – во Всеволожском районе, разница в цене – двукратная. Одновременно, выбрав Ломоносовский или Гатчинский районы Ленинградской области, сэкономить удастся значительнее – примерно в пять раз.

Что касается средней площади, то городские участки – чуть меньше, чем в пригороде, в среднем площадь городского участка составляет около 70% от площади пригородного (в граничащих районах с городом). Площадь сопоставима или такая же – в Москве и Уфе. Самый значительный разрыв по площади (примерно в два раза) – в Воронеже, Новосибирске и Волгограде. То есть, выбрав пригород, покупатели выигрывают примерно в три раза по бюджету и почти полтора раза - по площади.

Разница в характеристиках земельных участков в продаже в городе и пригороде

|

Город |

Средняя стоимость участка в продаже, млн руб. |

Средняя площадь участка в продаже, соток |

Соседний район в области/городской округ с наибольшим объемом предложения земельных участков в продаже |

Средняя стоимость участка в продаже, млн руб. |

Средняя площадь участка в продаже, соток |

Разница в стоимости (город/регион), кол-во раз |

Разница в площади (город/регион), кол-во раз |

|

Санкт-Петербург |

14,14 |

16,0 |

Ломоносовский |

2,68 |

15 |

||

|

Гатчинский |

2,68 |

16 |

|||||

|

Всеволожский |

6,62 |

18 |

|||||

|

Всего по районам, граничащим с городом |

4,45 |

17 |

3,2 |

0,9 |

|||

|

Москва |

11,07 |

16,0 |

Балашиха |

2,33 |

9 |

||

|

Ленинский |

5,76 |

11 |

|||||

|

Красногорск |

17,85 |

18 |

|||||

|

Люберцы |

10,36 |

15 |

|||||

|

Королев |

11,19 |

14 |

|||||

|

Долгопрудный |

7,44 |

10 |

|||||

|

Химки |

11,23 |

15 |

|||||

|

Мытищи |

11,04 |

19 |

|||||

|

Всего по районам, граничащим с городом |

8,34 |

14 |

1,3 |

1,1 |

|||

|

Краснодар |

7,90 |

11,0 |

Тахтамукайский |

2,47 |

15 |

||

|

Динской |

2,15 |

15 |

|||||

|

Всего по районам, граничащим с городом |

2,38 |

15 |

3,3 |

0,7 |

|||

|

Казань |

5,96 |

10,0 |

Верхнеуслонский |

1,45 |

17 |

||

|

Высокогорский |

1,47 |

14 |

|||||

|

Лаишевский |

1,81 |

14 |

|||||

|

Пестречинский |

1,63 |

13 |

|||||

|

Всего по районам, граничащим с городом |

1,65 |

14 |

3,6 |

0,7 |

|||

|

Самара |

5,44 |

12,0 |

Волжский |

1,07 |

15 |

||

|

Красноярский |

1,11 |

16 |

|||||

|

Всего по районам, граничащим с городом |

1,09 |

15 |

5,0 |

0,8 |

|||

|

Воронеж |

5,28 |

10,0 |

Новоусманский |

1,05 |

16 |

||

|

Рамонский |

1,81 |

22 |

|||||

|

Хохольский |

0,59 |

20 |

|||||

|

Всего по районам, граничащим с городом |

1,39 |

20 |

3,8 |

0,5 |

|||

|

Нижний Новгород |

5,08 |

11,0 |

Богородский |

1,49 |

17 |

||

|

Кстовский |

1,20 |

14 |

|||||

|

Всего по районам, граничащим с городом |

1,50 |

17 |

3,4 |

0,6 |

|||

|

Ростов-на-Дону |

4,94 |

7,0 |

Аксайский |

2,13 |

11 |

||

|

Мясниковский |

1,82 |

12 |

|||||

|

Азовский |

1,54 |

16 |

|||||

|

Всего по районам, граничащим с городом |

1,96 |

12 |

2,5 |

0,6 |

|||

|

Екатеринбург |

3,41 |

13,0 |

Сысертский |

2,00 |

13 |

||

|

Белоярский |

0,64 |

17 |

|||||

|

Всего по районам, граничащим с городом |

1,56 |

14 |

2,2 |

0,9 |

|||

|

Новосибирск |

3,23 |

9,0 |

Новосибирский |

0,87 |

17 |

3,7 |

0,5 |

|

Пермь |

2,87 |

10,0 |

Пермский |

0,70 |

16 |

||

|

Краснокамский |

0,49 |

14 |

|||||

|

Всего по районам, граничащим с городом |

1,63 |

15 |

1,8 |

0,7 |

|||

|

Уфа |

2,66 |

15,0 |

Уфимский |

1,63 |

15 |

1,6 |

1,0 |

|

Красноярск |

2,62 |

12,0 |

Емельяновский |

0,68 |

15 |

||

|

Березовский |

0,60 |

13 |

|||||

|

Всего по районам, граничащим с городом |

0,65 |

14 |

4,0 |

0,9 |

|||

|

Челябинск |

2,15 |

11,0 |

Копейск |

0,50 |

11 |

||

|

Сосновский |

0,75 |

15 |

|||||

|

Всего по районам, граничащим с городом |

0,72 |

14 |

3,0 |

0,8 |

|||

|

Омск |

1,32 |

9,0 |

Омский |

0,64 |

13 |

2,1 |

0,7 |

|

Волгоград |

1,29 |

8,0 |

Среднеахтубинский |

1,14 |

19 |

1,1 |

0,4 |

Источник: Циан.Загородная недвижимость

8. Если уехать совсем в область?

Льготная ипотека оказывается фактически недоступной для тех, кто решил построить дом на землях ИЖС в черте города. Рассмотрим, на сколько дороже земельный участок под ИЖС в продаже в черте города и в регионе в целом, а не только граничащих с городом областях (за исключением самого города-миллионника).

В среднем земельный участок в административном центре (городе-миллионнике) продается сегодня в 3,7 дороже, чем стоимость участка в данном регионе в целом (за исключением самого города). Наибольшая наценка (более чем в пять раз) отмечена в Новосибирске, Перми, Самаре. От 4 до 5 раз – в Санкт-Петербурге, Воронеже и Красноярске.

Минимальный разрыв – в Краснодаре (всего в 1,4 раза), что связано с курортной направленностью региона, когда земельные участки у моря стоят зачастую дороже, чем в самом Краснодаре. В Москве стоимость земельного участка дороже, чем в Московской области, в 3,2 раза.

Выбрав область, покупатели земельных участков также выиграют и по площади. За исключением Москвы, средняя площадь земельного участка под ИЖС в продаже, в административном центре (городе-миллионнике) меньше, чем в регионе. Самая большая разница – в Перми и Пермском крае (7 соток в пользу загородного рынка), а также – Воронежа и Воронежской области (9 соток). На шесть соток меньше средняя площадь предложения в Волгограде, Нижнем Новгороде, Новосибирске и Ростове-на-Дону.

«Потеряют» 1-2 сотки жители Санкт-Петербурга, Екатеринбурга, Краснодара и Уфы. В Москве же средняя площадь участка в продаже под ИЖС в среднем больше на 1 сотку, чем в области. Это единственное исключение.

В по всем регионам (в сравнении с остальным предложением в конкретном субъекте) земельный участок в городе меньше по площади на 4 сотки.

Разница в характеристиках земельных участков в продаже в городе и регионе

|

Город |

Средняя стоимость участка в продаже, млн руб. |

Средняя площадь участка в продаже, соток |

Регион |

Средняя стоимость участка в продаже, млн руб. |

Средняя площадь участка в продаже, соток |

Разница в стоимости (город/регион), кол-во раз |

Разница в площади (город/регион), соток |

|

Самара |

5,44 |

12 |

Самарская обл. |

0,97 |

16 |

5,6 |

-4,0 |

|

Нижний Новгород |

5,08 |

11 |

Нижегородская обл. |

0,93 |

17 |

5,4 |

-6,0 |

|

Новосибирск |

3,23 |

9 |

Новосибирская обл. |

0,61 |

15 |

5,3 |

-6,0 |

|

Пермь |

2,87 |

10 |

Пермский край |

0,60 |

17 |

4,8 |

-7,0 |

|

Воронеж |

5,28 |

10 |

Воронежская обл. |

1,13 |

19 |

4,7 |

-9,0 |

|

Красноярск |

2,62 |

12 |

Красноярский край |

0,61 |

15 |

4,3 |

-3,0 |

|

Санкт-Петербург |

14,14 |

16 |

Ленинградская обл. |

3,44 |

18 |

4,1 |

-2,0 |

|

Казань |

5,96 |

10 |

Татарстан |

1,48 |

14 |

4,0 |

-4,0 |

|

Уфа |

2,66 |

15 |

Башкортостан |

0,82 |

16 |

3,2 |

-1,0 |

|

Москва |

11,07 |

16 |

Московская обл. |

3,44 |

15 |

3,2 |

1,0 |

|

Челябинск |

2,15 |

11 |

Челябинская обл. |

0,67 |

14 |

3,2 |

-3,0 |

|

Екатеринбург |

3,41 |

13 |

Свердловская обл. |

1,10 |

15 |

3,1 |

-2,0 |

|

Ростов-на-Дону |

4,94 |

7 |

Ростовская обл. |

1,70 |

13 |

2,9 |

-6,0 |

|

Омск |

1,32 |

9 |

Омская обл. |

0,61 |

14 |

2,2 |

-5,0 |

|

Волгоград |

1,29 |

8 |

Волгоградская обл. |

0,77 |

14 |

1,7 |

-6,0 |

|

Краснодар |

7,90 |

11 |

Краснодарский край |

5,50 |

13 |

1,4 |

-2,0 |

Источник: Циан.Загородная

«Покупка земельного участка дает «простор для творчества» - нет необходимости выбирать коттеджи, большая часть которых не соответствует требованиям современных покупателей, - отмечает Алексей Попов, руководитель аналитического центра Циан. - Рекордный спрос на коттеджи привел к вымыванию с рынка многих ликвидных объектов. Есть примеры, когда дом покупают только ради локации и участка – с целью сноса старого строения и создания собственного проекта с нуля. Пока девелоперы не смогут нарастить объемы нового строительства, спрос продолжит смещаться в пользу земельных участков, особенно в регионах, где лимита по льготной ипотеке хватает не только на сам участок, но и покрывает расходы на строительство дома, хотя бы частично».

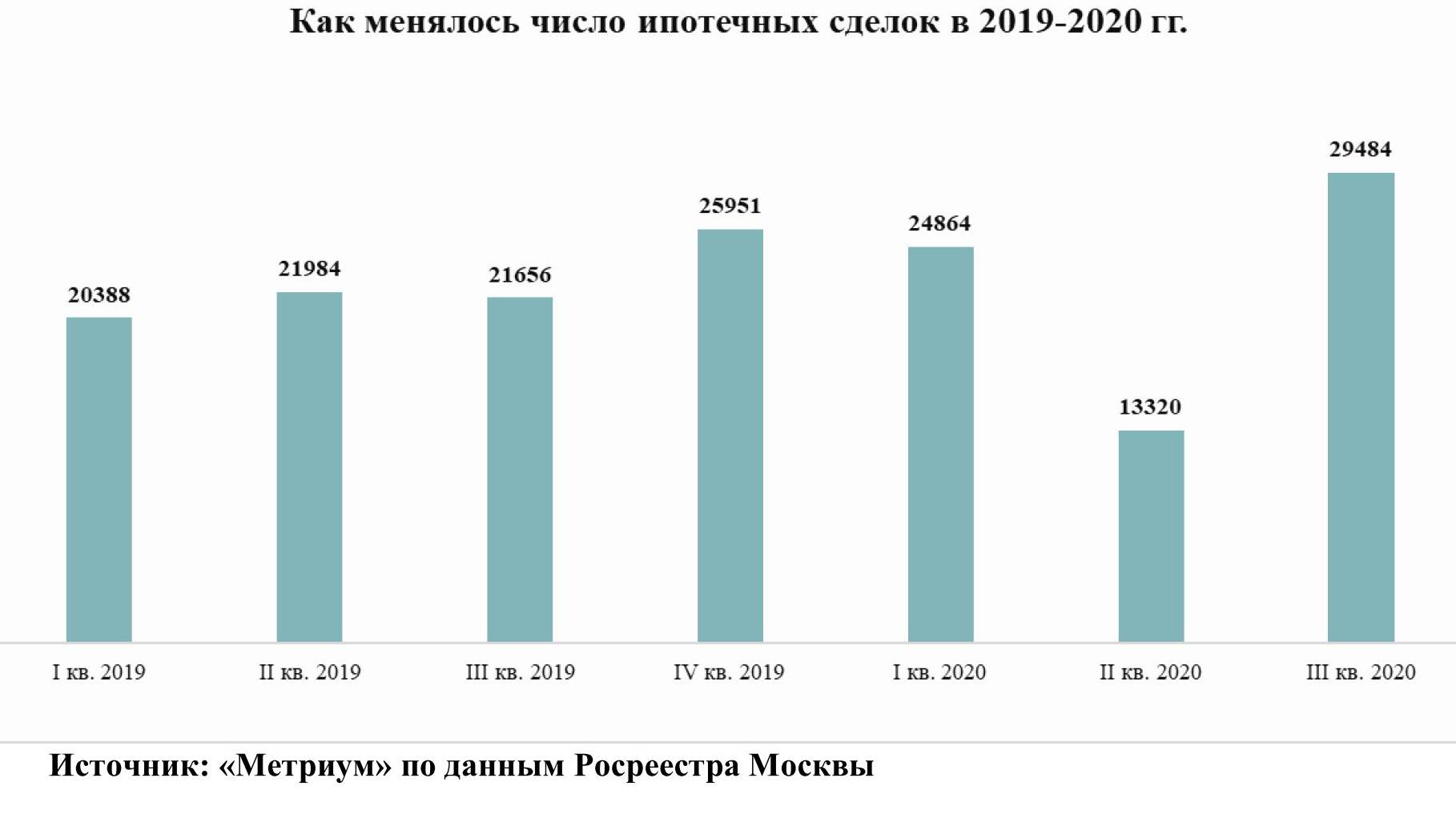

В III квартале 2020 было заключено больше сделок на рынке жилья в Москве, чем в предыдущие кварталы текущего года, подсчитали эксперты «Метриум», проанализировав новые данные Росреестра Москвы. В годовом выражении спрос на новостройки вырос на 43%, на вторичное жилье – на 25%, а количество ипотечных сделок – на 36%.

В III квартале 2020 года в Москве было заключено почти 31 тыс. договоров участия в долевом строительстве (ДДУ) жилой и нежилой недвижимости. По сравнению с тем же периодом 2019 года, когда Росреестр зафиксировал 21,5 тыс. ДДУ, активность покупателей строящегося жилья увеличилась на 43%, а в сравнении со II кварталом 2020 года – в два раза, подсчитали аналитики «Метриум».

«Спрос на новостройки Москвы в третьем квартале не только восстановился после пандемии, но и вырос, – комментирует Игорь Козельцев, генеральный директор УК «Развитие» (девелопер ЖК «Мир Митино»). – Это связано в первую очередь с позитивным эффектом от действия программы ипотечных ставок, и также со снижением курса рубля. В июле-августе российская валюта заметно ослабла, что стимулировало инвестиционный спрос на жилье в Москве. Особенно часто приобретали готовое жилье и другие самые ликвидные лоты в качественных проектах новостроек. Население стремилось перевести сбережение в более твёрдый актив или зафиксировать прибыль от роста курса доллара и евро».

На рынке ипотеки заемщики в Москве получили рекордное число кредитов. В III квартале Росреестр зафиксировал почти 30 тыс. ипотечных займов, что на 36% больше, чем в III квартале 2019 года. В сравнении со II кварталом 2020 года показатель увеличился более чем в два раза.

«Полагаю, на высокую активность покупателей в III квартале оказала неопределенность оносительно судьбы программы субсидирования ипотеки, – говорит Ксения Юрьева, член совета директоров Группа Родина (девелопер первого в России жилого культурно-образовательного кластера Russian Design District). – Изначально планировалось её завершение к началу ноября, поэтому после выхода из режима самоизоляции в июне у потенциальных покупателей жилья с привлечением кредита было не так много времени на поиск недвижимости и аккумулирования собственных средств на первоначальный взнос. Это стимулировало их ускоренное принятие решение о покупке».

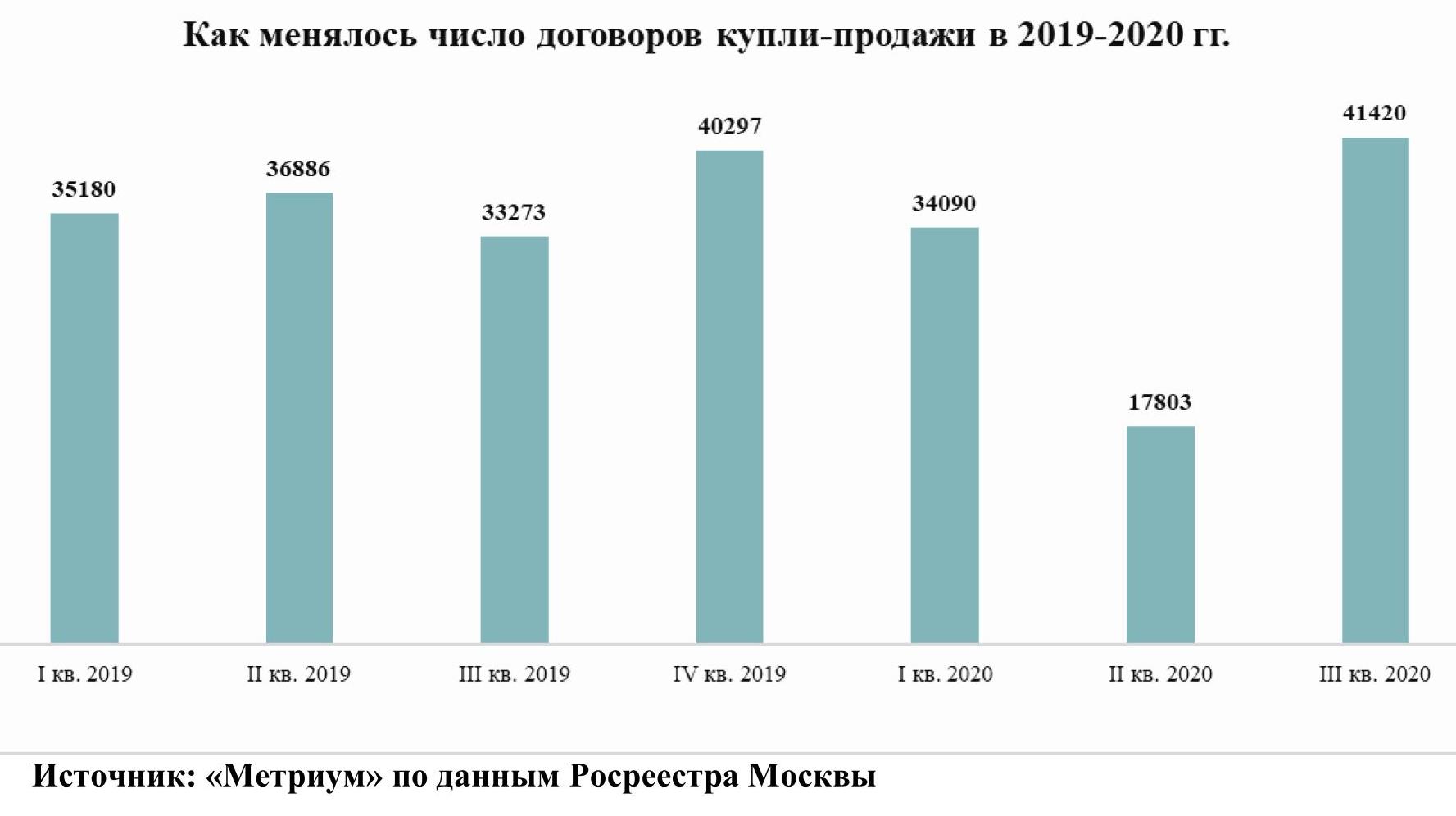

На вторичном рынке жилья в III квартале 2020 года спрос также превзошел докризисные значения. В Москве заключили 41,4 тыс. договоров купли-продажи жилья, что на 25% больше, чем в III квартале 2019 года, и в 2,3 раза больше, чем во II квартале 2020 года. Продажи вторичного жилья в III квартале стали самыми высокими за последние 7 лет, если сравнивать их с аналогичными периодами прошлых периодов.

«Полагаю, что продажи на вторичном рынке жилья косвенно стимулировала программа субсидирования ипотеки на новостройки, – анализирует Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби» и «Данилов дом»). – Когда открылась возможность приобрести квартиру в кредит с низкой ставкой, многие владельцы старых квартир решили выставить их на продажу. А поскольку времени у них было немного, они были склонны давать хорошие скидки, что и стимулировало повышение числа сделок».

«Бум на рынке жилья в третьем квартале стал следствием нескольких факторов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Во-первых, мы продолжаем наблюдать реализацию отложенного спроса со стороны покупателей, которые не успели или отказались покупать жилье весной. Во-вторых, активность клиентов, прежде всего инвесторов, стимулировало резкое ослабление рубля. В-третьих, покупателей подгоняли сжатые сроки программы субсидирования ипотеки. Полагаю, в ближайшие месяцы темпы прироста числа сделок несколько снизятся, но, по-видимому, тренд на повышение сохранится до конца текущего года и весенний провал будет полностью компенсирован».

В исследовании основных тенденций девелопмента Global Development Report 2020, представлен опрос более 160 международных девелоперов-клиентов компании Knight Frank из 22 стран[1], которые поделились мнением о воздействии пандемии на развитие жилищного строительства. Так, 57% респондентов отложили строительство из-за смещения сроков поставок материалов и изменения потребностей конечного потребителя, из них 44% заявили, что будут вносить изменения в проектирование объектов. При этом 45% опрошенных заявили, что планируют сосредоточить развитие девелопмента в городах, тогда как 41% будут стремиться расширить охваты и строить как городское жилье, так и «вторые дома», и загородную недвижимость. Кроме того, в связи с текущей ситуацией 43% опрошенных девелоперов признают, что ориентироваться необходимо в большей степени на внутренний рынок, чем на мировой спрос. Что касается девелопмента элитной жилой недвижимости в Москве, по итогам 2020 года ожидается снижение количества новых объектов более чем в два раза – по предварительным данным на рынок выйдет 9 проектов.

[1] Австралия, Австрия, Бельгия, Великобритания, Германия, Гонконг, Индия, Индонезия, Ирландия, Испания, Кения, Китай (материковый), Малайзия, Новая Зеландия, Португалия, Румыния, Сингапур, США, Танзания, Франция, Швейцария, Южная Корея

- Большая часть опрошенных девелоперов (57%) намерены перенести строительство проектов, при этом 44% из них рассматривают внедрение новых подходов, обусловленных коронакризисом, среди которых:

- Удобный «домашний офис». Опрос показывает, что девелоперы планируют уделять больше внимания телекоммуникациям, технологиям «умного дома» и комфортному рабочему пространству. Среди основных тенденций проектирования жилой недвижимости лидирует внедрение передовых технологий, добавление рабочих кабинетов и дополнительного внешнего пространства, будь то терраса, патио или внутренний дворик.

- Здоровье и экологичность жизни. В связи с развивающимся трендом на здоровый образ жизни около 38% респондентов с большей вероятностью намерены предусмотреть место для хранения велосипедов и 36% – для спортзалов, тогда как только 17% рассматривают возможность парковки.

- Развитие городского девелопмента. В то время как 41% респондентов планирует вести застройку в различных локациях (городских, загородных, районах для «вторых домов»), 45% все еще намерены сосредоточиться исключительно на городском девелопменте.

- Универсальное строительство. Треть девелоперов рассматривают возможность совмещения опций, присущих коммерческим и жилым проектам, начиная от сдачи в аренду отдельных рабочих мест и блоков и заканчивая бизнес-апартаментами. Реализация таких проектов может вызвать большой интерес в будущем.

- Ориентация на внутренний рынок. В связи с периодом беспрецедентного ограничения передвижения 43% опрошенных заявляют, что в будущем намерены больше учитывать потребности отечественных покупателей и ориентироваться на внутренний рынок.

- Виртуальные просмотры. Почти две трети (63%) всех респондентов полагают, что в скором времени процесс продаж будет основан на технологиях виртуальной реальности, таких как 3D-изображения, виртуальные просмотры, панорамные туры и экскурсии. Продажи будут более ориентированы на VR и AR, популярность которых возросла в период ограничений на передвижение. Такой подход обеспечивает более инклюзивный процесс коммуникации, во время которого покупатели могут напрямую общаться с архитекторами или дизайнерами, например, с помощью вебинаров и видеоконференций.

- Внедрение «умных» технологий. Резко возросшая необходимость в коммуникационных технологиях позволит им стать отличительными особенностями новых проектов. Многие клиенты переезжают в эффективные и гибкие «умные дома». Учитывая особое внимание, которое сейчас уделяется здоровью и самочувствию, многие девелоперы занимаются усовершенствованием индивидуальных систем очистки воздуха и установкой устройств «домашнего доктора», который осуществляет базовые медицинский проверки. Такие системы могут отслеживать состояние здоровья пожилых жильцов и при необходимости уведомлять их близких или врачей.

- Пандемия подтолкнет развитие автоматизации, систем распознавания лиц и использования антибактериальных производственных материалов во многих сферах. Робототехника позволит снизить стоимость бытового обслуживания и уменьшить количество прямых контактов с людьми через использование консьерж-сервисов, автоматической очистки и дезинфекции помещений, которые уже опробовали некоторые отельные операторы.

- Эрин Ван Туиль, партнер Knight Frank, One Barangaroo, Австралия: «Мы ожидаем повышение спроса на жилье, которое предоставляет своим владельцам возможность функциональных изменений пространства и гибкость планировок. При этом уже сейчас отмечается увеличение интереса к приватности, тогда как ранее покупатели стремились к более открытой жизни за панорамными окнами. Немаловажным фактором может стать и наличие технологий бесконтактного управления. Спрос на жилье с придомовой территорией будет зависеть от динамики рынка в различных локациях».

Брендированные резиденции набирают популярность

- Кроме того, гибкость в проектировании жилых помещений будет иметь ключевое значение для тех, кто все еще балансирует между работой и личной жизнью. По словам Марины Шалаевой, директора департамента зарубежной недвижимости Knight Frank, операторы брендированных резиденций обязаны заботиться не только о владельцах, но и гостях, поэтому все вопросы решаются на опережение. Благодаря персоналу и многочисленным услугам, доступным 24 часа в сутки, гость может эффективно работать и получить доступ ко всем удобствам (от помощи в решении IT-вопросов до посещения спортзала, спа и проведения переговоров в конференц-зале). Критически важным для жизнеспособности брендированных резиденций будет статус «безопасной гавани» ввиду местоположения объекта. Большой возможностью для таких апартаментов станет потенциальный рост популярности прибрежных и загородных районов, отчасти спровоцированный пандемией. Традиционная семейная поездка в излюбленное место на лето может быть продлена на весь год, так как ультрахайнеты осознали, что им действительно комфортно работать дистанционно. Так, постоянное проживание за городом или на побережье может стать обыденностью и благотворно повлиять на развитие сегмента брендированных резиденций.

Девелопмент ключевых рынков

- Анализ семи ключевых мировых рынков (Дубай, Гонконг, Центральный Лондон, Мадрид, Манхэттен, Сингапур и Сидней) показал, что некоторые из них испытали значительные изменения за последние пять лет. Наиболее заметными из них являются падения цен в Дубае и центральном Лондоне на 25% и 17% соответственно. В то время, как рынок Лондона с 2014 года претерпевает колебания из-за изменений в налогообложении и выхода из Европейского союза, Дубай испытал исторический избыток предложения.

- Новое предложение ограничено на многих рынках, что влияет на ценообразование. В представленных семи направлениях прогнозируемый рост совокупного объема нового жилищного строительства в 2020 году составляет в среднем всего 1%, хотя этот прирост в значительной степени обусловлен прогнозируемым увеличением объемов нового жилья на 53% в Гонконге и 40% в Дубае. Однако, учитывая, что 57% респондентов отложили проекты, на рынок выйдет еще меньше новых проектов, что приведет к общему сокращению предложения, подобно тому, что мы наблюдаем в Сиднее, Сингапуре и Лондоне.

- В Сиднее в 2020 году ожидается уменьшение объемов нового ввода проектов с высокой плотностью размещения (с четырьмя и более этажами) почти на 60% по сравнению с показателем 2019 года, который в свою очередь был на 6% ниже уровня 2018 года. С 2016 года в Сингапуре наблюдается снижение объемов строительства жилой недвижимости, и в этом году ожидается, что ввод будет на 85% ниже значений 2016 года.

- В Лондоне пик реализации проектов с высокой плотностью размещения (20 и более квартир) пришелся на 2016 год, и, несмотря на небольшой рост в 2018 году, с тех пор снижается. В этом году девелоперы, вероятно, реализуют на 19% меньше новых проектов по сравнению с прошлым годом.

- Максимальный объем нового ввода в Нью-Йорке пришелся на 2015 год. Мы ожидаем, что количество новых объектов в 2020 году будет более чем на пятую часть ниже, а некоторые из них могут быть отложены до 2021 года.

Примечание: Для Лондона не включены проекты меньше, чем на 20 квартир, поэтому данные значения ниже реальных. Для Сиднея в I кв. 2020 года основные данные были собраны по 4-этажным объектам. Для Нью-Йорка предоставлены значения Манхэттена и Центрального Бруклина.

Примечание: Для Лондона не включены проекты меньше, чем на 20 квартир, поэтому данные значения ниже реальных. Для Сиднея в I кв. 2020 года основные данные были собраны по 4-этажным объектам. Для Нью-Йорка предоставлены значения Манхэттена и Центрального Бруклина.

- Как и на многих ключевых мировых рынках, в Москве на протяжении 2020 года отмечалось замедление выхода новых проектов во всех сегментах, в том числе и высокобюджетном. Пик появления элитных жилых комплексов пришелся на 2018 год, а по итогам 2020 года ожидается снижение количества новых объектов более чем в два раза. За 9 месяцев текущего года элитный сегмент пополнился 6 новостройками, до конца года ожидается старт продаж ещё минимум 2-3 новых объектов, так, по предварительным данным в этом году на рынок выйдет 9 новых проектов. Тем не менее, мы наблюдаем положительную динамику объема предложения в элитных новостройках, обусловленную укрупнением формата девелопмента. В течение последних 5-10 лет заметно вырос уровень конкуренции на рынке, что заставляет застройщиков искать новые решения и повышать качество создаваемого продукта, соответственно, и уровень цен в проектах. Покупатель также изменился – стал более требовательным, опытным и точно знающим, что он хочет получить от приобретаемого жилья.

- Ольга Широкова, директор департамента консалтинга и аналитики Knight Frank: «Влияние пандемии на московский рынок элитной недвижимости было темой №1. Возможную трансформацию девелоперского продукта с точки зрения безопасности, гибкости и вариативности использования помещений сегодня активно обсуждают основные игроки рынка. При этом необходимо отметить, что в последние годы конкуренция на московском рынке была довольно высокой, и многие решения, например, по инженерным коммуникациям, уже находятся на высоком уровне. Кроме того, рынок долгое время шел в сторону рациональности, отказа от лишних площадей, избыточной частной инфраструктуры. Поэтому появление дополнительной комнаты под кабинет вряд ли станет повсеместным трендом. Скорее, трансформируется в потребность в создании рабочих пространств в зонах общего пользования, комнат для проведения конференций, а также образовательных и бизнес-встреч. Однако в краткосрочной перспективе мы действительно ожидаем более кардинальных изменений в сфере использования бесконтактных технологий».

- Николай Пашков, генеральный директор Knight Frank St Petersburg: «В 2020 году на первичном рынке элитной недвижимости Санкт-Петербурга наблюдается резкое снижение уровня предложения: с конца 2019 года объем рынка уменьшился на 43%. Текущие изменения стали следствием ограниченного выхода на рынок новых проектов, а также завершения реализации существующих объектов. В условиях пандемии, меняющихся предпочтений клиентов, а также спроса на готовое элитное жилье девелоперы предпочли сосредоточиться на текущих продажах. Тем временем цены на квартиры в элитных комплексах стабильно увеличивались: прирост с начала 2020 года – 9%. Предпосылками подобной динамики стала нестабильная экономическая ситуация в России, волатильность валют и развернувшийся на ее фоне повышенный интерес к жилой недвижимости, в частности элитной».

Серьезные препятствия

- Для 30% респондентов финансирование является самым большим препятствием развития девелопмента в текущей ситуации. На некоторых рынках наблюдается сужение кредитных возможностей для застройщиков. У банков сравнительно ограниченный интерес к кредитованию девелопмента, а на некоторых рынках предпродажные требования затрудняют начало строительства. Одним из способов стимулирования строительства со стороны правительства могло бы стать содействие кредитованию, возможно, посредством сочетания гарантий или займов.

- Вторыми в списке наиболее серьезных препятствий респонденты указали перспективы дальнейшего налогообложения и регулирования рынка недвижимости. Не так давно была введена 20%-я надбавка на налог для зарубежных покупателей в Ванкувере и Сингапуре. Такой уровень налогообложения или даже его ожидание может снизить спрос и сдержать развитие. Снижение налоговой активности, напротив, стимулирует рост спроса, как это показывает опыт Великобритании после недавнего введения «каникул» по гербовым сборам.