Сколько стоит земельный участок для строительства жилого дома в городе?

Собственный коттедж в черте города - компромиссный вариант для тех, кто мечтает о своем доме, но не готов лишиться преимуществ городской жизни. Сэкономить реально, построив дом самостоятельно, к тому же сейчас можно взять семейную ипотеку по сниженной ставке на покупку земельного участка с дальнейшим строительством на нем частного дома. Аналитики Циан.Загородная выяснили, сколько сейчас стоят земельные участки в продаже под индивидуальное жилищное строительство в крупнейших городах, пригородах и регионах.

- Выбор все меньше: количество земельных участков в продаже под ИЖС снизилось в крупнейших городах на треть.

- 11 соток – средняя площадь участка под ИЖС в крупнейших городах в продаже. Самые большие площади – в Москве и Санкт-Петербурге.

- 5 млн рублей – средняя стоимость участка под ИЖС в крупнейших городах. За год средняя цена предложения увеличилась на 17% - год назад средняя цена участка составляла 4,24 млн рублей. Самые дорогие участки – в Санкт-Петербурге.

- Лимита по льготной ипотеке не хватит на покупку земельного участка и одновременно строительства дома.

- Сэкономить можно, выбрав земельный участок в граничащих с городом областных районах – разница в цене составляет в среднем три раза. Больше других от переезда в пригород выиграют покупатели участков в Самаре и Красноярске. Наименьшая разница – в Москве, Волгограде и Уфе.

- Стоимость земельного участка в городе-миллионнике в среднем в 3,8 раза выше, чем стоимость участка в конкретном регионе (в целом, а не только пригородах).

- Площадь земельного участка под ИЖС в большинстве городов меньше, чем в регионе - разница составляет в среднем 4 сотки. Участки в черте города (11 соток) в среднем в полтора раза меньше, чем в области (16 соток).

1. Объем предложения земельных участков в городах-миллионниках снизился на треть

За прошедший год выбор земельных участков в границах города существенно сократился: не все готовы переезжать в область, отказываясь от прежнего уровня комфорта городского жителя. Количество земельных участков под индивидуальное жилищное строительство снизилось на треть (-34% относительно июля 2020 года), в среднем по городам с численностью населения от миллиона человек. Падение предложения произошло по большинству городов. Исключение – Самара и Волгоград, в которых выбор за год стал больше на 10-16%. В Москве предложение сократилось на 39%, в Санкт-Петербурге – в два раза.

2. Средняя площадь участка в городе – 11,2 сотки

Средняя площадь участка ИЖС в городской черте в реализации – 11,3 сотки в среднем по всем городам-миллионникам. Это незначительно ниже (на 4%), чем в прошлом году, когда в продаже средняя площадь составляла 11,7 соток. Самые большие участки в продаже – в Москве и Санкт-Петербурге (16 соток), а также – в Уфе (15 соток) и Екатеринбурге (13 соток). Наиболее компактные площади (8-9 соток) в Ростове-на-Дону и в Волгограде. Средние по крупнейшим городам значения (11-12 соток) – в Казани, Красноярске, Перми, Самаре и Челябинске.

Считается, что для размещения полноценного коттеджа площадь земельного участка должна быть в диапазоне 10-15 соток. Если речь идет о дачном домике, то достаточно и более скромной площади – порядка 6-7 соток. Таким образом, предложение земель для ИЖС по площади вполне соответствует потенциальным потребностям покупателей, планирующим строить полноценный дом для круглогодичного проживания.

3. Пять миллион рублей – средняя стоимость участка

Средняя стоимость земельного участка под ИЖС в городах-миллионниках– 4,96 млн рублей, что на 17% выше, чем еще год назад – в июле 2002 года средняя стоимость участка составляла 4,24 млн рублей. Причина – не только в росте цен, но и вымывании с рынка более доступных объектов. Чуть дешевле, чем еще год назад, обойдется приобретение земельного участка в Волгограде (-2% за год) и Перми (-4%), причем в последнем на одну сотку уменьшилась и средняя площадь объекта в продаже. Нулевая динамика по стоимости земельных участков в продаже и в Новосибирске.

Рекордсменом по росту средней стоимости земельного участка под ИЖС стал Краснодар (+37% за год), до 7,9 млн рублей, который всегда был лидером по спросу на частные дома среди других городов. На 35% вырос «средний чек» на рынке и в Уфе – до 2,66 млн рублей. Во многом на это повлияло изменение структуры предложения: площадь участка в продаже повысилась с 13 до 15 соток.

В числе лидеров по удорожанию недвижимости – также Москва и Казань (+26%). В столице участок обойдется в среднем в 11,1 млн рублей, в Казани – в 5,96 млн.

Впрочем, Москва не стала городом с самыми дорогими участками. На первом месте – Санкт-Петербург, в котором купить землю можно в среднем за 14,1 млн рублей (+15% за год). Такая разница связана со структурой предложения, а именно – локацией. В Москве купить участок можно преимущественно за МКАД – основное предложение сосредоточено на территории Новой Москвы. Внутри МКАД единичные участки доступны в Серебряном бору, однако их стоимость составляет в среднем порядка 500 млн рублей. В Санкт-Петербурге же найти элитные поселки с земельными участками в продаже проще – они располагаются по берегу Финского залива, чем и объясняется высокий “средний чек”.

Особенность рынка земельных участков в Москве и Петербурге состоит в том, что речь идет преимущественно о локациях, включенных в территорию городов при их расширении (Новая Москва в 2012 году), новые районы Санкт-Петербурга, вошедшие в состав города в середине 90-х. То есть, рассчитывая найти земельный участок в городе, придется ориентироваться на периферийные районы, которые ранее принадлежали области. В остальных крупнейших городах нет такого же четкого распределения земельных участков в продаже с точки зрения “центр/периферия”: найти площадку можно как в центре города, так и спальном районе.

4. Сколько стоит сотка?

Средняя стоимость одной сотки земли в продаже (под ИЖС) в городах-миллионниках достигла 470 тыс. рублей – это на 19% выше, чем год назад (393,6 тыс.). Под миллион рублей за сотку придется отдать тем, кто планирует строить жилой дом в Краснодаре (982 млн), а также – Санкт-Петербурге (914 млн). В тройке городов с самыми дорогими земельными участками также Москва (734 тыс. рублей за сотку на землях ИЖС).

Дешевле обойдется сотка земельного участка в Омске и Волгограде (170-172 тыс. рублей. 214-220 тыс. рублей за сотку нужно отдать в Екатеринбурге, Красноярске, Уфе и Челябинске. Наибольший рост стоимости сотки (на 31-35%) отмечен в Омске, Нижнем Новгороде и в Москве.

Динамика стоимости на земельные участки ИЖС в продаже в крупнейших городах

|

|

Средняя стоимость участка, млн р. Июль 2021 |

Средняя стоимость участка, млн р. Июль 2020 |

Динамика за год |

Ср. цена сотки, тыс. руб. Июль 2021 |

Ср. цена сотки, тыс. руб. Июль 2020 |

Динамика за год |

Ср. площадь участка, соток |

|

Санкт-Петербург |

14,14 |

12,28 |

15% |

914,6 |

729,8 |

25% |

16,0 |

|

Москва |

11,07 |

8,79 |

26% |

735,0 |

559,6 |

31% |

16,0 |

|

Краснодар |

7,90 |

5,79 |

37% |

982,7 |

766,1 |

28% |

11,0 |

|

Казань |

5,96 |

4,73 |

26% |

609,5 |

477,9 |

28% |

10,0 |

|

Самара |

5,44 |

4,81 |

13% |

490,4 |

440,9 |

11% |

12,0 |

|

Воронеж |

5,28 |

4,41 |

20% |

590,7 |

493,9 |

20% |

10,0 |

|

Нижний Новгород |

5,08 |

4,55 |

12% |

539,0 |

406,8 |

32% |

11,0 |

|

Ростов-на-Дону |

4,94 |

4,09 |

21% |

724,3 |

658,9 |

10% |

7,0 |

|

Екатеринбург |

3,41 |

2,99 |

14% |

223,0 |

223,7 |

0% |

13,0 |

|

Новосибирск |

3,23 |

3,25 |

0% |

412,2 |

339,8 |

21% |

9,0 |

|

Пермь |

2,87 |

3,00 |

-4% |

303,2 |

277,9 |

9% |

10,0 |

|

Уфа |

2,66 |

1,97 |

35% |

222,4 |

189,3 |

17% |

15,0 |

|

Красноярск |

2,62 |

2,98 |

-12% |

219,9 |

249,2 |

-12% |

12,0 |

|

Челябинск |

2,15 |

1,74 |

24% |

213,4 |

185,2 |

15% |

11,0 |

|

Омск |

1,32 |

1,07 |

24% |

170,3 |

126,0 |

35% |

9,0 |

|

Волгоград |

1,29 |

1,32 |

-2% |

172,6 |

173,2 |

0% |

8,0 |

|

Все города в среднем |

4,96 |

4,24 |

17% |

470,2 |

393,6 |

19% |

11,3 |

Источник: Циан.Загородная

6. Покупка земельного участка «съедает» большую часть лимита по семейной ипотеке на загородном рынке

Ипотека по сниженной ставке доступна на покупку земельного участка при строительстве дома от аккредитованного банком подрядчика. Первоначальный взнос должен быть не менее 15% стоимости участка и затрат на строительство дома. Максимальная сумма кредита зависит от региона. Для Москвы, Санкт-Петербурга, Московской и Ленинградской областей она равна 12 млн рублей, для других субъектов Федерации — 6 млн рублей. Строительством дома по договору подряда должна заниматься аккредитованная банком строительная компания.

Однако обозначенный лимит в 6 и 12 млн рублей практически полностью тратится на покупку самого участка в городе. Средняя стоимость земельного участка без учета Москвы и Санкт-Петербурга в городах- миллионниках – 4,5 тыс. рублей. Это – 75% от обозначенного лимита. Льготная ипотека на покупку земельного участка и строительство дома наиболее актуальная для Омска и Волгограда, в которых средняя стоимость участка составляет всего 22% от шестимиллионного лимита по льготной ипотеке. Чуть более трети (36%) от лимита по льготной ипотеке (на приобретение земельного участка и строительство дома) составляет стоимость земельного участка в Челябинске.

Половину выделенного лимита по ипотеке потратят на приобретение земли жители Новосибирска, Перми, Уфы и Красноярска. Почти весь лимит выберется на покупку среднего участка в Казани (99%), Москве (92%), Самаре (91%) и Воронеже (88%). В двух крупнейших городах – Санкт-Петербурге и Краснодаре – выделенного для каждого региона лимита по ипотеке не хватит даже на покупку среднего участка в черте города. Например, в Краснодаре средняя стоимость земельного участка в продаже для строительства жилого дома – 7,9 млн рублей, тогда как максимальный лимит, которого должно теоретически хватить еще и на строительство дома – всего 6 млн. Более чем на 2 млн рублей выше лимита средняя стоимость участка и в Санкт-Петербурге.

Таким образом, льготная ипотека в большинстве городов не позволяет покрыть затраты одновременно на покупку земельного участка и строительство дома в черте города. Лимит, актуальный для льготной ипотеки на покупку квартир, оказался заниженным для покупки земельного участка и строительства дома в черте города. Приходится выбирать более удаленные локации или же копить недостающую сумму самостоятельно. Даже в городах с наиболее низкой стоимостью земли, от выделенного по льготной ипотеке лимита остается менее 5 млн рублей на строительство дома.

Средняя стоимость земельного участка и лимит по льготной ипотеке

|

Город |

Средняя стоимость участка, млн р. |

Затраты на покупку участка от лимита по льготной ипотеке |

Остаток суммы лимита по льготной ипотеке на строительство дома после покупки участка, млн р. |

|

Краснодар |

7,90 |

132% |

-1,90 |

|

Санкт-Петербург |

14,14 |

118% |

-2,14 |

|

Казань |

5,96 |

99% |

0,04 |

|

Москва |

11,07 |

92% |

0,93 |

|

Самара |

5,44 |

91% |

0,56 |

|

Воронеж |

5,28 |

88% |

0,72 |

|

Нижний Новгород |

5,08 |

85% |

0,92 |

|

Ростов-на-Дону |

4,94 |

82% |

1,06 |

|

Екатеринбург |

3,41 |

57% |

2,59 |

|

Новосибирск |

3,23 |

54% |

2,77 |

|

Пермь |

2,87 |

48% |

3,13 |

|

Уфа |

2,66 |

44% |

3,34 |

|

Красноярск |

2,62 |

44% |

3,38 |

|

Челябинск |

2,15 |

36% |

3,85 |

|

Омск |

1,32 |

22% |

4,68 |

|

Волгоград |

1,29 |

22% |

4,71 |

Источник: Циан.Загородная

7. Пригородные районы дешевле в три раза

Один из способов экономии на покупке земельного участка – это выбор пригородных локаций - районов, граничащих с городом. Циан.Загородная выяснил, насколько отличается средняя цена таких участков ИЖС в сравнении с городскими объектами. Были проанализированы соседние с городами-миллионниками районы с наибольшими объемами предложения земельных участков ИЖС в продаже.

Средняя стоимость земельного участка в городе – почти в три раза (в 2,8 раз) выше, чем в соседних областях/городских округах, граничащих с городом и имеющих значительный объем участков в продаже. Таким образом, переехав в область можно сэкономить порядка 70% бюджета.

Разница в цене городских и пригородных участков во многом зависит от города, трехкратная наценка за принадлежность к городу – это вовсе не рекорд. Например, в Самаре стоимость земельного участка - в пять раз выше, чем в соседних районах, принадлежащих области. Большая разница и в Красноярске (городские участки дороже в 4 раза). Более чем в три с половиной раза городские участки дороже в Новосибирске, Казани и Воронеже. Именно в этих городах есть смысл посмотреть соседние локации в области.

Одновременно в ряде городов разница в стоимости городских и пригородных земельных участков отличается менее, чем в два раза. В списке – Москва, где средняя стоимость участков в соседних городах – ниже в среднем в 1,3 раза. Впрочем, есть и исключения. Например, Красногорск по стоимости земельного участка под ИЖС (в среднем 17,85 млн) обошел Москву, земли которой в продаже зачастую находятся на большем удалении от МКАД. Примерно сопоставимая стоимость земельных участков с Москвой – в Химках, Мытищах и Королеве. Таким образом, северные и западные направления области – наиболее дорогие по цене земельных участков. Самые бюджетные варианты – на востоке – в Балашихе (из ближайших к Москве локаций) – всего 2,33 млн, однако и средняя площадь намного меньше – всего 9 соток против 16 соток в Москве.

Меньше, чем в два раза разница в стоимости земельного участка ИЖС в городе и пригороде Волгограда, в также – Уфы.

В Санкт-Петербурге – городе с самыми дорогими земельными участками - разница в цене с пригородами составляет 3,2. Самые дорогие участки – во Всеволожском районе, разница в цене – двукратная. Одновременно, выбрав Ломоносовский или Гатчинский районы Ленинградской области, сэкономить удастся значительнее – примерно в пять раз.

Что касается средней площади, то городские участки – чуть меньше, чем в пригороде, в среднем площадь городского участка составляет около 70% от площади пригородного (в граничащих районах с городом). Площадь сопоставима или такая же – в Москве и Уфе. Самый значительный разрыв по площади (примерно в два раза) – в Воронеже, Новосибирске и Волгограде. То есть, выбрав пригород, покупатели выигрывают примерно в три раза по бюджету и почти полтора раза - по площади.

Разница в характеристиках земельных участков в продаже в городе и пригороде

|

Город |

Средняя стоимость участка в продаже, млн руб. |

Средняя площадь участка в продаже, соток |

Соседний район в области/городской округ с наибольшим объемом предложения земельных участков в продаже |

Средняя стоимость участка в продаже, млн руб. |

Средняя площадь участка в продаже, соток |

Разница в стоимости (город/регион), кол-во раз |

Разница в площади (город/регион), кол-во раз |

|

Санкт-Петербург |

14,14 |

16,0 |

Ломоносовский |

2,68 |

15 |

||

|

Гатчинский |

2,68 |

16 |

|||||

|

Всеволожский |

6,62 |

18 |

|||||

|

Всего по районам, граничащим с городом |

4,45 |

17 |

3,2 |

0,9 |

|||

|

Москва |

11,07 |

16,0 |

Балашиха |

2,33 |

9 |

||

|

Ленинский |

5,76 |

11 |

|||||

|

Красногорск |

17,85 |

18 |

|||||

|

Люберцы |

10,36 |

15 |

|||||

|

Королев |

11,19 |

14 |

|||||

|

Долгопрудный |

7,44 |

10 |

|||||

|

Химки |

11,23 |

15 |

|||||

|

Мытищи |

11,04 |

19 |

|||||

|

Всего по районам, граничащим с городом |

8,34 |

14 |

1,3 |

1,1 |

|||

|

Краснодар |

7,90 |

11,0 |

Тахтамукайский |

2,47 |

15 |

||

|

Динской |

2,15 |

15 |

|||||

|

Всего по районам, граничащим с городом |

2,38 |

15 |

3,3 |

0,7 |

|||

|

Казань |

5,96 |

10,0 |

Верхнеуслонский |

1,45 |

17 |

||

|

Высокогорский |

1,47 |

14 |

|||||

|

Лаишевский |

1,81 |

14 |

|||||

|

Пестречинский |

1,63 |

13 |

|||||

|

Всего по районам, граничащим с городом |

1,65 |

14 |

3,6 |

0,7 |

|||

|

Самара |

5,44 |

12,0 |

Волжский |

1,07 |

15 |

||

|

Красноярский |

1,11 |

16 |

|||||

|

Всего по районам, граничащим с городом |

1,09 |

15 |

5,0 |

0,8 |

|||

|

Воронеж |

5,28 |

10,0 |

Новоусманский |

1,05 |

16 |

||

|

Рамонский |

1,81 |

22 |

|||||

|

Хохольский |

0,59 |

20 |

|||||

|

Всего по районам, граничащим с городом |

1,39 |

20 |

3,8 |

0,5 |

|||

|

Нижний Новгород |

5,08 |

11,0 |

Богородский |

1,49 |

17 |

||

|

Кстовский |

1,20 |

14 |

|||||

|

Всего по районам, граничащим с городом |

1,50 |

17 |

3,4 |

0,6 |

|||

|

Ростов-на-Дону |

4,94 |

7,0 |

Аксайский |

2,13 |

11 |

||

|

Мясниковский |

1,82 |

12 |

|||||

|

Азовский |

1,54 |

16 |

|||||

|

Всего по районам, граничащим с городом |

1,96 |

12 |

2,5 |

0,6 |

|||

|

Екатеринбург |

3,41 |

13,0 |

Сысертский |

2,00 |

13 |

||

|

Белоярский |

0,64 |

17 |

|||||

|

Всего по районам, граничащим с городом |

1,56 |

14 |

2,2 |

0,9 |

|||

|

Новосибирск |

3,23 |

9,0 |

Новосибирский |

0,87 |

17 |

3,7 |

0,5 |

|

Пермь |

2,87 |

10,0 |

Пермский |

0,70 |

16 |

||

|

Краснокамский |

0,49 |

14 |

|||||

|

Всего по районам, граничащим с городом |

1,63 |

15 |

1,8 |

0,7 |

|||

|

Уфа |

2,66 |

15,0 |

Уфимский |

1,63 |

15 |

1,6 |

1,0 |

|

Красноярск |

2,62 |

12,0 |

Емельяновский |

0,68 |

15 |

||

|

Березовский |

0,60 |

13 |

|||||

|

Всего по районам, граничащим с городом |

0,65 |

14 |

4,0 |

0,9 |

|||

|

Челябинск |

2,15 |

11,0 |

Копейск |

0,50 |

11 |

||

|

Сосновский |

0,75 |

15 |

|||||

|

Всего по районам, граничащим с городом |

0,72 |

14 |

3,0 |

0,8 |

|||

|

Омск |

1,32 |

9,0 |

Омский |

0,64 |

13 |

2,1 |

0,7 |

|

Волгоград |

1,29 |

8,0 |

Среднеахтубинский |

1,14 |

19 |

1,1 |

0,4 |

Источник: Циан.Загородная недвижимость

8. Если уехать совсем в область?

Льготная ипотека оказывается фактически недоступной для тех, кто решил построить дом на землях ИЖС в черте города. Рассмотрим, на сколько дороже земельный участок под ИЖС в продаже в черте города и в регионе в целом, а не только граничащих с городом областях (за исключением самого города-миллионника).

В среднем земельный участок в административном центре (городе-миллионнике) продается сегодня в 3,7 дороже, чем стоимость участка в данном регионе в целом (за исключением самого города). Наибольшая наценка (более чем в пять раз) отмечена в Новосибирске, Перми, Самаре. От 4 до 5 раз – в Санкт-Петербурге, Воронеже и Красноярске.

Минимальный разрыв – в Краснодаре (всего в 1,4 раза), что связано с курортной направленностью региона, когда земельные участки у моря стоят зачастую дороже, чем в самом Краснодаре. В Москве стоимость земельного участка дороже, чем в Московской области, в 3,2 раза.

Выбрав область, покупатели земельных участков также выиграют и по площади. За исключением Москвы, средняя площадь земельного участка под ИЖС в продаже, в административном центре (городе-миллионнике) меньше, чем в регионе. Самая большая разница – в Перми и Пермском крае (7 соток в пользу загородного рынка), а также – Воронежа и Воронежской области (9 соток). На шесть соток меньше средняя площадь предложения в Волгограде, Нижнем Новгороде, Новосибирске и Ростове-на-Дону.

«Потеряют» 1-2 сотки жители Санкт-Петербурга, Екатеринбурга, Краснодара и Уфы. В Москве же средняя площадь участка в продаже под ИЖС в среднем больше на 1 сотку, чем в области. Это единственное исключение.

В по всем регионам (в сравнении с остальным предложением в конкретном субъекте) земельный участок в городе меньше по площади на 4 сотки.

Разница в характеристиках земельных участков в продаже в городе и регионе

|

Город |

Средняя стоимость участка в продаже, млн руб. |

Средняя площадь участка в продаже, соток |

Регион |

Средняя стоимость участка в продаже, млн руб. |

Средняя площадь участка в продаже, соток |

Разница в стоимости (город/регион), кол-во раз |

Разница в площади (город/регион), соток |

|

Самара |

5,44 |

12 |

Самарская обл. |

0,97 |

16 |

5,6 |

-4,0 |

|

Нижний Новгород |

5,08 |

11 |

Нижегородская обл. |

0,93 |

17 |

5,4 |

-6,0 |

|

Новосибирск |

3,23 |

9 |

Новосибирская обл. |

0,61 |

15 |

5,3 |

-6,0 |

|

Пермь |

2,87 |

10 |

Пермский край |

0,60 |

17 |

4,8 |

-7,0 |

|

Воронеж |

5,28 |

10 |

Воронежская обл. |

1,13 |

19 |

4,7 |

-9,0 |

|

Красноярск |

2,62 |

12 |

Красноярский край |

0,61 |

15 |

4,3 |

-3,0 |

|

Санкт-Петербург |

14,14 |

16 |

Ленинградская обл. |

3,44 |

18 |

4,1 |

-2,0 |

|

Казань |

5,96 |

10 |

Татарстан |

1,48 |

14 |

4,0 |

-4,0 |

|

Уфа |

2,66 |

15 |

Башкортостан |

0,82 |

16 |

3,2 |

-1,0 |

|

Москва |

11,07 |

16 |

Московская обл. |

3,44 |

15 |

3,2 |

1,0 |

|

Челябинск |

2,15 |

11 |

Челябинская обл. |

0,67 |

14 |

3,2 |

-3,0 |

|

Екатеринбург |

3,41 |

13 |

Свердловская обл. |

1,10 |

15 |

3,1 |

-2,0 |

|

Ростов-на-Дону |

4,94 |

7 |

Ростовская обл. |

1,70 |

13 |

2,9 |

-6,0 |

|

Омск |

1,32 |

9 |

Омская обл. |

0,61 |

14 |

2,2 |

-5,0 |

|

Волгоград |

1,29 |

8 |

Волгоградская обл. |

0,77 |

14 |

1,7 |

-6,0 |

|

Краснодар |

7,90 |

11 |

Краснодарский край |

5,50 |

13 |

1,4 |

-2,0 |

Источник: Циан.Загородная

«Покупка земельного участка дает «простор для творчества» - нет необходимости выбирать коттеджи, большая часть которых не соответствует требованиям современных покупателей, - отмечает Алексей Попов, руководитель аналитического центра Циан. - Рекордный спрос на коттеджи привел к вымыванию с рынка многих ликвидных объектов. Есть примеры, когда дом покупают только ради локации и участка – с целью сноса старого строения и создания собственного проекта с нуля. Пока девелоперы не смогут нарастить объемы нового строительства, спрос продолжит смещаться в пользу земельных участков, особенно в регионах, где лимита по льготной ипотеке хватает не только на сам участок, но и покрывает расходы на строительство дома, хотя бы частично».

По сравнению с концом 2019 года, объем предложения «в штуках» на первичном рынке элитной жилой недвижимости Москвы уменьшился на 31% до 2 762 лотов, сообщают аналитики Kalinka Group. «Годом ранее этот показатель был равен 4016 лотам», - уточняет директор департамента консалтинга и аналитики компании Александр Шибаев. В квадратных метрах снижение составило 25%: на конец прошлого года в реализации находилось 368 тыс. кв. м, а в конце 2019 года — 491 тыс. кв. м.

Максимальное снижение доли предложения произошло в 4 квартале 2020 года: в этот период суммарное количество предложений квартир и апартаментов уменьшилось еще на 22%, а в квадратных метрах объем предложения уменьшился на 18%. «Это произошло за счет ажиотажного рекордного спроса, который наблюдался на фоне снижения курса рубля к основным мировым валютам, а также закрытых границ в большинстве стран мира», - замечает Александр Шибаев.

Сводные показатели экспонируемого предложения на первичном рынке элитного жилья г. Москвы

|

ПОКАЗАТЕЛЬ |

2019 |

2020 |

ИЗМЕНЕНИЕ, % |

|

Суммарный объем предложения на рынке элитного жилья |

|||

|

Количество лотов, шт. |

4 016 |

2 762 |

-31% |

|

Объем предложения, кв. м |

491 468 |

368 601 |

-25% |

|

Средняя площадь лота, кв. м |

122,3 |

133,5 |

+9% |

|

ВКЛЮЧАЯ: |

|||

|

Elite & Deluxe |

|||

|

Количество лотов, шт. |

708 |

514 |

-27% |

|

Объем предложения, кв. м |

113 518 |

87 378 |

-23% |

|

Средняя площадь лота, кв. м |

160 |

170 |

+6% |

|

Premium |

|||

|

Количество лотов, шт. |

3 308 |

2 248 |

-32% |

|

Объем предложения, кв. м |

377 950 |

281 223 |

-26% |

|

Средняя площадь лота, кв. м |

114,2 |

125 |

+9% |

Источник: Kalinka Group

Структура предложения

По итогам 2020 года на первичном рынке элитной жилой недвижимости Москвы экспонировались 92 жилых комплекса, из которых 5 проектов реализуются в стадии закрытых продаж. По отношению к концу 2019 года количество экспонируемых проектов в номинальном исчислении практически не изменилось.

С начала 2020 года завершились первичные продажи в 10 проектах на первичном рынке, среди которых как построенные комплексы (к примеру, Barkli Gallery, Balchug Viewpoint, «Резиденция на Покровском бульваре»), так и строящиеся объекты. Так, до ввода объекта в эксплуатацию завершились продажи в проекте от Capital Group «Медный 3.14» в районе Якиманка, а также в Cameo Moscow Villas в Тверском районе от Stone Hedge. Остаточное предложение до 5 лотов остается в 18% элитных комплексах на стадии первичных продаж. Так, на конец года почти полностью реализован сданный проект Balchug Residence (в 1 квартале 2021 года этот ЖК реализован полностью).

Несмотря на отсутствие выхода новых проектов в первой половине года, в целом за 2020 год на московском первичном рынке элитной жилой недвижимости стартовали продажи в 9 новых проектах. В открытые продажи вышел ранее реализовывавшийся на закрытых продажах «Клубный дом в Газетном», также стартовал проект реконструкции особняка на Остоженке «Пречистенка 8». Начато строительство новых комплексов «Titul на Якиманке», Victory Park Residences, а также Tessin от Insigma. Помимо этого, в конце года стартовали закрытые продажи проектов Lumin, «Золотой», «Сады Зарядья» и проекта «Бадаевский». Несмотря на увеличение нового предложения, количество новых проектов в 2020 году в 2 раза меньше, чем в 2019-м.

В новых проектах суммарно заявлено более 1,1 тыс. новых лотов на 156,9 тыс. кв. м. Большинство новых лотов представлены квартирами – их доля составила 88% от общего объёма предложения, 12% занимают апартаменты. Среди лотов, вышедших на рынок в открытые продажи (порядка 56% от заявленных новых лотов), большая доля относится к крупному проекту Victory Park Residences (73%). «Стоит отметить, что в последние годы проекты за пределами ЦАО становятся более популярными как у застройщиков, так и у покупателей», - замечает Екатерина Румянцева, председатель Совета директоров Kalinka Group.

Новое предложение на первичном рынке элитного жилья в 2020 году

|

Проект |

Тип |

Район |

Застройщик |

Кол-во лотов |

Период старта продаж |

Ввод в эксплуатацию |

|

Клубный дом в Газетном |

Апартаменты |

Тверской |

ООО «Актив Центр» |

24 |

3 кв. 2020 |

2 кв. 2021 |

|

Lumin |

Апартаменты |

Таганский |

Hutton Development |

54 |

3 кв. 2020 |

4 кв. 2022 |

|

Пречистенка 8 |

Апартаменты |

Остоженка |

Insolver |

10 |

3 кв. 2020 |

2 кв. 2023 |

|

Titul на Якиманке |

Квартиры |

Якиманка |

АО «Центр-Инвест» |

18 |

3 кв. 2020 |

4 кв. 2021 |

|

Victory Park Residences |

Квартиры |

Дорогомилово |

Ant Development |

436 |

3 кв. 2020 |

4 кв. 2023 |

|

Сады Зарядья (закрытые продажи) |

Апартаменты |

Тверской |

Киевская площадь |

55 |

3 кв. 2020 |

2 кв. 2022 |

|

Золотой |

Квартиры |

Якиманка |

Capital Group |

162 |

4 кв. 2020 |

2 кв. 2021 |

|

Tessin |

Квартиры |

Таганский |

Insigma |

71 |

4 кв. 2020 |

1 кв. 2022 |

|

Бадаевский (закрытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

326 |

4 кв. 2020 |

4 кв. 2021 |

Источник: Kalinka Group

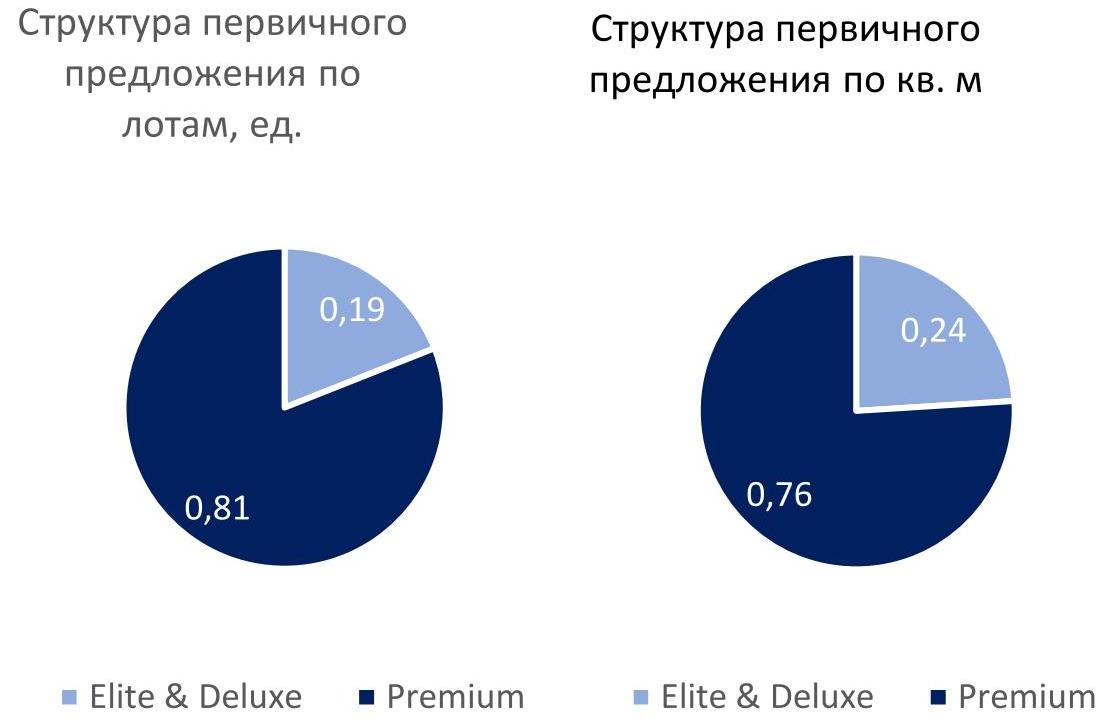

В общей структуре первичного предложения традиционно преобладали проекты premium-класса, доля которых составляла 59% по числу экспонируемых лотов, при этом доля класса elite & deluxe составила 41%. Основная доля предложения приходится на апартаменты – 59% от общего числа предложения, 41% представлены квартирами.

Источник: Kalinka Group

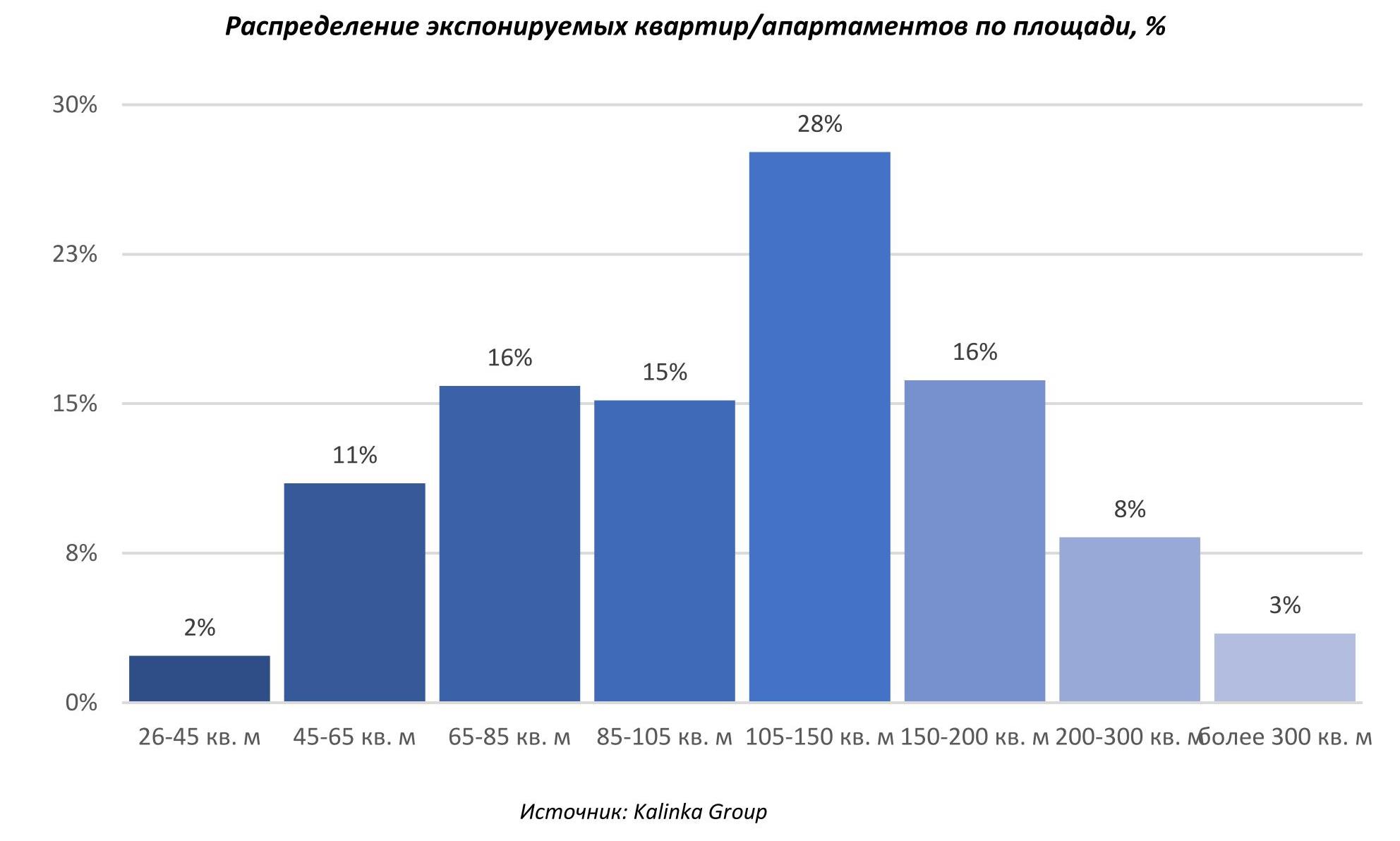

По итогам 2020 года средняя площадь лота в предложении увеличилась на 9% относительно конца 2019 года, составив 133,5 кв. м. «Это связано с вымыванием большинства небольших лотов из предложения — так обычно происходит при возникновении ажиотажного спроса», - говорит Екатерина Румянцева. Основная доля предложения лотов на рынке составляет по площади от 105 до 150 кв. м – 28% от общего числа лотов, на втором месте лоты площадью 65-85 кв. м и 150-200 кв. м, каждый с долей по 16%.

В структуре предложения основная доля лотов приходится на ЦАО – 55% лотов. В целом по рынку районы-лидеры по объему предложения лотов по-прежнему Хамовники (14%), Тверской (11%), Пресненский район (10%) и Якиманка (10%).

По количеству предложений лидируют проекты Neva Towers на территории ММДЦ «Москва-Сити», «Поклонная 9» и Victory Park Residences вне ЦАО (последние два расположены в Дорогомилово) и комплекс апартаментов «OKO», в каждом из которых представлено более 200 лотов в продаже.

Растёт доля квартир и апартаментов с внутренней отделкой (полной или white box). По итогам 2020 года доля лотов с отделкой на первичном рынке составляет 50% и еще 17% — в состоянии white box. 33% лотов предлагаются без отделки. В некоторых проектах отделка от застройщика предлагается покупателям в качестве опции, зачастую предусмотрено на выбор два-три варианта отделки.

Таким образом, несмотря на трудности, связанные с реализацией проектов в период пандемии, достаточно большое количество высокобюджетных проектов остаётся в работе, а на фоне активного спроса и сокращения предложения на рынок планируются к выходу новые крупные проекты. В 2021 году на рынок может выйти до 20 новых проектов. Однако при сохранении активного спроса более вероятен выход 8-10 проектов, преимущественно в формате квартир.

Некоторые планируемые к старту в 2021 году проекты на первичном рынке элитного жилья г. Москвы

|

Проект |

Тип |

Район |

Застройщик |

|

Grand Tower |

Апартаменты |

ММДЦ Москва-Сити |

ООО Гранд сити |

|

Corinthia Hotel & Residences |

Апартаменты |

Тверской |

ООО IHI plc |

|

Апарт отель Престиж Холл |

Апартаменты |

Пресненский |

АО «Киноцентр» |

|

Лаврушенский |

Квартиры |

Якиманка |

Sminex |

|

One Tower |

Квартиры |

ММДЦ Москва-Сити |

Мосинжпроект |

|

Kepler House |

Квартиры |

Хамовники |

Level Group |

|

Betskoy |

Апартаменты |

Таганский |

Vanke Group |

|

Сретенка 13/26 |

Апартаменты |

Мещанский |

Главстрой |

|

Бадаевский (открытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

|

Остров |

Квартиры |

Хорошёво-Мнёвники |

Дон-Строй |

Источник: Kalinka Group

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, сделали прогноз по рынку торговой недвижимости Москвы на 2021 год.

Пандемия не отразилась на девелоперской активности в Москве, строительство большинства анонсированных торговых центров продолжается. Открытие ряда объектов перенесено с 2020 года на 2021 год. Согласно анонсированным планам девелоперов, объем нового ввода в 2021 году может превысить показатель 2020 года в 2 раза и составить 500 тыс. кв. м. 24% этого объема — объекты с перенесенной датой открытия с 2020 года, 28% - районные ТЦ, реализуемые ADG Group.

Актуальными форматами в торговой недвижимости остаются ТЦ в составе МФК, инфраструктурный ритейл, ТЦ в составе ТПУ, районные ТЦ.

Торговые объекты, заявленные к открытию в 2021 году

|

Крупнейшие ТЦ в стадии строительства, заявленные к открытию до конца 2021 г. |

||||

|

«ГОРОД Косино» |

Новоухтомское ш., 2А |

«Группа ТЭН» |

74 000 |

II кв. 2021 |

|

ТПУ «Селигерская» |

пересечение Дмитровского и Коровинского шоссе |

Tashir |

54 171 |

III кв. 2021 |

|

«София» |

Сиреневый бул., 31 |

ADG group |

35 987 |

II кв. 2021 |

|

«Павелецкая Плаза» |

Павелецкая площадь |

Mall Management Group |

33 000 |

III кв. 2021 |

|

«Небо» |

Авиаторов ул., вл. 5 |

УК "Столица Менеджмент" |

27 000 |

III кв. 2021 |

|

«Смоленский Пассаж 2» |

Смоленская площадь, 5 |

АО «Корпорация А.Н.Д.» |

15 147 |

I кв. 2021 |

Источник: CBRE, февраль 2021 г.

Средняя обеспеченность торговыми площадями по Москве на сегодняшний день составляет 511 кв. м на 1 000 человек. Самым необеспеченным торговыми центрами районом по прежнему остаётся Восточный административный район Москвы.

По прогнозам CBRE в 2021 году запрашиваемые ставки аренды продолжат снижаться. Скидки по текущим договорам аренды сохранятся для операторов, которые в 2021 году продолжают работать с ограничениями и испытывать негативные последствия пандемии. Некоторые рестораны и кафе по-прежнему ограничивают количество посетителей. Для этих профилей скидки по арендной плате составляют от 30 до 50%.

По прогнозам CBRE в 2021 году запрашиваемые ставки аренды продолжат снижаться. Так по итогам 2020 года прайм-ставка аренды[1] снизилась относительно 2019 года на 20% в топовых моллах[2] до 204 000 руб/ кв. м/ год и на 24% в ключевых моллах[3] до 65 000 руб/ кв. м/ год. Темпы возвращения арендных ставок к докризисному уровню будут зависеть от восстановления посещаемости и продаж в торговых центрах, что возможно не ранее 2023 года.

Под влиянием новых тенденций, собственники коммерческой недвижимости будут вынуждены пересмотреть свой подход к формированию коммерческих условий. В ближайшем будущем арендный платеж будет формироваться как за счет традиционных оффлайн продаж, так и за счет онлайн. Для реализации данного подхода потребуется увеличение прозрачности партнерского взаимодействия между ритейлерами и владельцами недвижимости.

Ротация арендаторов в 2021 году продолжится, однако это будет связано, в первую очередь, с показателями эффективности конкретного магазина, а не профиля, к которому он относится.

Несмотря на то, что категория «Одежда и обувь» является одним из наиболее пострадавших сегментов розничной торговли и её восстановление к докризисному уровню ожидается к 2023 году, в ближайшие два года ожидается запуск ряда брендов от уже представленных на рынке крупных fashion групп. Сопоставимый с докризисным интерес к локальному рынку со стороны международных брендов вернется не ранее 2023 года.

Марина Малахатько, директор отдела торговых помещений CBRE в Москве, комментирует:

«Уже сейчас можно говорить о начале осторожной экспансии брендов всех профилей. Ввод новых объектов сохранит относительно высокий уровень вакантных площадей, в основном, по-прежнему за счет секций до 200 кв.м».

[1] Прайм-ставка аренды – ставка аренды для помещений 150 кв. м профиля одежда/обувь, расположенных на первом этаже.

[2] На основании данных топ-5 торговых центров с индексом посещаемости более 1 000 чел / 1 000 кв.

[3] Коммерчески успешные торговые центры Москвы, характеризующиеся высоким ставками аренды, а также высокими показателями посещаемости.